Поверить не могу. Вполне официальная информация. Банки стали платить заемщику. Они говорят: возьмите деньги в кредит - мы вам заплатим за это. Иначе говоря, перефразируя известный лозунг: берёте сейчас, отдаете потом, да еще и меньше.

Тоже не верите? Даю ссылку: https://ria.ru/20190724/1556825625.html?utm_source=yxnews&utm_medium=desktop

Теперь понятно? Это не у нас в России, а в Швейцарии. Вот почему у них возможно, а у нас нет?!

Я не знакома с законодательной системой Швейцарии, но по моим субъективным суждениям, наши финансисты должны сейчас бегом бежать получать деньги у них. Взять там - им заплатят. Разместить здесь - тоже заплатят. Чем не бизнес-схема?

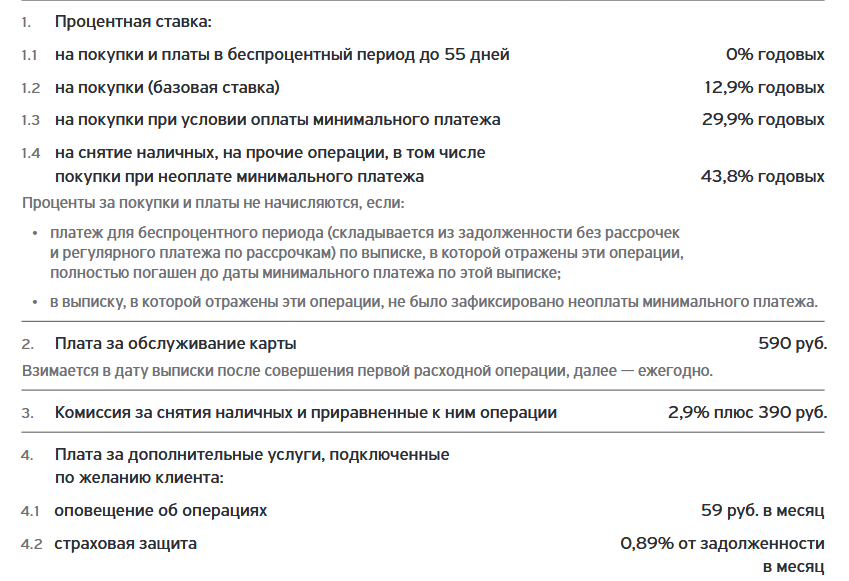

Я сейчас занимаюсь рефинансированием своих кредитных карт. Пытаюсь отказаться от их использования, взяв кредит по более низкую ставку. Не хочу платить бешеные проценты. Приведу выписку по одному из тарифных планов:

Заинтересовалась я процентами далеко не сразу. Эту кредитку я оформляла лет 10 назад. Пока денег было израсходовано мало, суммы казались маленькими и вполне подъемными. Но дальше-больше.

Это ж так просто кажется - вот она кредитка у тебя в руках, грех не воспользоваться. Берешь и... легко попадаешь в кабалу. Расходы становятся ежемесячными.

Когда я почувствовала неладное, запросила условия. И вот тут схватилась за голову. Фактически в большинстве случаев я брала деньги по ставке 43,8%! Конечно, сама сглупила, и винить некого. В остальных редких случаях - по 29,9%. Как все происходило: пока нет денег, пользовалась кредиткой. Появились - вношу платеж по кредитке, дальше пользуюсь зарплатной картой. До тех пор, пока не станет пусто на счете. И снова по кругу. Фишка вот в чем: меньшая ставка начинает действовать после внесения платежа - то есть сначала заплатите на счет, а потом пользуйтесь. Я поступала наоборот. А лимит выбрала практически полностью, так что погасить его единовременно не могу. Не обвиняйте меня, я не ищу виноватых и признаю свои промахи.

Но, собственно, я не об этом. А о процентных ставках. И пример привела для сравнения - почувствуйте разницу. Минусовая (или почти нулевая) швейцарская ставка и наша реальная...

Странно, почему же все-таки в Швейцарии ситуация прямо противоположная? И как хотелось бы, чтобы у нас в России были близкие значения. И почему у нас неохотно дают под 10-15% годовых, а у них - возьмите пожалуйста, еще и доплатим. Поэтому и хочу кредит как в Швейцарии. А вы хотите?