Что лучше платить "чужому дяде" или попасть в кабалу к банку? Очень интересный вопрос, с которым сталкиваются большинство людей в нашей жизни.

По-моему, мнению в данной ситуации эмоции и предрассудки необходимо отбросить и рассуждать исходя только из цифр в каждом конкретном случае.

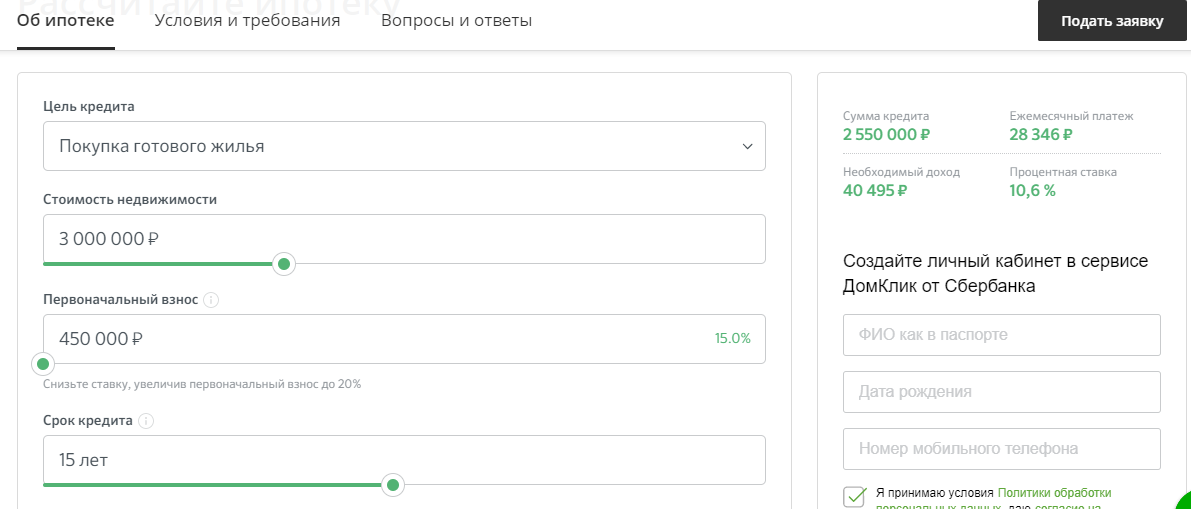

Давайте рассмотрим для начала вариант аренды квартиры в среднем по России (Москву и Санкт-Петербург не берем там цены другие). Средний платеж по ипотеке за квартиру стоимостью 3 000 000 с первоначальным взносом 450 000 рублей (20%) - 28 346 рублей.

Средняя цена аренды 2-комнатной квартиры 21 000 рублей

Из наглядного примера видно, что если рассуждать только из цифр, то снимать квартиру выгоднее, т.к. у вас будет оставаться еще 7 000 рублей.

Плюсы аренды:

+ Вы не привязаны к конкретному месту, т.к. в любой момент в случае необходимости можете снять квартиру в др. районе города;

+ Зачастую платеж по аренде меньше платежа по ипотечному кредиту;

+ Не нужен первоначальный взнос.

Минусы аренды:

- Собственник квартиры в любой момент может попросить Вас съехать;

- Проблематично переезжать с вещами;

- Не во всех съемных квартирах есть вся необходимая бытовая техника;

А теперь рассмотрим ипотечный кредит.

Плюсы ипотеки:

+ Вы платите за свое имущество, вы практически собственник;

+ Вы можете делать любой ремонт;

+ Обычно стоимость жилья с годами растет, особенно если вы купили на этапе строительства. И тогда через некоторое время возможно продать квартиру дороже, чем купили.

Минусы ипотеки:

- Необходим первоначальный взнос от 10%(15%, 20%) от стоимости;

- Большой процент переплаты по итогам всего срока кредита;

- Не всегда можно быстро продать квартиру с обременением в случае необходимости;

- Риск потери работы, снижения заработка и как следствие возможные проблемы с платежеспособностью.

Интересно услышать ваше мнение в комментариях.

Поставьте лайк этой статье и мне будет очень приятно!

Подписывайтесь на мой канал, чтобы не пропустить полезную статью!

Если у Вас будут вопросы, то задавайте, и я постараюсь на них ответить.