Перевод статьи Майкла Робертса (источник)

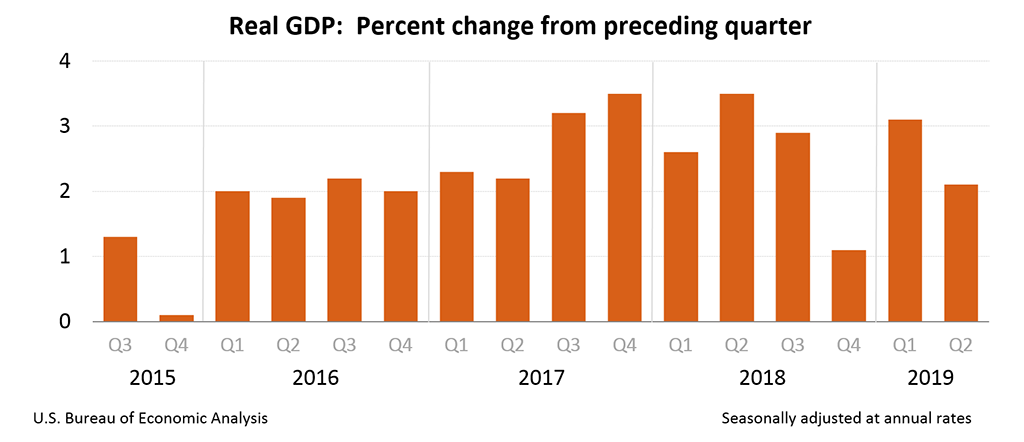

В прошлую пятницу появились данные по второму кварталу 2019 года о росте реального ВВП США. Темп роста замедлился во втором квартале до 2.1% по сравнению с 3.1% в первом квартале. Это самый низкий темп с конца 2016 года.

Реальный ВВП США был на 2.3% выше, чем в том же квартале в прошлом году. Это ниже значения 2.7% в первом квартале 2019 года, и является самым низким ростом за последние два года.

Похоже, что закончилось ускорение роста ВВП, полученное благодаря сокращению налогов на корпорации Дональда Трампа. Темпы роста ВВП вернулись к средним значениям последних десяти лет с перспективами на дальнейшее замедление во второй половине года.

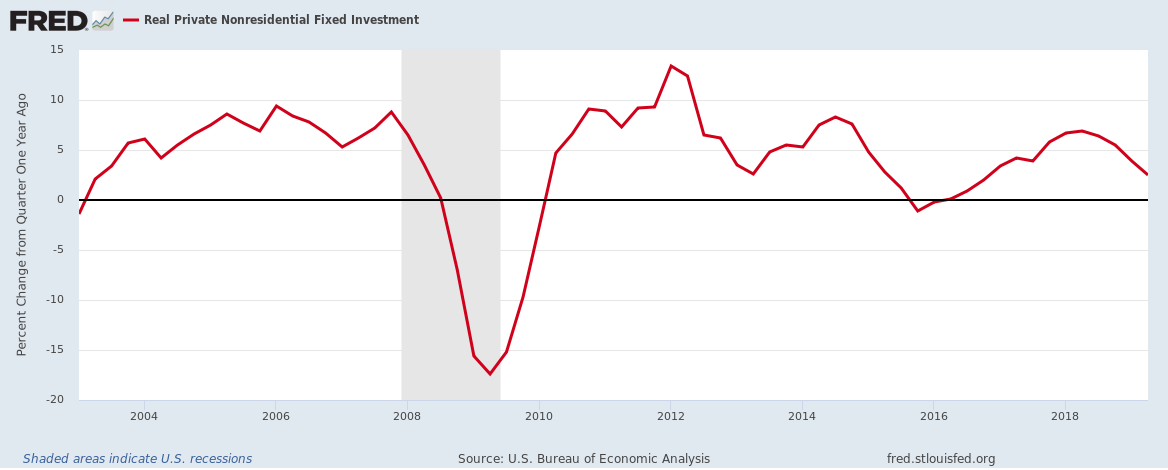

Почему же скорее всего нас ждет дальнейшее замедление, а возможно, даже рецессия? Намеки на это можно найти в данных второго квартала. Основной вклад в замедление роста внесли ослабление инвестиций, особенно производственных инвестиций в оборудование и здания, и падение чистого экспорта и торговли, как следствие торговой войны с Китаем.

Падение на 0.6% в производственных капиталовложениях наблюдается впервые с первого квартала 2016 года. За ним следует падение на 10.6% в инвестициях в здания, хотя именно эта категория должна была получить наибольший толчок от сокращения налогов.

Инвестиции в новые здания и заводы теперь на 4.6% ниже уровня года назад. Инвестиции в оборудование выросли лишь на 0.7% после падения на 0.1% в первом квартале. Рост инвестиций в так называемые интеллектуальные продукты или программное обеспечение также резко сократился до 4.7% после двузначного роста в предыдущие два квартала благодаря налоговым послаблениям Трампа. Годовой рост экспорт упал до значения в 5.2%.

Но наиболее интересная часть отчета по ВВП - это пересмотр данных за последние три года. Пересмотренные данные показывают, что рост реального ВВП в 2018 был значительно меньше, чем ранее сообщалось. Рост с четвертого квартала 2017 до четвертого квартала 2018 составил 2.5%, что намного меньше, чем планировала администрация Трампа, принимая решение о сокращении налогов.

Но самое важное, по моему мнению, это пересмотр в сторону уменьшения корпоративных прибылей. Вместо роста корпоративных прибылей на 20% за три года, похоже, что прибыли на самом деле сократились и теперь меньше, чем в 2014 году. Пересчет корпоративных прибылей дал следующую картину: рост в $1.4 млрд или 0.1% в 2014 году, рост в $4.3 млрд. или 0.2% в 2015 году, сокращение на $23.5 млрд или -1.2% в 2016 году и поразительные сокращение на $93.3 млрд. или -4.4% в 2017 году и сокращение $188.1 млрд. или -8.3% в 2018 году.

Общие корпоративные прибыли испытывают сокращение два квартала

подряд, как до так и после вычета налогов, вплоть до первого квартала 2019 года (цифры по второму кварталу выйдут в августе). Корпоративные прибыли США сейчас на 2% ниже, чем они были в начале 2018 года.

Даже до этого пересмотра корпоративные прибыли нефинансового сектора падали последние пять лет. Это означает, что хотя спекулятивные и фиктивные прибыли от инвестирования в финансовые активы резко увеличились, особенно после налоговых сокращений Трампа, прибыли в производственном секторе экономики США в лучшем случае стагнировали.

В этом блоге и в других статьях (ссылка) я утверждал, что в современных капиталистических экономиках существует сильная корреляция между прибылями и инвестициями. В конце концов капиталистическое производство осуществляется ради прибыли, а не удовлетворения потребностей, и поэтому инвестиции в производство должны быть прибыльными, или со временем они затормозятся и остановятся. Существует множество доказательств правильности этой простой идеи. Не только сильна корреляция между ростом прибыли и ростом инвестиций, но эмпирические исследования подтверждают причинную связь между прибылями и инвестициями с лагом в среднем около года.

Когда прибыли падают, как было в “мини-рецессии” 2015-2016 года (в основном из-за падения цен на нефть), за ними следуют инвестиции.

Теперь по всей видимости начинают страдать прибыли в непроизводительных секторах, таких как финансы и продажа недвижимости. Финансовые прибыли составляют примерно 25% всех корпоративных прибылей, и в последний год они в целом стагнировали. Если они упадут, как и прибыли нефинансового сектора, это может запустить коллапс фондового рынка во второй половине этого года.

До сих пор фондовый рынок США на рекордных высотах поддерживали налоговые сокращения Трампа и перспективы того, что Федеральный Резерв будет снижать ставку процента (возможно, на этой неделе), так называемый “пут-опцион Пауэлла” (ссылка).

Но этот эффект в следующие месяцы может сойти на нет, когда инвесторы получат данные по прибылям основных компаний. А “коррекция” фондового рынка обычно следует за “реальной экономикой” максимум в течении трех кварталов (ссылка).