Производственный кооператив активно продвигается популярными налоговыми консультантами как инструмент оптимизации страховых взносов (налоговой нагрузки на зарплату). Он имеет некоторые очевидные структурные сложности (отсутствие владельческого контроля для собственника бизнеса, сложный документооборот, связанный с регистрацией сотрудников в ЕГРЮЛ, предпринимательские риски вытекающие из этого), но инфобизнесменов это не останавливает. Оставим правовые риски применения производственного кооператива для юридических дискуссий, имеющих высокую субъективную составляющую. Посмотрим на него математически.

Грубо говоря, производственный кооператив это такая фирма, в которой прибыль распределяется между работниками — членами кооператива (ст. 106.1 ГК РФ). При этом кооператив может нанимать простых сотрудников, которые получают только зарплату и на прибыль не претендуют, но их число ограничено 30% от количества членов кооператива (ст. 21 41-ФЗ “О производственных кооперативах”). Также, могут быть члены-инвесторы, то есть такие, которые не принимают трудового участия, но прибыль получают. Их число тоже ограничено, их может быть не более 25% от числа членов-труженников (п. 2 ст. 7 41-ФЗ “О производственных кооперативах”). Кстати, членом кооператива, не принимающим трудового участия (членом-инвестором), может быть юридическое лицо (п. 1 ст. 106.1 ГК РФ).

Способ применения предлагается следующий. Выводим часть штата в специально созданный производственный кооператив “Бригада”, делаем сотрудников там членами кооператива, подписываем от основного ООО “Бизнес” с ПК “Бригада” договор подряда и экономим страховые взносы. Важно! Заемный труд (аутстаффинг) в России запрещен (ст. 56.1 ТК РФ). Временно направлять работников к иным работодателям могут лишь частные агентства занятости, имеющие государственную аккредитацию (пп. 1 п. 3 ст. 18.1 ТК РФ) или аффилированные структуры внутри группы компаний (пп. 2 п. 3 ст. 18.1 ТК РФ), но производственный кооператив из работников никогда не будет такой структурой. При этом не стоит забывать, что частным агентствам занятости запрещено применение упрощенной системы налогообложения (пп. 21 п. 3 ст. 346.12 НК РФ). Поэтому между ООО “Бизнес” и ПК “Бригада” можно заключать лишь договор подряда, то есть, по факту работники не должны административно подчиняться должностным лицам ООО “Бизнес”. Суть экономии заключается в том, что выплаты прибыли членам кооператива являются по своей сути дивидендами, поэтому налогами на зарплату (страховыми взносами) не облагаются. Однако, законом разрешено распределять пропорционально паевому (членскому) взносу не более 50% от общей прибыли кооператива (п. 2 ст. 12 41-ФЗ “О производственных кооперативах”). Остальная прибыль должна распределяется пропорционально трудовому или иному участию членов кооператива (например, имуществом). Поскольку речь идет о переводе сотрудников — значит участие трудовое. Несмотря на то, что распределение прибыли пропорционально трудовому участию по прежнему является дивидендами, позиция контролирующих органов непримирима — они должны облагаться страховыми взносами (письмо Минфина РФ №03-15-06/45648 от 18.07.2017) даже в отсутствии трудовых договоров с членами кооператива. Их в этом поддерживают и высшие судебные инстанции (Определение Верховного Суда РФ от 10.02.2015г. по делу №А65-23251/2013). То есть, безопасно экономить можно примерно половину от общей нагрузки по страховым взносам. Например, если мы платим бригаде на руки зарплату 870 тыс. рублей в месяц, а начисляем 1 млн. рублей (вкл. НДФЛ), то экономия должна составить около 150 тыс. рублей в месяц (при суммарной ставке страховых взносов 30%).

Но давайте посчитаем не взносы отдельно, а суммарную налоговую нагрузку. Обычно для подрядной компании берут систему налогообложения УСН15%, с базой Доходы-Расходы, потому что там у нас много расходов. Но фишка в том, что выплату дохода членам кооператива нельзя ставить в расходы, так как это по сути выплата дивидендов. То есть, мы должны уплатить 15% с прибыли, необлагаемой взносами, потом 15% со второй половины прибыли (так как чтобы выплатить 1 рубль без взносов суммарная прибыль должна быть 2 рубля) — и в этот момент мы потеряли всю экономию от взносов (30%=15%+15%). И еще мы должны уплатить 15% с НДФЛ, потому что НДФЛ в дивидендов удерживается из чистой прибыли. То есть, суммарные налоговые обязательства будут больше. В примере выше платим 1,33 млн рублей в ПК по договору подряда. Оттуда уплачиваем 150 рублей взносы, 177 рублей налог с дохода, 130 рублей НДФЛ и выдаем людям деньги 870 рублей. При этом еще экономим налог на прибыль в ООО 30 тыс.*20%=6 тыс. рублей. Итого налоговые обязательства: 150+177+130-6=451 тыс. рублей. А в ООО были 130+300=430 тыс. рублей.

Окей. Берем подрядную компанию на УСН6% с базой Доходы. Тогда мы еще и на страховых взносах можем дополнительную экономию получить, уменьшив налог с дохода до 3% (п. 3 ст. 346.21 НК РФ). Итак, платим в ПК 1,3 млн. рублей. Взносы 150 тыс. рублей, НДФЛ 130 тыс. рублей, выдаем сотрудникам деньги 870 тыс. рублей и платим упрощенный налог 3%*1,3 млн.=39 тыс. рублей. Итого налоговые обязательства 150+130+39=319 тыс. рублей. Вроде экономия неплохая — 111 тыс. рублей на расчетном счете в ПК. Но тут другая незадача. Особенностью ПК является то, что здесь вне зависимости от суммы паевого взноса при голосовании участников кооператива действует правило “один пайщик — один голос” (абз. 3 п. 2 ст. 15 41-ФЗ “О производственных кооперативах”). Невозможна ситуация как в ООО/АО, когда есть 49 участников с долей 1%, но один участник с долей 51% все равно самостоятельно принимает ключевые решение (не все!). То есть, владельческий контроль собственника бизнеса в ПК невозможно установить, поэтому оставлять экономию в ПК нельзя — работники конечно же проголосуют за то, чтобы распределить ее между членами кооператива и собственник бизнеса потеряет эти деньги. А значит мы платим из ООО в ПК 1,186 млн. рублей. Тогда на расчетном счете ПК остается ноль, но у нас добавится нагрузка по налогу на прибыль в ООО: (1300-1186)*20%=22,8 тыс рублей. Суммарная налоговая нагрузка: 150+130+35,58+22,8=338,38 тыс. рублей. И экономия составит 91,62 тыс. рублей. То есть, на 40% меньше, чем обещают онлайн-калькуляторы на сайтах налоговых консультантов. При этом, налоговая экономия будет еще меньше, если мы будем в ПК переносить не только зарплату, но и иные расходы, связанные с этими сотрудниками. Например, аренду, сотовую связь, расходные материалы (а что-то в любом случае придется переносить). Мы заплатим с этих расходов дополнительно 3% налога.

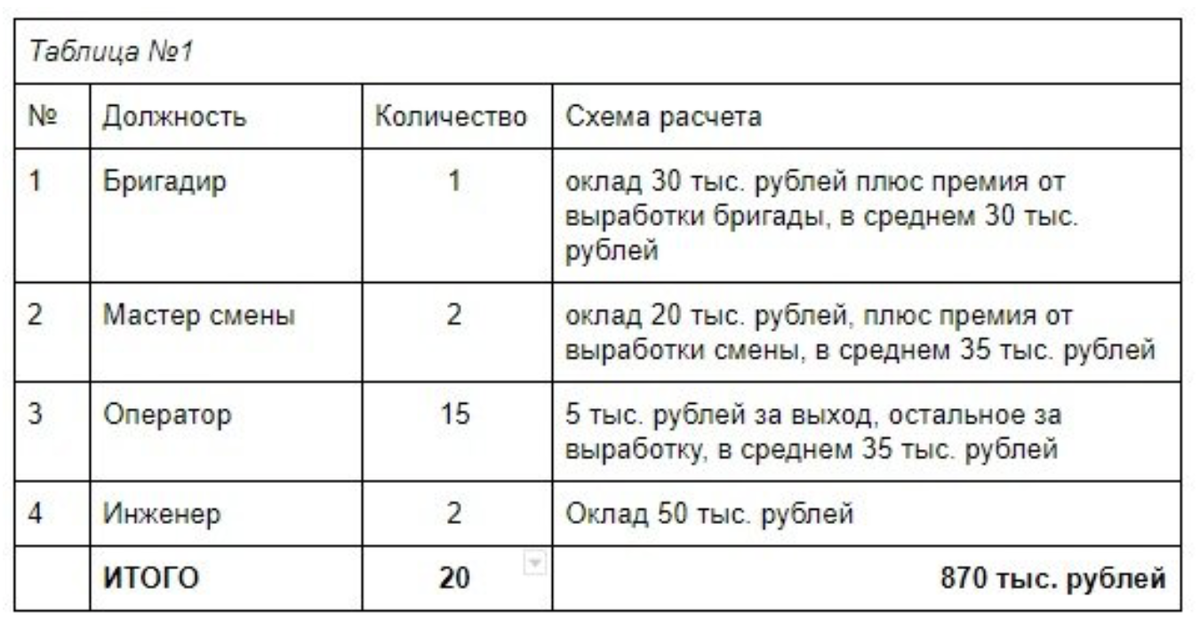

Но и это не все. Производственный кооператив имеет еще одну неприятную математическую особенность. Практически все руководители не любят платить сотрудникам фиксированные оклады, а стараются по максимуму привязать выплаты работникам к выполненной работе. Если в компании предусмотрена переменная часть зарплаты, то выплачивать ее придется за счет той части прибыли, которая облагается взносами. Потому что необлагаемая взносами часть выплачивается пропорционально паям и постоянна из месяца в месяц. И если бОльшая часть фактически выплачиваемой зарплаты является сдельной, к чему стремятся практически во всех компаниях, то экономия на налогах в ПК будет еще меньше. Допустим, мы перевели в производственный кооператив бригаду, в которой следующая система оплаты труда

В этом случае при той же сумме выплат людям на руки экономия на страховых взносах будет уже только (30+2*20+15*5+2*50)/0,87*0,3=84,5 тыс. рублей. Общая сумма налоговых выплат составит 215,5+130+37,62+9,2=392,32 тыс. рублей. То есть, налоговая экономия от применения ПК съежилась в 4 раза от обещанной — всего лишь 37,68 тыс. рублей.

Все рассмотренные выше примеры были для случаев, когда основной операционный ООО “Бизнес” применяет общую систему налогообложения. В случае применения упрощенной системы с базой Доходы-Расходы (аналогичной общей системе) налоговые обязательства будут отличаться незначительно. А вот если ООО “Бизнес” применяет упрощенную систему с базой Доходы, тогда экономия от применения производственного кооператива будет еще меньше. Допустим, выручка ООО “Бизнес” составляет 1625 тыс. рублей в месяц (при меньшей выручке УСН15% применять выгоднее). Тогда суммарная налоговая нагрузка при зарплате 870 тыс. рублей на руки составит 48,75+130+300=478,75 рублей. При переводе сотрудников в ПК “Бригада” суммарные налоговые обязательства составят 97,5+130+150+35,58=413,08 тыс. рублей и налоговая экономия всего 65,57 тыс. рублей. Это при “окладной” модели. Если же мы установим систему мотивации как в табл. №1, то на нашу группу компаний ляжет нагрузка в размере 97,5+130+215,5+37,62=480,62 тыс. рублей. То есть, применение производственного кооператива становится вообще невыгодным.

Точнее, выгодным, но только для тех, кто Вам продает эту схему. Будьте внимательны, считать аккуратно надо не только в банке, когда берешь кредит, но и при применении налоговых схем оптимизации.