Добрый день, дорогой читатель!

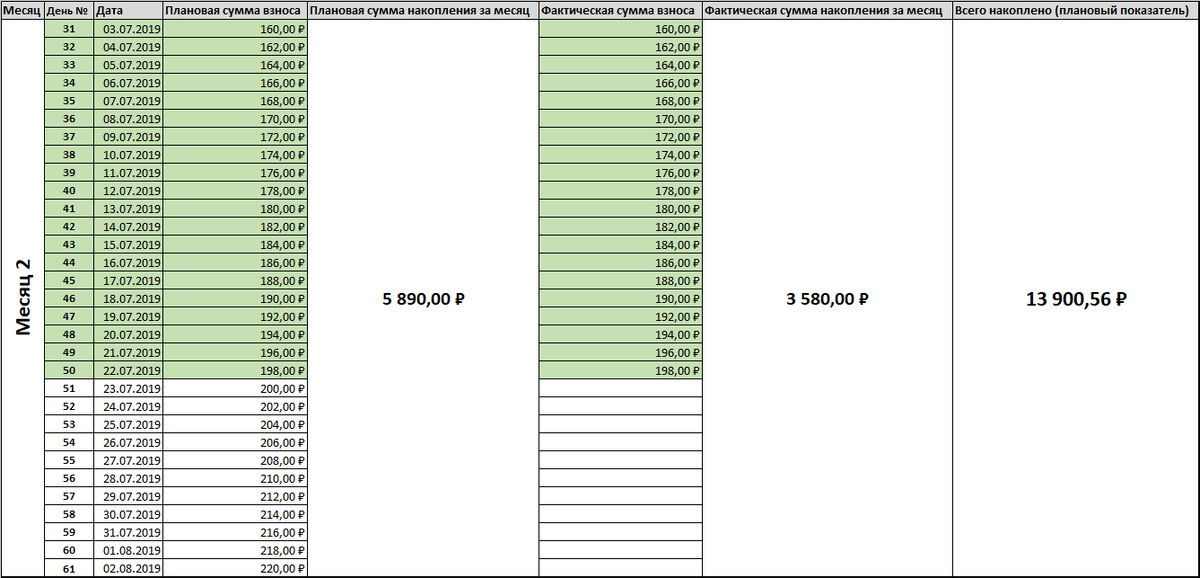

Последний раз я писал в "Дзен" 9 дней назад. С тех пор отчётов не было, так как ничего особо интересного не происходило. Каждый день я методично откладываю необходимую сумму согласно своего плана, увеличивая взнос на два рубля ежедневно. Таким образом, с момента последнего "чекпойнта" сумма на счёте увеличилась на 1 710 рублей = 182+184+186+188+190+192+194+196+198.

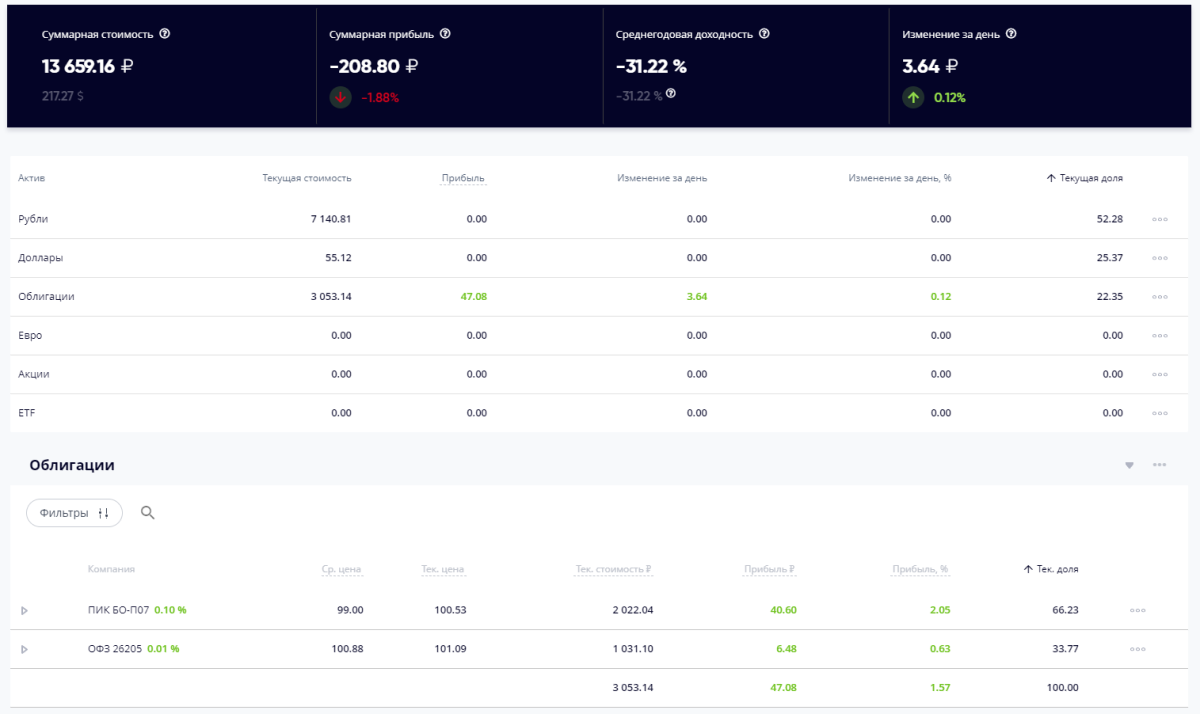

Если верить таблице, то к текущему я должен уже насобирать 13 900.56 рублей. Но всё не так просто, ведь в конце первого месяца я разделил накопления на три части:

- часть средств оставил в рублях;

- часть средств перевёл в доллары;

- часть средств перевёл на индивидуальный инвестиционный счёт (ИИС) к брокеру "БКС". С этого счёта мною приобретены облигации.

Но если посмотреть на реальную оценку портфеля, то бросается в глаза несоответствие плана и факта:

Основной убыток сформировался за счёт комиссионных брокера, о чём я писал ранее.

Далее я хотел бы опять обратиться к инвестиционной части своего портфеля и посчитать её совокупную доходность.

Чтобы получше вникнуть в описание ситуации, рекомендую почитать мои несколько предыдущих постов:

Внутренняя норма доходности проекта (IRR).

Мы уже научились оценивать привлекательность инвестиционного проекта с помощью вычисления его NPV. Напомню формулу:

Если NPV > 0, то проект можно рассмотреть в качестве инвестиционного, если NPV < 0, то его нужно отклонить. Но какова же реальная доходность проекта?

Как мы помним, с точки зрения теории приведённой стоимости — будущие денежные потоки должны быть эквивалентны размеру сегодняшних инвестиций с учётом принимаемой нами нормы доходности. Запишем это соображение:

В этой формуле нам известны почти все переменные. Мы знаем размер первоначальных инвестиций, количество периодов и денежные потоки в эти периоды. Так вот, если мы решим это уравнение относительно оставшейся неизвестной R, то получим довольно важную величину — "внутреннюю норму доходности" проекта (по-английски IRR – internal rate of return).

Именно эта величина и характеризует доходность вашего проекта. Вы можете сравнивать с "безрисковой" ставкой, чтобы понять привлекательность ваших инвестиций. Я свёл все планируемые денежные потоки от моих облигаций в одну таблицу:

Мне также известны размеры первоначальных инвестиций:

- В облигации ПИК инвестировано 1 981.44 рубля;

- В ОФЗ — 1 024.63 рубля.

- ИТОГО инвестировано 3 006.07 рубля.

Если решить уравнение, о котором написано выше, то получится, что внутренняя норма доходности составит 8.75% годовых, что выше ключевой ставки Центрального Банка РФ. Profit.

Что, неужели я в самом "переиграл" Центробанк?

Ничего подобного.

"Гладко было на бумаге, да забыли про овраги".

Как я уже писал ранее, комиссионные могут убить всю привлекательность инвестирования (тем более такими маленькими). Если я учту ещё и комиссионные, которые были уплачены брокеру в размере 252 рублей, то доходность резко рухнет.

В этом случае NPV составит -188.77 рублей. Доходность проекта IRR сократится до 4% годовых, что меньше доходности вклада в Сбербанке. Что же делать?

Я вижу основной выход в сокращении издержек на комиссионные. Это, в свою очередь, можно сделать за счёт увеличения количества денег, заводимого на счёт брокера. Само собой, при этом вырастет и размер комиссии, но вырастет он не пропорционально. Так что нужно будет посчитать всё поподробнее. Но это мы будем делать уже в следующий раз.

Спасибо, что дочитал, дорогой читатель! Буду признателен за "лайк", если понравился материал. Удачи во всех благих начинаниях! До встречи!

Amat victoria curam!