Тема закредитованности населения имеет всё большею актуальность, а, по нашим оценкам, на каждого занятого россиянина приходится более 220 тыс. руб. задолженности по кредиту. Поэтому понятно, почему СМИ всё больше затрагивают эту тему, но тем не менее действительно ли в России возможен кризис из-за чрезмерного кредитования населения? На этот вопрос мы постараемся ответить в настоящей публикации с помощью цифр из официальных источников.

Немного теории. По своей сути, кредитование является инструментом для повышения темпов экономического роста и тем самым является благом для экономики. Кредит позволяет увеличить спрос населения на товары или услуги, производителям получить возможность вложить дополнительные деньги в своё производство, а увеличение масштабов производства происходит, как правило, с наймом дополнительного рабочего персонала.

То есть, кредитование является всё-таки неплохим инструментом для экономики, давая возможность "сегодня" удовлетворить спрос и создать рабочие места, а заплатить за него уже "завтра". В результате, создаются новые драйверы для экономического роста.

Однако, чем же всё-таки опасно чрезмерное кредитование населения, вокруг которого последние время поднялся такой ажиотаж?

В упрощённом виде, население можно признать закредитованным тогда, когда кредит выступает не источником увеличения их спроса, а наоборот сужает его. Иными словами, наступает такая ситуация, когда у населения не остаётся другого выбора, как взять кредит для обеспечения своего существования.

Закредитованность населения приводит к тому, что в экономике уменьшается покупательная способность спроса граждан, а это негативно сказывается на производстве и, соответственно, на рабочих местах.

Почему кредит стал для многих семей единственным источником обеспечения хотя бы сносного уровня существования?

Для многих не секрет, что уровень жизни в России последние пять лет либо вовсе не вырос и остался примерно на уровне 2013/2014 гг., либо снизился, что в принципе и фиксирует официальная статистика.

Когда граждане на протяжение долгого периода времени откладывают свой спрос на "потом", например, из-за отсутствия роста реального уровня заработных плат, то рано или поздно такое откладывание становится невозможным, и кредит выступает единственным источником для удовлетворения отложенного спроса.

В результате, происходит краткосрочный рост покупательной способности населения, но за него приходиться платить отсутствием экономического роста в среднесрочной перспективе. Поэтому когда в экономике формируется ситуация закредитованности населения, то правительству становится сложнее обеспечить рост экономики на общественно-приемлемом уровне (для российского общества это выше 3 в год).

Собственно, что же говорят цифры?

По последним данным Центрального Банка России, первого июля текущего года общая задолженность населения по кредитам превысила 16 трлн руб., а просроченная задолженность составляет 4,8% от общей суммы задолженности. По отношению к ВВП совокупная задолженность составляет 15,5%, что в принципе немного в сравнение с европейскими странами. Однако, если сравнить с совокупными денежными доходами населения, то задолженность по кредитам уже будет превышать 27%.

Другими словами, для погашения текущей задолженности физических лиц требуется 1/4 всех денежных доходов населения.

Другой не менее важной проблемой является высокий ежегодный прирост задолженности. За 2018 год в годовом выражении темп прироста составил 18%, а в 2019 (май текущего года к маю прошлого года) уже 23%.

Прирост задолженности населения по кредитам за год составил 3 трлн руб.

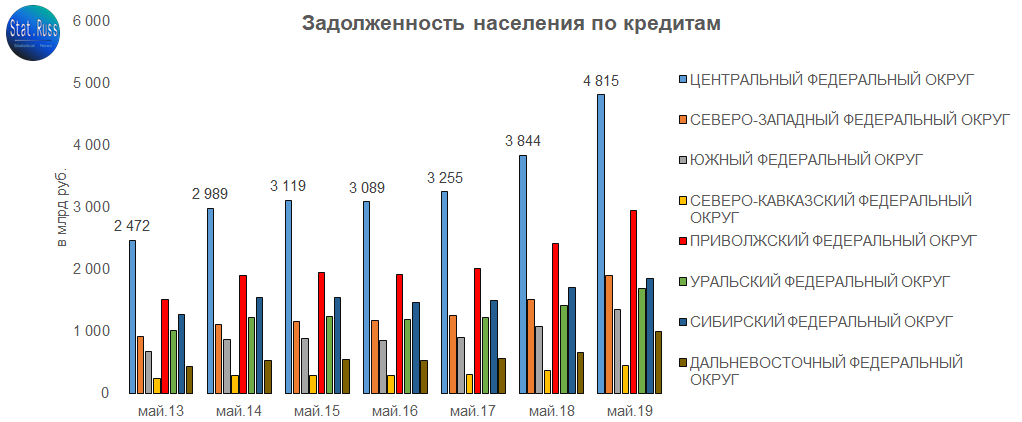

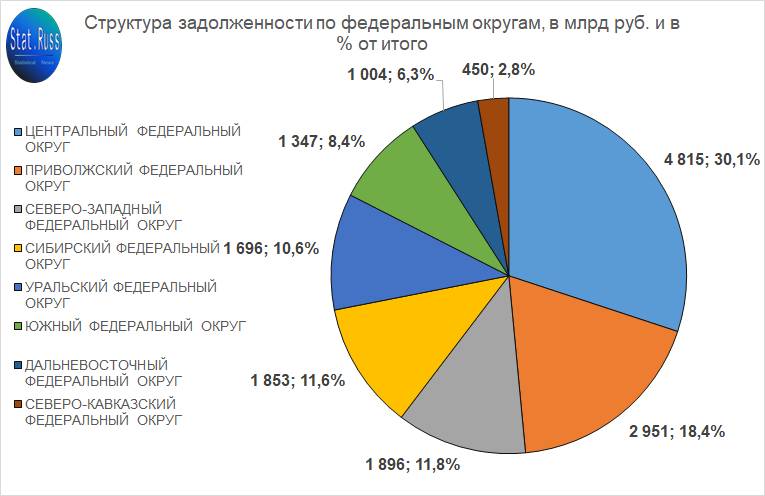

В основном задолженность населения по кредитам концентрируется в Центральном федеральном округе с общем объёмом в 4,8 трлн руб., далее следует Приволжский федеральный округ с 2,9 трлн руб, а в совокупности эти два федеральных округа составляют 48,5% по итогам за май текущего года.

Для определения остроты ситуации с закредитованностью населения обычно используют долю просроченных по оплате кредитов, но, как было ранее отмечено, эта доля не превышает 5% по последним данным. Однако этот показатель не отражает реальной ситуации, поэтому в качестве альтернативы целесообразно рассмотреть, сколько приходится задолженности по кредитам населения на одного занятого.

В целом по России на одного занятого приходится более 222 тыс. руб. задолженности по кредиту.

По федеральным округам задолженность выглядит следующим образом (см. рис 3).

Несмотря на то, что Центральный федеральный округ имеет наибольшую долю по объёму задолженности, тем не менее наиболее тяжелая ситуация явно наблюдается в Уральском федеральном округе. В этом округе в среднем на каждого занятого приходится 281 тыс. руб

Кредитную нагрузку также можно рассчитать с помощью отношения задолженности по кредиту на одного занятого к медианной или средней заработной плате (См. рис. 4).

В итоге, в среднем по России занятому россиянину необходимо более 6,5 месячных заработных плат для погашения задолженности по кредиту.

Таким образом, в России складывается ситуация, когда населению необходимо брать кредиты для обеспечения приемлемого уровня существования. Для этого они, по сути, загоняют себя в "кредитную каббалу", а чтобы исправить эту ситуацию, нужен реальный рост уровня жизни, в том числе через не номинальный, а реальный рост заработных плат на протяжение длительного периода. Тогда такой инструмент, как кредитование, получит более высокую эффективность и обеспечит качественный экономический рост экономики.