Существует определенная связь между составом учредителей аудиторской организации и качеством оказываемых ею услуг. Согласно директиве 2006/43/ЕК Европейского парламента и Совета от 17 мая 2006 года по обязательному аудиту годовой и консолидированной отчетности, доля аудиторов и специалистов организации в уставном фонде аудиторской организации должна составлять не менее 50 процентов.

Это требование направлено на сокращение вовлечения в аудиторскую деятельность учредителей, не имеющих к ней отношения. А еще для того, чтобы в погоне за прибылью учредитель-неспециалист не мог ограничивать затраты на поддержку профессионального уровня сотрудников и повышение качества аудита.

Сегодня в Узбекистане наблюдается эволюционный этап требований к составу учредителей аудиторской организации, потому что в старой редакции Закона об аудиторской деятельности от 9 сентября 1992 года к нему вообще никаких требований не предъявлялось. За исключением второй статьи, в которой указывалось, что аудиторские фирмы могут быть созданы как малые предприятия, общества с ограниченной ответственностью и др.

Впервые ограничения к составу учредителей были приняты в редакции данного закона от 26 мая 2000 года, где указывалось, что «аудиторские организации не могут создаваться министерствами, государственными комитетами, ведомствами и другими органами государственного и хозяйственного управления». Количество аудиторских организаций к концу 2000 года достигло 490.

Постановлением Президента Республики Узбекистан (ПП3946) «О мерах по дальнейшему развитию аудиторской деятельности в Республике Узбекистан» от 19 сентября 2018 года было сохранено требование к виду имущества, вносимого в уставный капитал аудиторской организации, и установлено, что «Уставный капитал аудиторской организации формируется имуществом, в том числе денежными средствами, непосредственно используемыми при осуществлении деятельности аудиторской организации».

В марте 2019 года был разработан проект Закона «Об аудиторской деятельности» в новой редакции. По рекомендации экспертов, внесено изменение в 26 статью закона, согласно которой учредителями аудиторской организации могут быть только ее штатные сотрудники.

Основной целью введения подобных требований является повышение качества аудиторских услуг. Потому что существует определенная зависимость качества аудита от состава имущества аудиторской организации.

ОБЕСПЕЧЕНИЕ НЕЗАВИСИМОСТИ

Один из путей повышения качества аудита – это обеспечение независимости аудиторской организации. Аудиторская организация должна быть независимой от государственных организаций и учреждений, а ее сотрудники – беспристрастными и независимыми.

Учредитель аудиторской организации тоже должен быть штатным аудитором, работающим в данной организации, только в этом случае он будет уделять достаточное внимание обеспечению качества аудита. Требования к составу учредителей и размеру уставного фонда влияют на состав аудиторов.

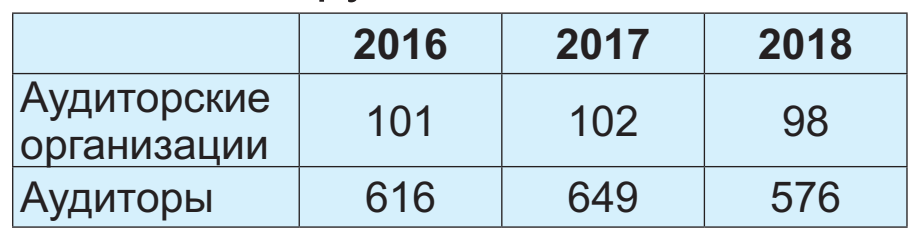

Таблица № 1

Динамика создания аудиторских организаций и количественного состава их сотрудников.

Таблица №2

Динамика увеличения оказания услуг аудиторскими организациями.

Как видно из таблиц, за прошедший период объем оказанных аудиторских услуг вырос и достиг своего максимального значения в 2018 году при относительно стабильном уровне количества организаций.

За годы независимости в стране сформирована нормативно-правовая и методологическая база аудита, а также внедрена упрощенная и бессрочная система лицензирования аудиторской деятельности, что позволило создать рынок аудиторских услуг и обеспечить вступление таких отечественных организаций в крупные международные сети аудиторских компаний.

В то же время ряд проблем и недостатков препятствует дальнейшему развитию аудиторской деятельности и повышению значимости аудиторских услуг для принятия управленческих решений и повышения качества корпоративного управления.

В их числе:

- – низкий уровень доверия к аудиторским организациям, а также восприятие аудиторской проверки как излишней и обременительной административной процедуры, а не как гаранта подтверждения достоверности финансовой отчетности;

- – имеющиеся ограничения и практика проведения конкурсов по отбору аудиторских организаций нередко способствуют недобросовестной конкуренции, в том числе ценовой, вследствие чего снижаются качество аудиторских услуг и достоверность заключений;

- – действующая система специальной подготовки и повышения квалификации аудиторов носит формальный характер, не обеспечивает необходимый уровень профессиональной подготовки и качества аудиторских услуг, а также не соответствует международным стандартам аудиторской деятельности, что приводит к падению престижа профессии аудитора;

- – отсутствует эффективная система внешнего контроля качества работы аудиторских организаций, что при ограниченности мер правового воздействия лицензирующего органа не позволяет оперативно реагировать на факты оказания некачественных аудиторских услуг и недобросовестные действия аудиторов;

- – неполное соответствие национальных стандартов аудиторской деятельности общепризнанным международным стандартам аудита, что не обеспечивает формирование у иностранных инвесторов понимания достоверности финансовой отчетности отечественных предприятий.

Принятое Постановление Президента Республики Узбекистан (ПП 3946) «О мерах по дальнейшему развитию аудиторской деятельности в Республике Узбекистан» от 19 сентября 2018 года определило ряд мер по повышению качества аудита и внедрения современных подходов регулирования аудиторской деятельности в соответствии с международными стандартами. В новой редакции проекта Закона Республики Узбекистан «Об аудиторской деятельности» учредителями аудиторской организации смогут быть только лица, имеющие квалификационный сертификат аудитора.

Вопрос влияния учредительского состава аудиторской организации на качество аудиторских услуг актуален не только в нашей республике, но и во многих других странах.

Согласно данным на сайте Министерства финансов РУз, по состоянию на 1 апреля 2019 года в республике функционируют 97 аудиторских организаций, в том числе 76 (78,3%) имеющих право проведения всех видов аудиторских проверок, 13 (16,4%) – с участием юридических лиц.

Шестьдесят три аудиторские организации (83,6%) учреждены физическими лицами, из которых тридцать четыре (60%) учреждены одним или двумя физическими лицами. В части из них учредителями выступают члены одной семьи. Это значит, что больше половины учредителей имеют квалификационный сертификат аудитора и являются специалистами. Но одного этого, как оказалось, недостаточно, потому что данное обстоятельство не привело к требуемому повышению качества аудиторских услуг.

ОПЫТ ВЕЛИКОБРИТАНИИ

Обратимся к зарубежному опыту реформирования рынка аудиторских услуг. К примеру, британские аудиторы не смогли определить важные расхождения в финансовых отчетностях банковских учреждений, что привело к мировому финансовому кризису 2007–2008 годов. Однако контролирующими органами финансовых рынков не были разработаны соответствующие меры по реформированию рынка аудита.

И как результат беспечности банкротство таких компаний, как BHS, Carillion, Conviviality, Quindell, Aero Inventory, Coop Bank в 2015–2017 годах, вызвавшее большой общественный резонанс. Внешний аудит этих компаний осуществляли аудиторы из «Большой четверки», состоящей из знаменитых на весь мир компаний PwC, KPMG, EY ва Deloitte, проводящих аудит 97 % компаний FTSE 350.

Индекс FTSE 350 представляет собой взвешенный по рыночной капитализации индекс фондового рынка, объединяющий 350 крупнейших компаний по капитализации, которые имеют свои первичные листинги на Лондонской фондовой бирже.

Из-за неспособности аудиторов установить финансовую нестабильность своих клиентов, тысячи людей остались без работы и лишились пенсионных сбережений. Кроме того, сократились поступления в Госбюджет. Наконец правительство Великобритании поручило Комиссии по рынкам и конкуренции (контролирующему органу аудиторской сферы) изучить причины возникновения этой проблемы.

Комиссия проанализировала рынок аудита за 2018 год. Годовой отчет состоялся в апреле текущего года. Толчком к тщательному анализу текущего состояния рынка аудита стали участившие случаи несоблюдения требований к качеству аудита этой самой «четверкой». Например, обанкротившаяся в 2016 году компания BHS была клиентом PwC в течение многих десятилетий. Выяснилось, что партнер аудиторской компании потратил на проверку всего два часа, а остальную работу перепоручил лицам с недостаточной квалификацией.

KPMG в течение 19 лет вел аудиторские проверки и консультационные услуг компании Carillion. Аудиторы не смогли выявить наличие на балансе своего клиента неликвидных договоров на сумму свыше £1 млрд, также не смогли установить стремительное снижение рыночной стоимости нематериальных активов компании.

По заключению комиссии, основой фундаментальных проблем сферы аудита явился низкий уровень конкуренции на этом рынке, а также его недостаточно высокое качество. Причем, последнее наблюдается не только у рядовых компаний, но и в крупных авторитетных аудиторских организациях.

Несмотря на это, комиссия в своем годовом отчете как один из путей повышения качества аудита предложила разделить аудиторские проверки от консалтинговых услуг. Причиной тому является предотвращение аудита транзакций, предложенных самими аудиторскими организациями, за собственные консультационные услуги.

Предложения о расчленении международной «четверки», в целях развития конкуренции на рынке аудита и повышения его качества, не были приняты Комиссией, но она не исключила возможность возвращения к данному вопросу через пять лет, дабы заново изучить факторы, препятствующие развитию рынка аудита.

Комиссия предложила обязать крупные компании проводить аудиторские проверки совместно с небольшими аудиторскими организациями. Но это предложение Комиссии не подразумевало совместные проверки крупных компаний со сложной организационной структурой. Аудит таких предприятий остался в ведении ведущей международной «четверки».

По заказу некоммерческой организации CSFI (Центр изучения финансовых инноваций), состояние на рынке аудита Великобритании было изучено группой специалистов, возглавляемой исполнительным директором Британского совета по финансовой отчетности Полом Бойлем. За время работы в 2004–2009 годах Бойль опубликовал результаты своих исследований в отчете под названием «Заставить рынок аудита работать: вопрос либерализации имущества».

Специалист изучил конкуренцию на рынке аудита, отметив, что в течение десятилетий на нем не появились новые участники, что отрицательно сказалось на его состоянии. По его мнению, ограничения, предъявляемые к составу учредителей, препятствуют появлению новых участников рынка аудита или укрупнению аудиторских организаций. Хотя эти ограничения и являются гарантом качества аудита. В результате этого ограничения стали тормозом конкуренции.

ПРЕДОТВРАЩЕНИЕ РИСКОВ ВМЕШАТЕЛЬСТВА НЕСПЕЦИАЛИСТОВ

Целью ограничительных требований по составу имущества аудиторских организаций, принятых в нашей республике, является предотвращение рисков вмешательства учредителей, не являющихся специалистами в составлении аудиторских заключений.

Однако такие риски существуют и в других сферах жизни. Например, в черной и цветной металлургии, где высок риск технологических катастроф, которые чреваты ухудшением здоровья людей и отрицательным влиянием на экономику всей страны. Тем не менее, в нормативных документах не говорится о том, что учредителем данной организации должен быть инженер или рабочий, работающий в данной организации. Или широко распространенная сфера общественного питания. Здесь тоже имеются случаи несоблюдения санитарных норм вследствие погони учредителей за прибылью. Но и тут не требуется, чтобы учредителем столовой или ресторана был повар, работающий в нем. Потому что во всех отраслях, где имеются риски, разработаны меры по предотвращению и устранению проблем. Такие же меры должны быть разработаны и в сфере аудита.

Необходимо пересмотреть требование, согласно которому, учредителем аудиторской организации должен быть только аудитор. Это необходимо для увеличения числа участников и, соответственно, конкуренции. Гораздо целесообразнее оставить долю учредителей-аудиторов на уровне 51 %, и принять меры по снижению рисков, связанных с отрицательным влиянием учредителен-йеспециалистов на качество ауд-иторских услуг. Следующая цель – расширение деятельности уже функционирующих аудиторских организаций и повышение их конкурентоспособности.

ДОСТИЖЕНИЕ СТАБИЛЬНОСТИ РЫНКА

Если сократить требование к составу имущества аудиторской организации, на рынке аудита появятся новые сильные конкуренты, что даст возможность клиенту поменять не удовлетворяющую его аудиторскую организацию на более компетентную.

Кроме того, финансировать аудиторские организации из внешних источников легче, чем изыскивать внутренние возможности и просить дополнительные средства у партнеров. Главное, это приведет к появлению больших надежных организаций на рынке аудита, способных оказывать услуги крупным клиентам.

Снятие ограничения к имущественному составу аудиторской организации будет способствовать привлечению новых инвестиций в организацию, что повысит ее потенциал. А инновационные идеи новых учредителей послужат повышению качества аудиторских услуг и уровня обслуживания.

Равшан ХАЙДАРОВ,

председатель правления Палаты аудиторов Узбекистана.

(с) «Soliq plus»

Наш телеграм канал: https://t.me/soliq_plus

FACEBOOK: https://fb.com/Soliqplusuz

Условия использования материалов:

Все права защищены законами Республики Узбекистан о средствах массовой информации и об авторском праве и смежных правах.

1) Необходимо поставить голубой линк к слову "«Soliq plus» (русская версия)" и направить на наш телеграм канал: https://t.me/soliq_plus

2) Неосведомленность об этих правилах не освобождает от ответственности, зафиксированной в соответствующих законодательных актах.

Подписной индекс: 647