Еженедельный обзор первичного рынка облигаций на внутреннем финансовом рынке. Двадцать седьмая и Двадцать восьмая недели 2019г.

Гособлигации.

Сравнительная таблица справедливой стоимости инструментов белорусского долга на внешних рынках и предложения Минфина по ставкам облигаций на внутреннем рынке

ISIN Текущая доходность,% Купон ,% Погашение XS1634369067 5,63 ↓ 6,875 28.02.2023 XS1634369224 6,13 ↓ 7,625 29.06.2027 XS1760804184 5,86 ↓ 6,2 28.02.2030 ВГДО - 252 4,2 4,2 22.08.2024

*Информацию по суверенным еврооблигациям на 16.07.2019 с boerse-stuttgart.de

Второе полугодие начали в прежнем режиме. Минфину нужно еще пару недель и будет установлен локальный рекорд по сроку размещения долларовых облигаций на 50 млн. по выпуску ВГДО-252 , ставку по которому он придумал в августе прошлого года, а теперь называет ее "рыночной". Две недели назад оставался неразмещенный остаток порядка $10 млн. Без крупных сделок ничего не получается и надо поторопиться к "юбилею".

27 неделя - объем размещения $3,75 млн из которых более 3 млн двумя крупными сделками с одинаковым объемом в один день по 1 522 400 долларов.

28 неделя - объем размещения $4,57 млн из которых 4 млн одной сделкой.

Такими темпами могут "уложиться в год", но продажу этого выпуска все равно отпразднуем.

Облигации Нацбанка РБ.

Нацбанк в текущем квартале также продолжит действовать "на коротке". Комитет по операциям на финансовых рынках Национального банка также утвердил график основных операций на открытом рынке в белорусских рублях в III квартале 2019 года. Кроме привычных «неделек» в плане ничего нет. Среднесрочные инструменты останутся исключительно в ДОЛАРАХ США. Объем операций Нацбанка в иностранной валюте на второе полугодие 2019 г. – 120 млн долларов США.

Все субъекты валютных операций активно избавляются от валюты на временной конъюнктуре. Образовавшийся значительный навес рублевой ликвидности находится фактически в активах до востребования в нацбановских "недельках" и может в любой подходящий момент обрушиться на валютный рынок обратно. Регулятора, по всей видимости устраивает ситуация , когда банковская система имеет двойной запас ликвидности . К налогам, правда, банки пополнили свои корсчета дополнительными 1,5 млрд рублей , но этот запас будет излишним и деньги очень быстро начнут возвращаться из бюджета обратно в систему.

В общем, подождем месяц-другой , когда за отсутствием рублевого инструментария со стороны регуляторов , "рублевый навес" полезет обратно в валюту. Это будет интересно.

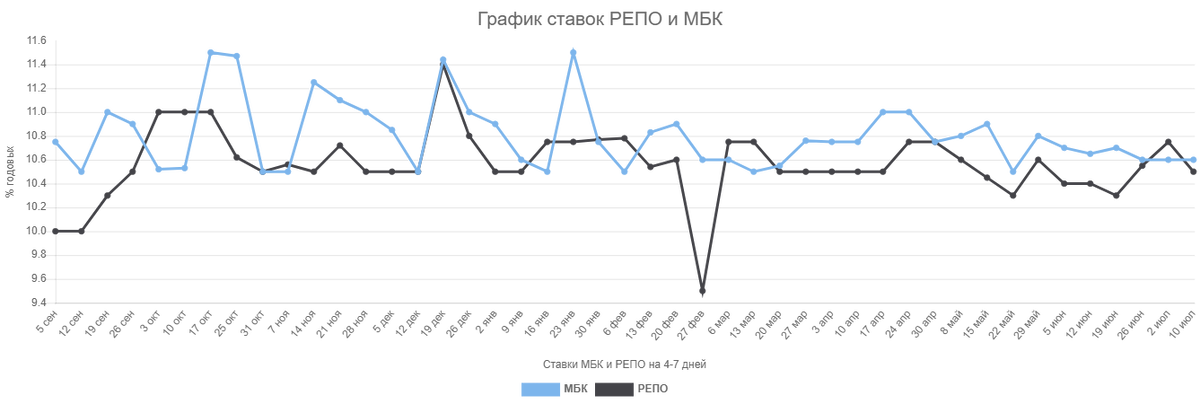

Рынок краткосрочных инструментов РЕПО И МБК не реагирует на заметные движения ликвидности в банковской системе. Ставки регулярно выше 10% даже на овернайты.

Корпоративные облигации.

Если в первом квартале на первичный рынок корпоративных облигаций еженедельно приходил где-то 1 млн доларов США , то после ужесточения валютного законодательства объемы снизились в 2-3 раза. Корпоративные ценные бумаги сохранили свои привлекательные инвестиционные характеристики , но професиональные участники и регуляторы не оказывают этому сегменту достаточную информационную и методическую поддержку. Рынок стагнирует и не привлекает былое количество эмитентов и инвесторов. С начала месяца (на протяжении двух первых недель) не было зарегистрировано ни одного нового выпуска.

27 неделя - объем размещения 1,3 млн руб , из которых 0,5 млн обороты АСБ Лизинг - Беларусбанк

28 неделя - объем размещения 1,5 млн руб, из которых 0,8 млн обороты АСБ Лизинг - Беларусбанк.

Для понимания процесса размещения достаточно оценить сроки этой процедуры для среднестатистических выпусков. Евроопт -5 - продажи завершены по истечении 6 меясцев с начала реализации облигаций. Это - мучения , а не размещение, хоть и объем немного выше среднерыночного.

Понедельная структура размещения облигаций в разрезе рыночных сделок и "не очень рыночных" за последние 10 недель.