Настоятельно рекомендуем сначала ознакомиться с первой частью данного отчёта.

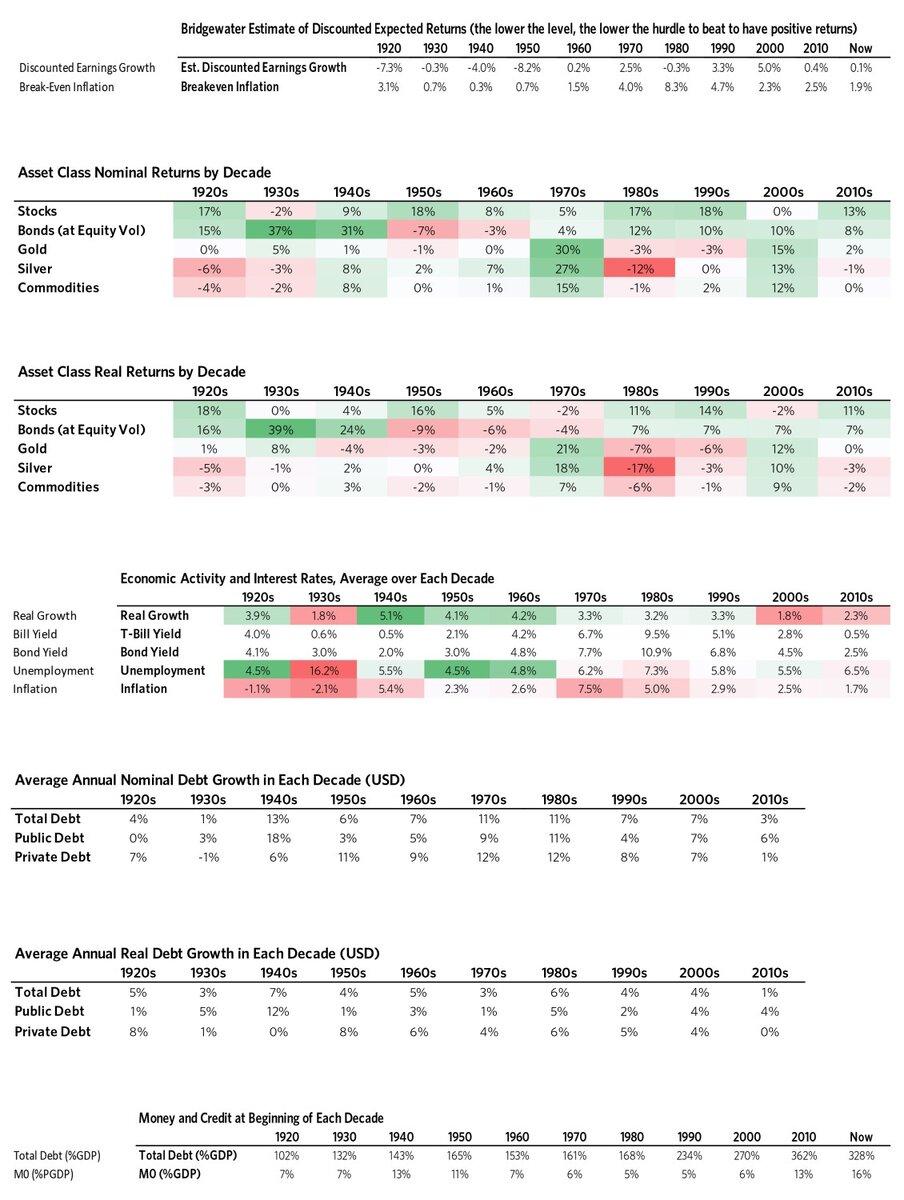

В следующей таблице показаны:

а) темпы роста и инфляции, которые были дисконтированы в начале каждого десятилетия

б) рост, инфляция и другие статистические данные за каждое десятилетие

в) доходность классов активов как в номинальном, так и в реальном выражении

г) денежные и кредитные коэффициенты и темпы роста долга за каждое десятилетие.

Более детально ознакомится с таблицей можно здесь.

1) ЦБ снижают процентные ставки и смягчают денежную политику. Это стало сильной стимулирующей силой с 2009 года и затронуло рост цен на активы как напрямую, так и косвенно. Процентная ставка не может упасть ниже 0% и это влияет на рынок и экономику, потому что новые напечатанные деньги оказываются в руках инвесторов, которые покупают другие активы повышая тем самым цены на них и одновременно снижают их будущую номинальную и реальную доходность. Ожидаемая доходность от таких активов падает в сторону возврата денежных средств, поэтому стимулов для их покупки меньше и всё труднее подталкивать цены вверх.

Формы смягчения со временем становятся менее эффективными и остаётся проблема слишком большого количества долговых и недолговых обязательств (пенсионных и медицинских обязательств).

Долги одного человека — это активы другого. Денежно-кредитная политика переходит из одной стороны в другую между:

а) оказанием помощи должникам за счет кредиторов (путем удержания реальных процентных ставок на низком уровне, что создает плохие доходы для кредиторов и облегчение для должников)

б) оказанием помощи кредиторам за счет должников (поддерживая реальные повышение процентных ставок, что создает хорошую прибыль для кредиторов и болезненные расходы для должников).

Мне кажется очевидным, что нужно помогать должникам по отношению к кредиторам. Обесценивания валюты в конечном итоге возрастёт, что снизит ценность денег и реальную доходность для кредиторов и покажет, насколько кредиторы смогут обеспечить центральные банки отрицательной доходностью, прежде чем покупать другие активы.

Приближающая смена парадигмы, окажет большое влияние на то, как будет выглядеть следующая.

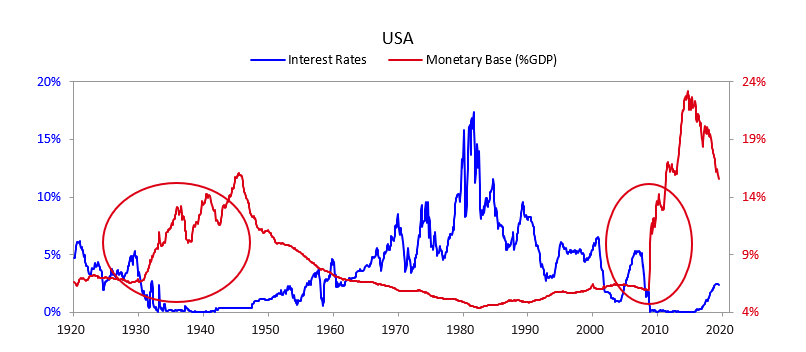

На приведенной ниже диаграмме показаны изменения процентной ставки и QE в США, начиная с 1920 года, обратите внимание, что произошло в 1931–45 и в 2008–14 годах.

На следующих трех графиках показан доллар США, евро и иена с 1960 года. Когда процентные ставки достигли 0%, все эти страны начали печатать деньги. ЦБ США пытается снизить количество денег. ЕЦБ завершил свою программу QE в конце 2018 года, в то время как Банк Японии все еще увеличивает денежную массу. Теперь все три центральных банка снова обращаются к этим формам смягчения, поскольку рост замедляется, а инфляция остается ниже целевого уровня.

2) Произошла волна обратного выкупа акций, слияний, поглощений, а также частного и венчурного инвестирования, которое финансировалось дешёвыми деньгами, кредитами и огромным количеством наличных, которые были введены в систему. Это привело к росту цен на акции и других активов и снижению будущей доходности. Повышение цен принесло выгоду тем, у кого есть инвестиционные активы, гораздо больше, чем тем у кого их нет, что увеличило разрыв в богатстве и создаёт политические анти-капиталистические настроения.

3) Прибыль быстро росла благодаря достижениям в области автоматизации и глобализации, которые снизили затраты на оплату труда. Диаграмма ниже слева показывает этот рост. Маловероятно, что этот темп роста рентабельности будет устойчивым и существует высокая вероятность того, что в будущем маржа сократится.

4) Акции приносят больше прибыли, потому что сократились корпоративные налоги. Последнее снижение было разовым повышением цен на акции. Такие сокращения скоро прекратятся и есть большая вероятность того, что их отменят, особенно если демократы получат больше власти.

Все эти события поддерживали цены акций. На приведенной ниже диаграмме показаны оценки того, что случилось бы с S&P 500, если бы не произошло ничего из этого.

Смена парадигмы

Хотя я не уверен точно, когда и как произойдет сдвиг парадигмы, я поделюсь своими мыслями об этом.

- При слабой экономике, центральные банки исчерпают силы для стимулирования рынков и самой экономики.

- Количество долгов возрастёт и долговые обязательства (например, пенсии и здравоохранение) не будут финансироваться за счёт активов. Иными словами, я думаю, что парадигма, в которой мы находимся, скорее всего, закончится при а) реальная процентная ставка будет снижена настолько низко, что инвесторы сдерживающие долг, перестанут его сдерживать и начнут переходить к чему-то, что им покажется более выгодным. б) одновременно большая потребность в деньгах для финансирования обязательств будет способствовать «большому сокращению». В этот момент не будет достаточно денег для удовлетворения потребностей, поэтому должна быть некая комбинация дефицита. Скорее всего, в течение этого времени держатели долга получат очень низкую или отрицательную номинальную и реальную прибыль в ослабевающих валютах, которые фактически будут налогом на богатство.

Прямо сейчас деньги инвесторов на сумму около 13 триллионов долларов удерживаются в виде долга с нулевой или отрицательной процентной ставкой. Это означает, что эти инвестиции бесполезны для получения дохода (если они не финансируются обязательствами, которые имеют еще более отрицательные процентные ставки). Таким образом, эти инвестиции можно в лучшем случае считать безопасным местом.

До сих пор инвесторы были довольны снижением ставки/доходности, из за того что при падении процентных ставок происходит повышение цен. Диаграмма ниже это демонстрирует. Когда процентные ставки снижаются (правая сторона диаграммы), это приводит к росту стоимости активов (левая сторона диаграммы), что создает иллюзию того, что инвестиции обеспечивают хорошую доходность, тогда как в действительности — это только будущая доходность. «Эффект текущей стоимости». В результате чего, будущие доходы будут несколько ниже.

Всё заканчивается тогда, когда процентные ставки достигают своих нижних значений (чуть ниже 0%), когда спрос на обязательства по оплате долгов (пенсии и здравоохранение) увеличивается и предполагаемая доходность по рискованным активам становится ниже уровня, близкого к ожидаемому доходу.

Эти обязательства (пенсии и здравоохранение), когда нибудь наступят и на данный момент очень маловероятно, то что у системы будет достаточно денег, чтобы выполнить их.

Графики ниже показывают волну обязательств, которая обрушивается на США.

История показывает, а логика подсказывает, что нет никакого ограничения для способности центральных банков удерживать номинальные и реальные процентные ставки посредством своих покупок, наводняя мир большим количеством денег, и что именно кредитор страдает от низкой доходности.

Огромные суммы вложенные в активы с низкой доходностью будут недостаточны для финансирования обязательств, даже несмотря на то, что этих активов много. Они не обеспечивают адекватный доход. На самом деле, большинство из них не принесут никакого дохода, поэтому они бесполезны для этих целей. Они просто обеспечивают «безопасное» место для хранения основной суммы.

Но, в таком мире больше будет не безопасно хранить деньги в одной валюте или держать облигации. Облигации — это требование денег, и правительства, вероятно, продолжат печатать деньги, чтобы погасить свои долги обесцененными деньгами. Это самый простой и наименее противоречивый способ уменьшить долговое бремя без повышения налогов. Я предполагаю, что облигации обеспечат плохую реальную и номинальную доходность для тех, кто их держит. Но это не приведёт к значительному снижению цен и повышению процентных ставок. Новая парадигма будет характеризоваться крупной монетизацией долга, которая будет наиболее похожа на то, что произошло в военные годы 1940-х годов.

Таким образом, главный вопрос, который стоит задать в настоящее время, заключается в том, какие инвестиции будут хорошо работать в условиях рефляции, сопровождающихся наступлением крупных обязательств и значительным внутренним конфликтом между капиталистами и социалистами, а также внешними конфликтами. Также не менее важный вопрос о котором нужно задуматься, если большинство центральных банков резервной валюты хотят девальвировать свои валюты в мировой системе, то за кем останется звание «мировой валюты»?

В настоящее время большинство людей считают, что лучшими «рискованными инвестициями» по-прежнему будут инвестиции в частные акционерные капиталы и акции, кредитная недвижимость и венчурные капиталы. В результате на рынке очень много активов с низкой реальной и номинальной ожидаемой доходностью, которые также показывают исторически низкую доходность по сравнению с денежными доходами. Скорее всего наиболее хорошие инвестиции будут те, которые дорожают при обесценивании денег и при внутренних и международных конфликтах, такие как золото. Большинство инвесторов недооценивают такие активы, а это означает, что если бы они просто хотели иметь более сбалансированный портфель для снижения риска, у них было бы больше активов такого рода. По этой причине, было бы полезно снизить риск и повысить доходность, рассмотрев возможность добавления золота в свой портфель.

▼▼▼

Подписывайтесь на официальные каналы команды Top Traders;

Перевёл и подготовил: @Nalu1

Источник: https://bit.ly/2Y1lt2v