Предисловие

Неважно, знаете вы или нет, но этот финансовый инструмент существует. Неважно доверяете вы этому инструменту или нет, но он работает, а люди пользуются им и зарабатывают на нём. Моя задача - показать вам, как это работает и зачем это вам нужно.

Индивидуальный Инвестиционный Счёт (ИИС) - это особый брокерский счёт или вид доверительного управления. Регулируется федеральным законом о рынке ценных бумаг.

- ИИС может быть только один. Но в то же время, ИИС можно “переводить” между брокерами. Если, например, вы открыли счет у одного брокера и он вам по какой либо причине не понравился, то у вас есть возможность открыть счет у другого брокера, и у вас будет месяц на то, чтобы перевести деньги новому брокеру и закрыть счет.

- В течение первого года можно положить на счёт не более 1 000 000 рублей, в течение второго и третьего - не более 400 000.

- ИИС должен существовать три года, причем отсчёт ведется с момента открытия, а не с первого пополнения счета. При преждевременном закрытии он переходит в обыкновенный брокерский счет, а все полученные ранее вычеты нужно будет вернуть.

В целом, все, что можно купить с помощью брокерского счета, можно купить с помощью ИИС.

Но есть ограничения:

- Ценные бумаги иностранных эмитентов можно приобретать только на организованных торгах.

- Не более 15 процентов средств, вложенных в ИИС может быть на доверительном управлении.

Как открыть ИИС?

Это можно сделать очень легко на сайте Госуслуг, зная только номер ИНН и СНИЛС.

Немного истории

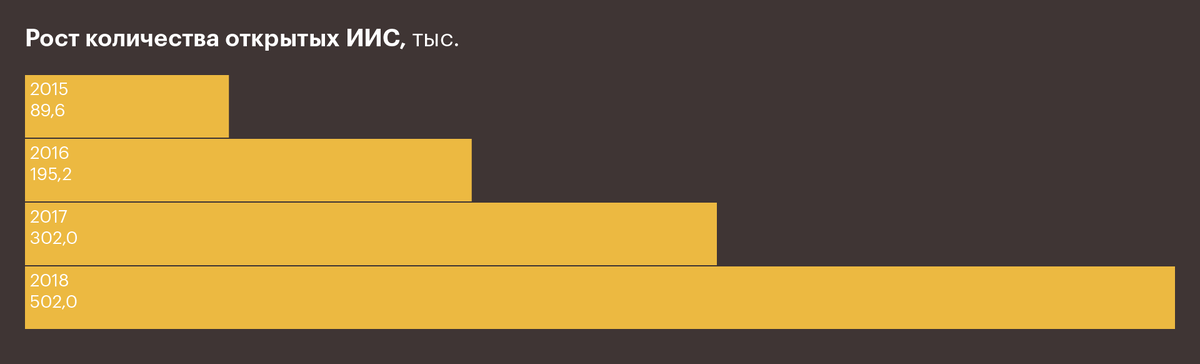

Индивидуальны Инвестиционный Счёт стартовал в Российской Федерации 1 января 2015 года. Для государства, ИИС - это способ привлечь инвестиции от населения, для частных инвесторов гарантированно получить доход. На 2018 год, на Московской бирже зарегистрировано более 500 тысяч счетов ИИС, причем около 200 тысяч счетов ИИС открыто в 2018 году.

К статистике

Индивидуальные счета россиянам открывают почти в 140 компаниях, но половина всех владельцев ИИС — клиенты Сбербанка. На втором месте — БКС, на третьем — “Финам”. В ноябре 2018 года ИИС можно открыть в "Тинькофф Инвестиции".

Компания Количество ИИС

- Сбербанк 291 216

- БКС 62 656

- "Открытие" 58 532

- "Финам" 56 140

- ВТБ 37 616

- "Тинькофф Банк" 18 920

- "Альфа-Капитал" 12 553

Самое популярное вложение — покупка акций. На нее приходится почти половина всех сделок, проведенных владельцами индивидуальных инвестиционных счетов. Самые популярные бумаги — «Газпрома», «Мечела» и «Алросы». На втором месте — государственные облигации, на третьем — корпоративные.

Если ориентироваться на данные Московской биржи, то среднестатистическому владельцу индивидуального инвестиционного счета 35—45 лет.

Почему ИИС нужен именно вам

Государство дает бонусы для вас - это "Вычеты".

Различаю два типа вычетов:

Тип А: возврат НДФЛ.

- Максимальный вычет - 52 000 рублей, если вложено 400 000 рублей(400 000 - это максимально возможная сумма с которой можно вернуть 13%), для получения вычета в размере 52 000 рублей, заработная плата в месяц (или совокупный доход физ.лица, с которого платится НДФЛ) должна составлять больше 35 000. Именно при такой заработной плате вы платите 52 000 налога в год, если зарплата меньше 35 000, то нужно получить справку в бухгалтерии 2-НДФЛ и высчитать ваш налог, возможный к возврату.

Тип В: Не платим налог на прибыль.

- Вся зафиксированная прибыль, полученная за 3 года на счёте ИИС не облагается налогами.

Стратегии

Каждый использует свои стратегии для получения прибыли с ИИС, вот парочка от меня:

"Минимум"

- Открываем ИИС в конце 2019 года

- - в конце 2022 года закидываем деньги, не больше 400 000 рублей (она может быть любой, но 400 000 -максимальная к возврату 13%). В начале 2023 года пишем заявление на налоговый вычет и закрываем ИИС.

Примерная доходность: На вложенных 400 000 за 3 с лишним года составит, 52 000 рублей (за минусом комиссии брокеру)

"Консервативная"

- Открываем ИИС в конце 2019 года и закидываем 400 000 рублей,

покупаем ОФЗ (~ доход 8% годовых).

- В начале 2020 пишем заявление на возврат 13 % (с 1 января по 30 апреля), закидываем еще 400 000 рублей, покупаем ОФЗ.

- В начале 2021 пишем заявление на возврат 13 % (с 1 января по 30 апреля) , закидываем еще 400 000 рублей, покупаем ОФЗ.

- В начале 2022 пишем заявление на возврат 13 % (с 1 января по 30 апреля) , закидываем еще 400 000 рублей, покупаем ОФЗ.

- - В начале 2023 пишем заявление на возврат 13 % (с 1 января по 30 апреля) , часть ОФЗ выкупает эмитент, часть продаем. Закрываем ИИС.

Примерная доходность: На вложенных 1 600 000 рублей за 3 с лишним года.

- 1 год - 21% годовых, 32 000 + 52 000 (за минусом комиссии брокеру)

- 2 год - 15% годовых, 98 560 + 52 000 (за минусом комиссии брокеру)

- 3 год - 12% годовых, 202 445 + 52 000 (за минусом комиссии брокеру)

- 4 год - 52 000 рублей(возврат налога) (за минусом комиссии брокеру)

Даже если нет средств, то все равно можно открыть счет сейчас, ведь в этом случае начнется отсчет трёх лет, в течении которых нельзя закрывать счет, а деньги всегда можно внести позже.

Как получить вычет ?

Подготовьте список документов:

- Заявление о присоедини к договору ИИС,

- Договор на ведение ИИМ,

- Отчет брокера о зачислении денежных средств,

- Платежный документ с отметкой банка,

- Справка 2-НДФЛ.

Все это можно сделать онлайн, просто предоставив документы в отсканированном виде.

На сайте nalog.ru можно заполнить декларацию, подать заявление на вычет.

Вывод:

Этот финансовый инструмент полезен всем без исключения, в ваших интересах знать про такие вещи и действовать. Это "Халява", на мой взгляд, выбор за вами - ОН ОЧЕВИДЕН.

Спасибо за ваше внимание !

Оставайтесь с нами и Великих вам Свершений !

Ссылки на статьи моего канала, которые могут вас заинтересовать: 1) Финансовый инструмент: "Подушка безопасности".

2) Финансовая грамотность. Финансовое образование.

3) Финансовые инструменты. Актив и Пассив.

Материал написан на основе:

1) Открытых источников в Интернете