После расследования и обзвона нескольких банков я узнал, что на самом деле банки дают ипотеку только с аннуитентными платежами, а дифференцированный платеж им не выгоден.

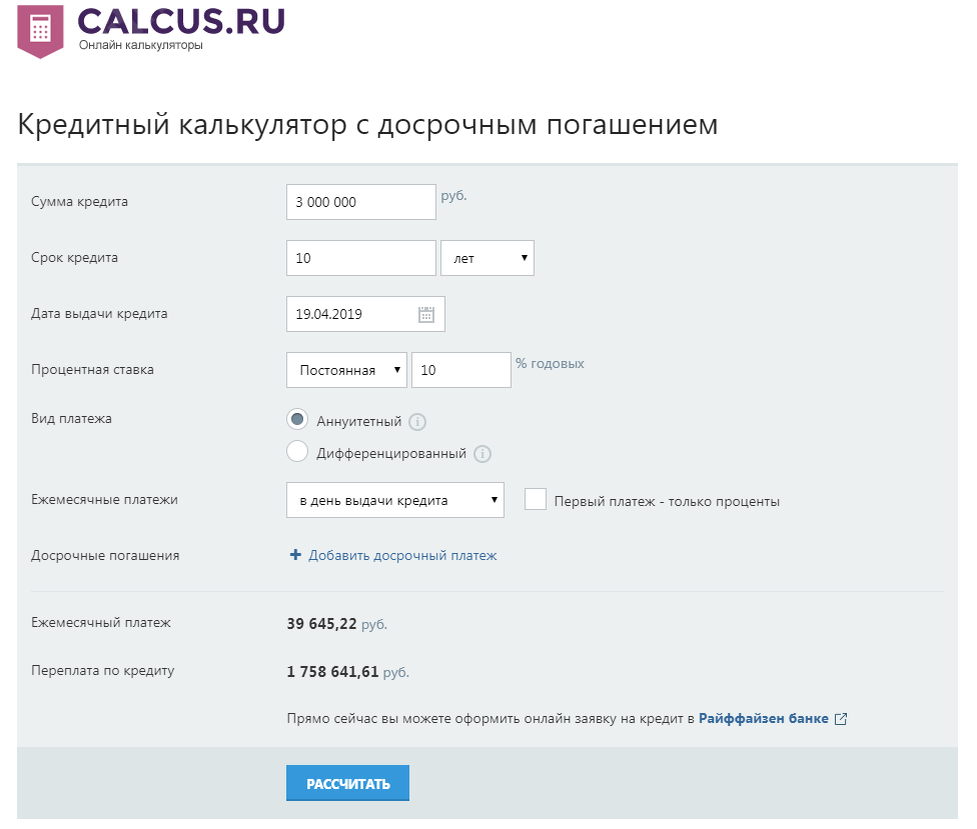

Когда я узнал эту информацию решил сразу же пересчитать, сколько банк зарабатывает на нас, лишая выбора. Исходные данные такие, я могу выплачивать 40 тыс. в месяц, ипотека берется на 3 млн.

Если брать аннуитентный платеж, то придется платить в течение 10 лет, чтоб погасить долг со всеми процентами.

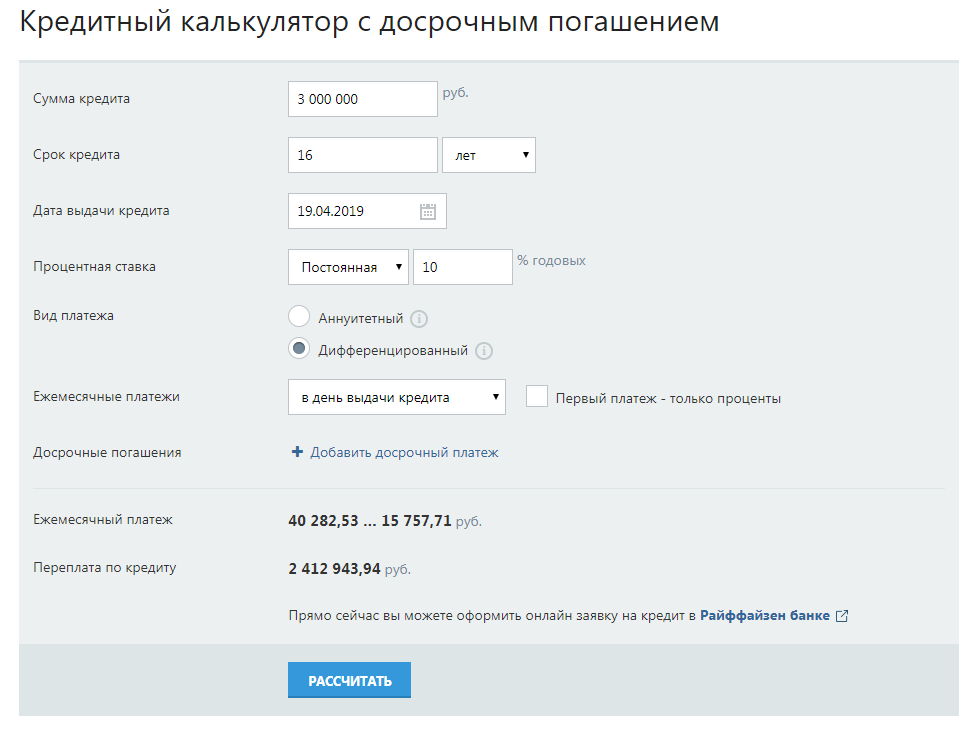

При дифференцированном платеже, чтоб сумма ежемесячного в первые месяцы была не больше 40 тыс., необходимо брать ипотеку на 16 лет.

Данные расчеты нельзя сравнивать, потому что при дифференцированном платеже каждый месяц уменьшается платеж и мы в итоге начинаем платить меньше. Моя теория заключалась в том, что допустим мы будем собирать разницу, между уплаченной суммой и 40 тыс. и в конце года будем вносить её, как досрочное погашение. В итоге, срок ипотеки уменьшился до 11 лет, а переплата уменьшилась примерно на 550 тыс., но все равно была больше, чем при аннуитентном. Зато мы обезопасим себя от риска попасть в тяжелую финансовую ситуацию (например при потере работы), потому что при дифференцированном платеже с каждым месяцем ежемесячный платеж уменьшается.

В итоге получается, что для тех кто не собирается гасить досрочно, единственный предлагаемый вид платежа достаточно выгоден. Но если вы решительно настроенный усиленно гасить досрочно, то непременно никакой выгоды вы от него не получите (хоть я и не сравнивал эти варианты на калькуляторе). Потому что в начале срока при аннуитентном вы будете платить в основном проценты и только ваши досрочные платежи будут гасить тело основного кредита.

Если вам нравится наш материал, подарите нам лайк и подпишитесь на канал и мы чаще будем появляться у вас в ленте!Хороших вложений!