Добрый день!

Влажные мечты о том, что "Всё нужно взять и поделить!", думаю лелеял каждый. Даже в свободное от работы время с моими коллегами мы как-то обсуждали этот вопрос. Особо радикальные взгляды описывать не стану, тем более, что я не сторонник этих взглядов. Да и вообще, попытка так сделать была в начале 90-х, те самые ваучеры. Что из этого получилось: 90% жителей России не поняли что это такое, либо вложились не туда и всё пошло прахом.

Но стать владельцем частички "народного достояния" можно и сейчас.

Собственно я об акциях компаний и фондовом рынке. Не торопитесь закрывать статью и уходить, громко хлопнув дверью. Я ещё даже не новичок и хочу поделиться с Вами мыслями, идеями. А если всё же решусь на досаточно авантюрный шаг, то буду делиться с Вами его результатами и последствиями.

Немного предыстории:

Я - учитель математики и информатики, в профессию я заходил не очень охотно, работал сис.админом, но в итоге отмёл метания с самоопределением, решил для себя головоломку кризиса смыслов и имею уже в своём активе 7 лет педагогического стажа.

С чем столкнулся: не слишком (от слова совсем) высокие заработки.

Стоит ли всё измерять деньгами? Нет, но достатка хочется, поэтому голова периодически начинает работать в этом направлении. Разбор зарплаты и насколько она мала или велика - будет в другой статье. Сегодня о том, чем я заинтересовался.

Индивидуальный инвестиционный счет.

Рекламы попадается много, (хотя, она наверняка таргетированная, то есть подобрана по моим же запросам и интересам, но всё же...), поэтому я был несколько удивлён, когда мой друг (человек далеко не тёмный) сообщил мне, что совершеннов этой теме не разбирается, хотя предложение достаточно интересное.

В чём интерес?

Всё просто, если я захочу приобрести часть нефтяной компании (читать "народного достояния"), то мне нужно приобрести акции этой компании. В этом случае магазином выступает фондовая биржа, а "авоской" с покупками - брокерский счёт. Года три назад появились особые брокерские счета - ИИС (Индивидуальный Инвестиционный Счёт), особенность их в том, что владелец счёта получает право на налоговые льготы: либо не платить налоги с дохода по счёту (для этого нужно активно продавать и покупать акции и другие "инструменты"), либо оформлять налоговый вычет с денег, которые внёс на счёт в текущем году.

Во втором случае придётся иметь официальное рабочее место, где за тебя платят НДФЛ 13%. Эти 13% от суммы можно возвращать (но не более 52 000 за год). Мне это показалось интересным, потому что копить на депозите сейчас можно с доходностью около 6% годовых.

А ещё есть надежда на дивиденды, надежда крепче если купить акции "голубых фишек" - самых дорогих и надёжных компаний (Газпром, Сбербанк, Лукойл, РусАл, АЛРОСА и т.д. - не реклама).

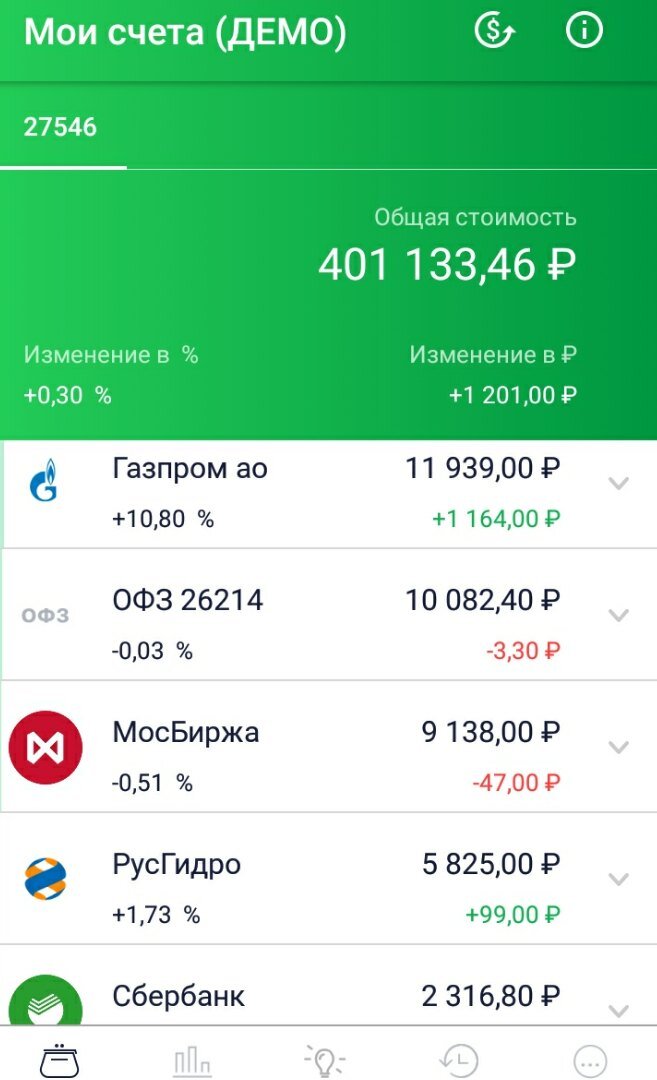

Мои успехи на ДЕМОнстрационном счёте. Котировки реальные - деньги виртуальные...

В чём подвох?

Подвох в том, что:

1. Многие компании могут отказаться от выплаты дивидендов. Яндекс, например, их вообще по акциям не платил ни разу. И выгода состоит только в том, чтобы купить акции, когда они ещё дешевые, а продать, когда они уже подорожали. Но я, как уже сказал, ещё даже не новичок. У меня ещё нет даже брокерского счёта, поэтому про биржевые спекуляции мне говорить рано.

2. ИИС нельзя закрывать 3 года, иначе придётся вернуть все налоговые вычеты.

3. Доходность ИИС может быть выше обычного депозита, если акции растут. Если же акции в цене падают, то Ваш реальный доход снижается. Это как история с олигархами - за год состояние выросло до 15 млрд. дол. США. По факту, наличности в кармане миллиардера не прибавилось, подорожали акции компаний, которые ему принадлежат и пока он их не продаст реальных денег - не увидит. Это если грубо и "на пальцах"

4. Чтобы (доходность с учетом вычетов) была выше 6%, которые дают банки по обычному вкладу, пополнять ИИС предстоит каждый год, и получать вычет получится только на ту сумму, которую внёс в течении года (это не очевидно и это мне объясняли в тематическом сообществе, надеюсь не обманули). То есть, если положить деньги на счёт и три года его не пополнять, то доходность будет 13 %/3 года = 4,33333 % годовых.

5. Доходы по ИИС это не совсем очевидные деньги, их ещё нужно успеть ухватить, вовремя продав акции (хотя можно не продавать и держать их хоть всю жизнь - так советует делать Уорен Баффет, известный миллиардер и инвестор). Доходность ИИС может быть выше обычного депозита, если акции растут. Если растут и/или платят дивиденды.

Подитог:

Посмотрев предложения на рынке, я определился с брокером (организация, где открою ИИС). Да, сразу скажу - а каждую сделку придётся брокеру заплатить (я выбрал того, который берет 0,6% от суммы, то есть 6 рублей с каждой 1000).

Отложил средства, которыми готов рискнуть (но не выбросить на ветер). Их немного, а акции по 1 штуке не купить, поэтому сосредоточусь на недорогих акциях. Акции "Магнита" не подойдут - цена за 1 штуку почти 4000 рублей (кстати о Магните разговор отдельный, ктото на них очень сильно потерял год назад), а вот тот же самый Газпром - вполне, одна акция стоит около 250 рублей за штуку, минимальный лот - 10 акций.

Будем пробовать! Если Вам интересно - ставьте лайк и подписывайтесь на канал. Правда писать я буду не только о финансах, это скорее сборная солянка из того, что меня окружает и будоражит. Удачного дня!