Всегда пользовался обычной картой Сбера. Зарплата пришла, перевел часть на депозит под их мизерный процент, остальное оставил на повседневные траты.

Знал, что есть кэшбек в виде бонусов Спасибо, которые копятся долго и муторно, потратить их можно не везде. В основном оплачивал ими покупки на Озон и Литрес.

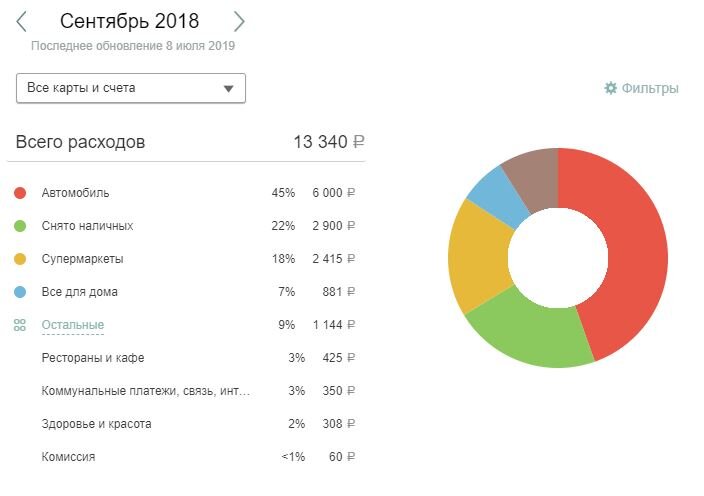

Но тут я задумался над тем, сколько я трачу в месяц всего, а также конкретно куда и сколько.

В приложении Сбера есть вкладка "Мои финансы и бюджет" (на сайте Сбербанк Онлайн тоже можно увидеть куда уходили деньги по категориям).

Там я увидел все свои траты и заметил, что большая часть моих денег уходят в казну Газпромнефти. Да, у них есть бонусная программа, поэтому с каждой заправки на 25 литров (около 1030 р.) возвращается 30 бонусов, на которые я позже заправляюсь. Через сайт АЗС тоже можно вести учет потраченных денег на бензин. Хоть так, но хотелось бы больше.

Начал искать карты с повышенным кэшбеком на заправки. Нашел Тинькофф драйв. 10% на АЗС. Оформил ее на радостях, получил, сел читать условия, понял, что не все так просто:

- Плата за обслуживание 190 р/мес, если нет кредита, выданного на картсчет, либо остаток на карте менее 150 тыс. р.

- Процента на остаток вообще нет.

- Бесплатное снятие денег в любых банкоматах, но не менее 3000, иначе комиссия.

Вообщем, для меня это не выгодно, картой я так и не воспользовался, начал искать альтернативы.

И тут в процессе поиска наткнулся я на Хоум Кредит Банк, точнее на их карту Польза.

Оформил заявку через сайт и через несколько дней съездил, забрал.

Чем она хороша для меня? Хоть в моем маленьком городе нет отделений и, соответственно, банкоматов этого банка, все равно есть возможность снимать деньги с карты без комиссии 5 раз в месяц в любом банкомате без ограничения по минимальной сумме.

Все условия можно найти на одной странице (внизу описаны мелким шрифтом).

Дебетовая карта «Польза». Проценты годовых на остаток на счете: 7% — при остатке менее 300 000 ₽ и совершении покупок на сумму не менее 5 000 ₽. в мес., 3% — на сумму превышения 300 000 ₽ и совершении покупок на сумму не менее 5000 ₽ в мес., 0% — в остальных случаях, выплачиваются ежемесячно. Комиссий нет: за обслуживание счета за первый и второй расчетные периоды, за третий - при ежедневном остатке более 10 000 ₽ или совершении покупок на сумму не менее 5000 ₽ в течение соответствующего расчетного периода, в иных случаях 99 ₽ в мес.; за получение наличных в любых банкоматах и кассах других банков по первым пяти операциям в мес. Возможно взимание иных комиссий в соответствии с Тарифами Банка. За покупки начисляется кешбэк в виде баллов (1 балл = 1 ₽) в соответствии с Программой «Польза» выпуска и обслуживания дебетовых карт.

10% кэшбэка начисляется за первые 90 дней со для получения электронного сообщения клиентам, заключившим договор по карте до 30.09.2019 и совершившим оплату в категории «АЗС». 15% кэшбэка начисляется с 01.07.2019 по 30.09.2019 клиентам, совершившим оплату картой в категории «Аптеки». Подробнее об акции « Акционные баллы в Аптеках и АЗС».

Кэшбек на заправки 3%, на аптеки и кафе тоже 3%, на остальные покупки - 1%.

Баллы легко перевести в рубли на карту через сайт банка.

Еще можно за баллы купить дополнительные повышенные категории , кто чем пользуется чаще.

Платить за обслуживание не надо, если совершить покупки на 5000р за месяц или держать на карте не менее 10 000 р.

Также на ежедневный остаток средств на счете зачисляется 7% в конце месяца, если потратить более 5000 р.

Перевод на карту через приложение или интернет-банк без комиссии.

Перевод же с Пользы в другой банк с комиссией:

- по номеру карты - 1%, минимум 100р.

- на счет в другой банк - 10 рублей.Потому, если нужен нал, либо нужно перевести кэшбек, я снимаю деньги в любом банкомате без комиссии.

Кстати, здесь расчетный период – один месяц с 1-го по 31-е. Если карту оформить 29 числа, то ваш расчетный период кончится уже через 2 дня. Но можно не переживать, первые 2 месяца обслуживания карты в любом случае будут бесплатные. А дальше, как помните, надо потратить более 5 тыс. р. за месяц, либо не снижать баланс меньше 10 000 р.

Походил я с Пользой пару месяцев, закидывал туда все деньги (для повседневных трат и для накопления), чтобы получить в конце месяца на них 7% годовых, но это оказалось непродуктивно. Когда перемешиваются деньги для разных целей на одном счету, они уходят незаметно, и план накопления начинает потихоньку умирать. Потому пришлось искать что-то более удобное для хранения сбережений.

Так я обнаружил карту Халву Совкомбанка. Оказывается это не только карта рассрочки, ей можно пользоваться и как дебетовой, для чего надо просто переключить ползунок в мобильном приложении.

Заемными средствами я никогда не пользовался. Раньше их можно было тратить только в магазинах-партнерах, сейчас же в любых, но с комиссией 1.9% от суммы общей задолженности за расчетный период. Также их можно снимать, но тоже с комиссией 2,9%+290р и только в банкоматах Совкомбанка.

Оформил я карту, перекинул туда все деньги, пошел купил жвачку Loveis… за 5 рублей. Все. Уже на остаток в конце расчетного периода зачислять 6% годовых. Можно увеличить ставку до 7,5%, если совершить 5 покупок от 10 тыс. р.

Нужно еще заходить в приложение на телефоне больше 3х раз в месяц, чтобы не брали деньги за оповещения.

Закидывать деньги можно также без комиссии в приложении. Снимать в любых банкоматах хоть сколько раз, но не более 100 тыс. Я не пробовал снимать, всегда это делал в банке через кассу.

А вот с кэшбеком здесь сложнее, чем у Хоум Кредита.

Кэшбек дают 6% при оплате через телефон(Apple Pay или Android pay) и 2% при оплате картой или в онлайне, но это только в партнерских сетях. Если же покупка вне партнерской сети, то всего 1% вернут при любом способе оплаты. Есть там еще супербонус, читайте на скриншоте ниже:

Мне такая схема не подходит, потому я использую связку из Пользы и Халвы.

Польза – повседневные траты из-за кэшбека.

Халва – временное хранение средств под 6% годовых.

Когда на Халве накопляется 50 тыс, я снимаю их в Совкомбанке и открываю у них же вклад на 2 месяца под 7.3% годовых. Минимальная сумма открытия этого депозита – 50 000р. Затем снова коплю деньги на карте, покупаю раз в месяц что-нибудь самое дешевое в магазине.

Такая связка двух разных карт помогает мне одновременно выгодно копить деньги на Халве и возвращать часть потраченных средств с помощью Пользы.