Вообще я не против кредитов. У меня есть несколько небольших, стараюсь их гасить быстрее, чем надо, чтобы экономить на процентах. Потому что проценты у наших банков лютые. Им этого мало, они ещё и бесполезные страховки втридорога нам "впаривают".

Так вот, об ипотеке

Есть разные программы поддержки от государства, в которые наша семья даже попадает. на общем фоне выглядит довольно выгодно. Но это если не вдаваться в подробности и не считать всё. А посчитать очень просто.

Берём ипотечный калькулятор, "выгодную" ставку и считаем

Вся "фишка" ипотеки в том, что платить вы будете помногу и очень долго. Так что ставка 6-7%, какой бы вкусной она ни казалась, приведёт в конечном итоге к огромным переплатам.

Давайте посчитаем

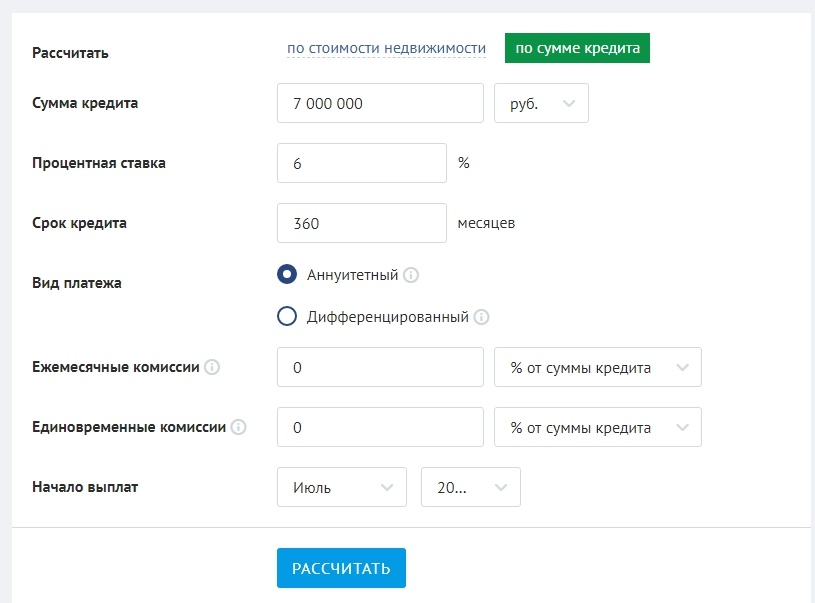

Вбиваем данные для расчёта:

Мне не хватает на новую квартиру 7 000 000 рублей. Берём минимальную ставку, которую я только встречал. Вряд ли получится её заполучить, но ради интереса возьмём её. Срок кредита 30 лет.

Здесь я не вбивал никакие комиссии, потому что не знаю, какие они бывают, знаю, что есть. Если брали ипотеку, расскажите в комментариях!

Что получаем в результате:

Платёж в размере зарплаты начинающего специалиста в Москве в течение 30 и лет. И переплата... Барабанная дробь! Больше 8 000 000 рублей! То есть больше, чем вдвое!

Как вы думаете, нашли бы лучшее применение этим деньгам, кроме кормления банка? Я бы точно нашёл! Принципиально не хочу кормить банки. Поэтому коплю и стараюсь заработать

Так что не ведитесь на "низкие" ставки по ипотечным кредитам. За границей (США, Европа) эти ставки - меньше процента. И то многие считают их завышенными!

А ещё будете платить комиссии и страховки. И постоянно жить в страхе: а что если я не смогу внести очередной платёж? А вдруг что-то случится?

Лучше направить энергию в зарабатывание, чем в страх, согласны?

Вам может быть интересно:

Поддержите канал лайком и подпиской!