Можно ли доверять финансовым институтам Запада. Личный опыт.

Желание создать себе денежный запас или, как его еще называют "финансовую подушку" на все случаи жизни, хочет наверное каждый. Способов это сделать достаточно много: от хранения денег "под матрасом" до банковских вкладов и различного рода инвестиций. Но остается открытым самый важный вопрос. Могу ли я быть уверен в надежности выбранного способа, и получу ли я доступ к своим деньгам когда мне это будет необходимо?

Давайте начнем с того места, где мы все живем, с матушки России. То, что жить в ней не просто знает даже ребенок. Сколько испытаний и потрясений выпало на долю наших предков трудно переоценить. Да и сегодня, уже в 21-ом веке мы снова живем в переходный период от дикого капитализма к капитализму "с человеческим лицом". Я не буду углубляться в социально-политическую тематику, потому что речь пойдет об экономических вопросах, а точнее о финансовых. Но оговорюсь сразу: по моему убеждению капитализм с человечностью совместим частично; Россию я считаю величайшей страной мира, иначе я бы здесь не жил. Предлагаю рассмотреть вопрос накопления средств и надежность их сохранности исключительно с прагматической точки зрения.

Вопрос первый. В какой валюте лучше хранить деньги? Логичным будет предположить, что в той, которая меньше других подвержена инфляции, т.е. меньше дешевеет. Наш российский рубль к такой категории пока не относится. Из более известных и доступных остаются доллар США и евро.

Вопрос второй. Как или где лучше всего хранить деньги? Вариантов тут может быть несколько.

- В наличной форме у себя дома (в каком-нибудь загашнике).

- Открыть депозит в банке.

- Инвестировать в недвижимость.

- Инвестировать в акции компаний.

- Застраховать свою жизнь с возможностью накопления средств.

Не думаю, что найдется большое количество экстремалов, которые согласятся хранить достаточно весомую сумму денег у себя дома. Во-первых потому, что это достаточно опасно (квартира или дом, это не банковский сейф), что само по себе давит на психику. Во-вторых не надежно с точки зрения накоплений (можно залезть в кубышку по любой своей прихоти).

Банковская система в нашей стране, если говорить честно, не может гарантировать даже своих обещаний. Можно вспомнить истории закрытия десятков банков и обанкротившихся вкладчиков хотя бы за последние пять лет. К тому же банковский вклад не спасает от обрушения национальной валюты. Если еще учесть то обстоятельство, что Центробанк России не является инструментом финансового регулирования нашего государства, а управляется, хоть и скрытно, федеральной резервной системой США, то обсуждать здесь вообще нечего.

Недвижимость покупается большой частью нашего населения не по причине улучшения жизненных условий или увеличения семьи. Это банальный способ сохранить заработанное. Потому что в нашей стране, да и на всем постсоветском пространстве, этот способ считается самым надежным. Еще раз уточню, на постсоветском пространстве, особенно в России и особенно в крупных городах, но не в остальной части мира. Но он тоже имеет ряд своих недостатков:

- стоимость жилья росла где-то до периода 2014 - 2016 года довольно хорошо, но теперь это уже не так интересно, т.е. рынок жилья не гарантирует вам постоянного повышения цены;

- само по себе жилье, как материальный актив, подвержено влиянию окружающей среды (стихийное бедствие, пожар, затопление, ошибки при проектировании и строительстве, не адекватные соседи, да просто течение времени), а это влияет на снижение стоимости;

- ликвидность такого актива тоже не очевидна, вы не знаете как быстро вы обернете недвижимость в реальные деньги и сколько вы при этом можете потерять.

Что касается инвестирования в акции каких-либо компаний, то могу сказать вот что. В самой России рынка ценных бумаг пока нет по причине неразвитости самой экономики (поэтому скупают недвижимость). На Западе такой рынок существует. Но давайте уясним одну важную вещь. Рынок ценных бумаг жителями западных стран не рассматривается как инструмент накопления, а тем более сбережения денег. Это способ дополнительного заработка и довольно рискованный. С таким успехом (утрировано) можно покупать лотереи или играть в казино. К тому же этот рынок относится к производным финансовой системы и имеет спекулятивную составляющую, т.е. выдает желаемое за действительное. О грядущем банкротстве финансовых пузырей созданных мировыми глобалистами сейчас уже раздается из каждого утюга. Рынки ценных бумаг относятся как раз к этим пузырям.

Теперь поговорим о возможности накопить и сберечь свои деньги через страхование жизни. Точнее я расскажу вам свой опыт в этом деле. Чтобы не было кривотолков про скрытую рекламу западных компаний, оговорюсь сразу: я не работаю на эти компании и никак не связан с ними в настоящее время. Просто хочу поделиться своим жизненным опытом.

В начале 2000-х я жил в Одесской области на территории ныне доживающего государства Украина. Специфика проживания в небольшом портовом городе повлияла на организацию бизнеса, связанного с контейнерными перевозками различных товаров и преимущественно из Китая. В общем занимался я растаможкой грузов, поток которых рос примерно до 2006 года. Это позволяло мне и моим компаньонам зарабатывать хорошие деньги даже по западным меркам. Когда денег много и приходят они систематически появляется ощущение, что это будет вечно. Хотя царь Соломон утверждал, что и это тоже пройдет. Но мало кто думает об изменчивости жизни, когда все хорошо.

В один прекрасный день со мной встретился мой старый знакомый и в процессе разговора спросил меня, не хочу ли я застраховать свою жизнь. Я был конечно удивлен такому вопросу, потому что думал о чем угодно, но только не об этом. Короче говоря, его разговор меня заинтересовал и через несколько дней я встретился с ним, чтобы узнать об этом более подробно. Суть предложения сводилась к следующему.

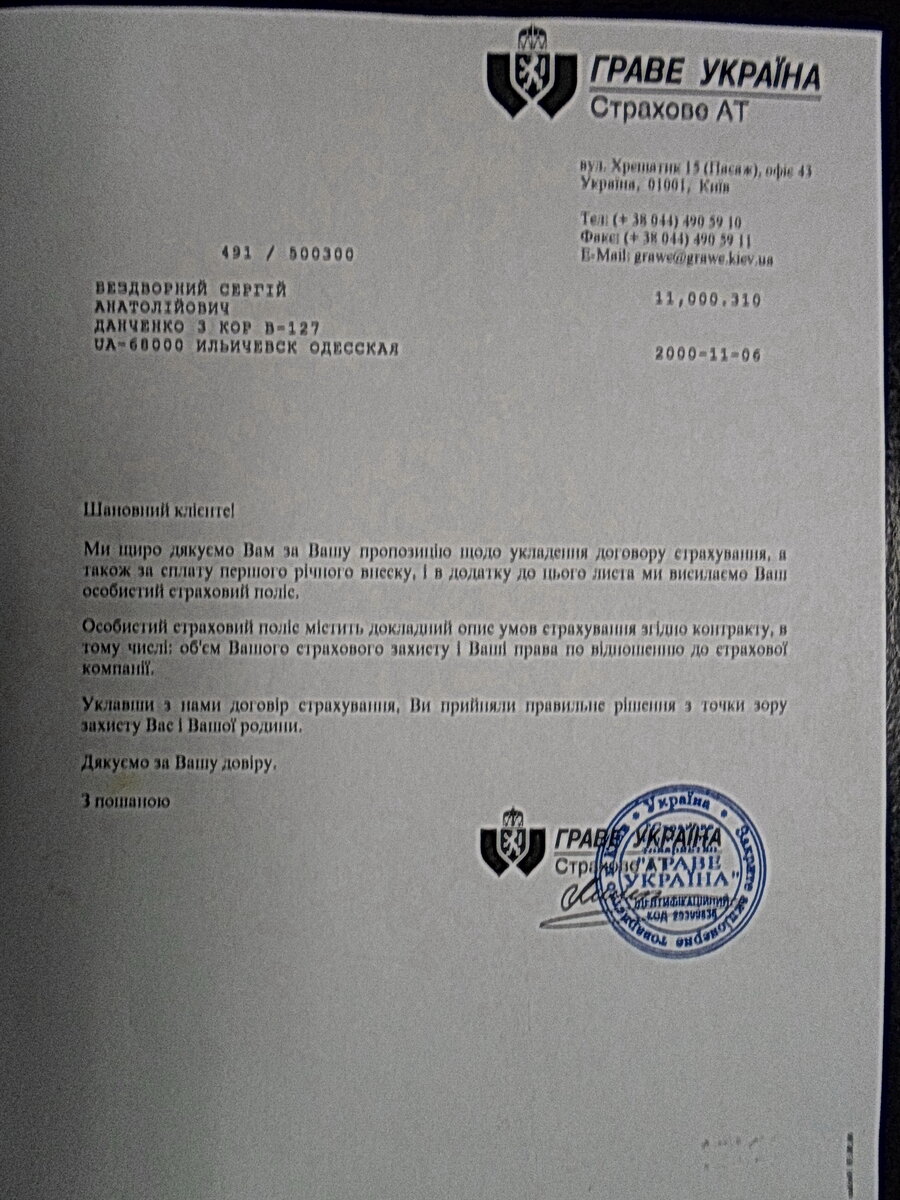

- Западная компания (концерн GRAWE, Австрия) через свою дочернюю компанию "ГРАВЕ Украина" предлагала для жителей этой страны накопительные программы со страховым покрытием.

- Программа рассчитана максимально на 15 лет (для жителей запада этот срок гораздо больше).

- Взносы в страховую компанию производятся раз в год и колеблются от 300 до 5 000 $ США. Деньги принимаются в национальной валюте по курсу на день оплаты.

- Сами деньги хранятся в головной компании GRAWE на территории Австрии в долларах США.

- На поступающую сумму страховая компания устанавливает процентную ставку (на то время было около 4% в год), т.е. не дает деньгам дешеветь.

- На период накопления (до 15 лет) компания предоставляет страховое покрытие на случай потери трудоспособности или смерти того, кто являлся застрахованным лицом.

- По завершении программы, если не наступал страховой случай, ее владелец получает всю накопившуюся сумму с набежавшими процентами в национальной валюте по обменному курсу на день выплаты.

- Вся сумма денег переводится вам на счет в национальной валюте. Счет должен быть лично ваш, счета юридических лиц не рассматриваются.

- При наступлении страхового случая происходит следующее:

- потеря трудоспособности определяется по медицинскому освидетельствованию в стране проживания (страховой брокер при этом присутствует) и устанавливается в процентном соотношении к полностью здоровому человеку;

- согласно установленной цифры потери трудоспособности застрахованному лицу выплачивается соответствующая часть страховой суммы за весь период накопительной программы даже если проведена только одна оплата по договору страхования;

- в случае гибели (смерти) застрахованного лица его семья получает всю сумму, которая должна была накопиться в конце программы, даже если проведен только первый платеж.

Согласитесь, что условия довольно интересные. Меня смущал только один вопрос. А не является ли эта компания очередной пирамидой, тем более что опыт работы МММ был всем хорошо известен. На то время страховая компания "ГРАВЕ Украина" только появилась (2000 год). Договора с компанией "ГРАВЕ Украина" заключались через посредника (страхового брокера) "ЕВРОЛАЙФ Украина", которая являлась дочкой большого концерна на таком рынке Европы с труднопроизносимым названием и штаб-квартирой в Швейцарии.

Я согласился приобрести такую программу из расчета 1 000 $ США в год. Это мне позволило попасть на один из семинаров брокерской компании, которые тогда проводились с регулярностью раз в месяц и преимущественно в Киеве. Там я пообщался с разными людьми со всей Украины и теми, кто приехал из Европы. В общем почти все мои сомнения развеялись, кроме одного. А что же будет через 15 лет? Так или иначе, но я рисковал.

В течение следующего года я продолжал ездить на семинары компании "ЕВРОЛАЙФ Украина" преследуя две цели. С одной стороны, мне было очень интересно общаться с той категорией людей, которые посещали это мероприятие. Сама атмосфера таких семинаров заряжала оптимизмом и мотивировала к достижению жизненного успеха. С другой стороны, я рассматривал работу в этой компании как создание нового бизнеса уже не для себя, а для своей жены. Тем более, что через год заканчивался ее декретный отпуск и нужно было думать чем ей дальше заниматься.

В компании "ЕВРОЛАЙФ Украина" трудились сотрудники, которые занимались распространением таких программ до образования дочернего предприятия концерна GRAWE на Украине. Они являлись параллельно сотрудниками компании SI Save Invest (тот же страховой брокер, только для западных стран) и предлагали те же программы, только на международном рынке. Страховые накопительные программы компании Medlife (Кипр), которая является составной частью того же концерна GRAWE (Австрия).

В общем, условия те же, только платишь в долларах и получаешь в долларах. По окончании программы деньги можешь перевести в любую страну мира. Вносить деньги можно и по частям (как в случае с "ГРАВЕ Украина"), и целиком за весь срок накопительной программы. За год общения с работниками брокерской конторы "ЕВРОЛАЙФ Украина" я укрепил свою уверенность в концерн GRAWE. В конце 2001 года я приобрел еще один страховой полис (уже международный) и заплатил сразу 20 000 $ США на 15 лет вперед. Заметьте, я опять рисковал.

Скажу я вам, годы летят незаметно. За это время много чего произошло в моей жизни. От прежнего бизнеса и беспечной жизни не осталось даже запаха. Новый бизнес через семь лет привел к банкротству. Пришлось жизнь начинать заново. Но, как говорят умные люди: что нас не убивает, то делает нас только сильнее. С 2012 года я уже живу в России. Мои страховые полисы все это время хранились у мамы, в Приднестровье. Я уже начал про них забывать, особенно про украинский. Последнюю проплату по полису "ГРАВЕ Украина" я провел в 2010 году, т.е не полностью (срок наступает в 2015 году).

И вот, однажды, в августе 2016 года на мою электронную почту (благо она не менялась все это время) приходит письмо из компании Medlife на русском и английском языке. В письме компания спрашивает, не забыл ли я о том, что в декабре месяце заканчивается срок моей накопительной программы и согласен ли я получить причитающуюся мне сумму в более, чем 26 000 $ США (в 2001 я перевел 20 000 $ США).

Конечно деньги я получил. Это произошло в декабре 2016 года. Мне их перечислили на мой счет в ВТБ.

После этого я вдруг неожиданно вспомнил, что где-то валяется еще и украинский полис. В 2017 году я приезжал в отпуск к матери. Отыскал его и позвонил в компанию "ГРАВЕ Украина", чтобы узнать живой он или нет. За это время сами знаете, что с этой страной произошло. Тем не менее, когда я назвал номер своего полиса, мне ответили, что с ноября 2015 года меня ожидает сумма почти 9 500 $ США. Для меня это было полной неожиданностью, потому что я считал этот договор не исполненным с моей стороны. Я ведь с 2010 года не платил ничего. Как вы поняли эти деньги я тоже получил, хоть и с большим опозданием по своей вине.

Чтобы я хотел сказать напоследок.

- Опираясь на банальный прагматизм и не в обиду чувству патриотизма гарантировать сохранность своих сбережений в нашей стране на сегодняшний день я не могу.

- Опыт сотрудничества с концерном GRAWE лично мне дает уверенность в их надежности и безопасности. Не буду отзываться о других аналогичных западных компаниях, я с ними дела не имел.

- Если речь идет о сохранности финансовых средств, а не их заработке, то, как видите, некоторые финансовые институты Запада такую функцию надежно обеспечивают.

- Даже страховые полисы компании Medlife, которые не ругал только ленивый, обеспечивают сохранность денег в гораздо более комфортных условиях и с большей безопасностью, чем любая отечественная страховая компания.

В интернете можно легко найти информацию обо всех компаниях, которые я перечислил в этой статье. Мое повествование не является руководством к действию, я не призываю всех поголовно обращаться в концерн GRAWE, или срочно заключать договора с Medlife. Я просто хотел рассказать о том, что это реально работает. Удачи вам и всего наилучшего.