Досрочное погашение: что выгоднее?

Сократить срок выплаты или ежемесячную сумму платежа?

Очень много споров и вопросов ведется по этому поводу. Я покажу вам наглядно, на примерах, как все это выглядит и что для вас будет выгоднее.

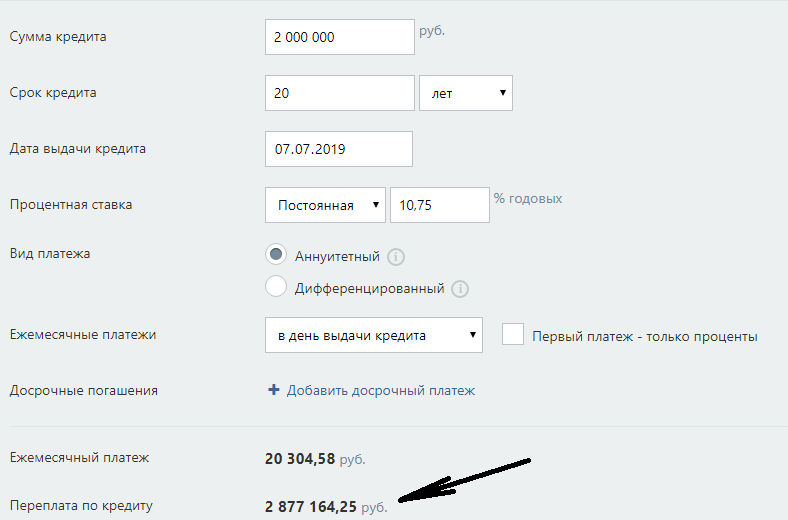

Предположим, вам для покупки квартиры не хватило 2 миллионов рублей и вы решили взять их в ипотеку на 20 лет под 10.75%.

Обратите внимание на графу "переплата по кредиту" 2 877 164 р. и "ежемесячный платеж" 20 304 р. (рис.1)

Так будет выглядеть график платежей , в котором видно сколько вы платите основного долга и сколько процентов! (рис. 2)

Предположим, мы будем досрочно уменьшать СРОК кредита по 1000 р. каждый месяц в день платежа, т.е. 7 числа каждого месяца (важно!).

Конечная переплата по кредиту сократилась до 2 395 382 р., это на 481 782 р. меньше, очень неплохо. (рис. 3)

Теперь вспомним, что кредит у нас на 20 лет, а это 240 месяцев. Досрочное уменьшение СРОКА, каждый месяц по 1000 р. нам сократило до 207 месяцев (рис. 4)

Теперь посмотрим, что станет, если мы будем платить досрочно ту же 1000 р. только в этом случае будем уменьшать ежемесячный платеж.

Сумма переплаты по кредиту сократилась всего на 161 660 р., при том, что вы платили по 1000 р. 240 месяцев (240 000 т.р.). (рис. 5)

Вы скажете: "Зато вместо 20 000 я буду платить меньше". Вы будете правы, платеж будет меньше, но это уменьшение будет практически незаметно. Ниже скриншот, в котором будет понятно почему! (рис. 6)

За 8 месяце этот платеж будет меньше всего на 59 р. 😲😲😲 Так что это снижение вы можете и не заметить, а конечная переплата практически не уменьшится.

Каждый сотрудник банка вам будет утверждать, что лучше уменьшать ежемесячную финансовую нагрузку. И это понятно, на то они и Банки)))

Выгоднее, для вас, досрочно уменьшать срок кредита, сумма конечной переплаты будет значительно меньше. И это при условии погашения всего 1000 р.

Если нужна помощь в покупке недвижимости, обращайтесь. Комиссии НЕТ👍

Подписывайтесь на канал, делитесь📢с друзьями и ставьте лайк ❤, нас ждет большое количество интересных статей и обзоров жилых комплексов. Спасибо за внимание