Всем привет!

Сегодня мы поговорим о компании "НижнекамскНефтехим".

Данный обзор не несет рекомендательного характера, а создан с целью обучения, чтобы вы на примере поняли, каким образом необходимо выбирать компанию для инвестиций. , помните, что покупая акции различных компаний вы действуете на свой страх и риск. Сразу скажу, что компания мне понравилась, как по показателям, так и по бизнесу. Поэтому её акции занимают 12% моего портфеля.

НКНХ – российская компания нефтехимического сектора, крупнейший в России производитель каучуков и сырья для его синтеза. Помимо каучуков производит различные пластики, полиэфиры, смолы, гликоли, окиси и другую продукцию из переработки нефти. Полный список можно узнать на сайте компании.

Показатели бизнеса

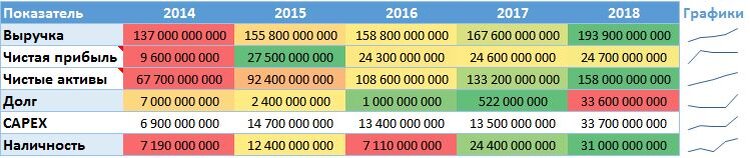

- Выручка – как видно из таблицы, выручка растёт из года в год, что является очень благоприятным фактором и означает, что у компании всё хорошо и она развивается, о чём мы узнаем из следующих показателей

- Чистые активы – также растут из года в год, компания наращивает производственные мощности, за счёт этого мы и видим рост выручки

- Долг – в 2018 компания взяла крупный кредит на реализацию своих проектов и увеличение производственных мощностей, в данном случае это только плюс и долг не несет сильной нагрузки на НКНХ. О проектах, реализуемых компанией мы поговорим в благоприятных факторах.

- CAPEX – мы видим, что в 2018 г. также вырос и CAPEX, как раз за счёт заёмных средств

Я думаю данных показателей достаточно, чтобы сделать вывод, что в данный момент происходит бурное развитие НКНХ. Компания растёт - растёт и доход, соответственно менеджмент грамотно использует средства.

Мультипликаторы

- P/E - вложенные деньги вернуться за 5 лет, вполне хорошая картина.

- P/B - компания недооценена инвесторами по итогу 2018 года, значит цена не завышена.

- ROE - эффективность использования капитала снизилось относительно прошлых лет, но думаю что снижение произошло из-за скачка цен на акции НКНХ, а не по причине ошибок менеджмента

- Дивиденды - компания не платила дивиденды в 2016 и 2017 гг., так как работала над своими инвест проектами, в эти годы НКНХ все забыли и разлюбили (к сожалению), потому что у нас, в России, многие гоняются за дивидендами. Представьте такую картину, выходит менеджменти говорит: "Ребята, дивидендов не будет, мы сейчас вложимся в производство, доходы вырастут, объемы вырастут, бизнес окрепнет и мы заплатим вам гораздо больше, потерпите чуть-чуть". Но многие восприняли это так: "Козлы не хотят делиться деньгами!" - и разбежались в другие активы. Мой совет - никогда не воспринимайте в таком ключе информацию о дивидендах, подумайте о будущем, если компания вкладывается в саму себя, в последствии она принесет нам гораздо больше. По итогам 2018 года менеджмент принял решение выплатить дивиденды, причем с учетом предыдущих лет, потому что доходность к цене на тот момент составила около 30%. И все сразу вспомнили про брошенную компанию. Сейчас вокруг бумаги ажиотаж немного спал, потому что дивиденды уже были выплачены, поэтому хороший момент для покупки сформировался.

Мультипликаторы связанные с долгом смотреть смысла нет, так как компания совсем недавно привлекла заемные средства и относительно выручки и прибыли они не большие.

В целом хочется отметить что компания не перекуплена по итогу 2018 года.

Благоприятные факторы

1. В данный момент у компании реализуется, или уже реализовано, множество интересных проектов, положительный эффект которых можно ощутить уже в конце 2019 года.

Реализуемые проекты

1. Новый олефиновый комплекс и его производные. Комплекс включает производство этилена мощностью 600 тыс. т/год, а также интегрированные в него производства пластиков, в том числе полиэтилена и полипропилена. Подписан ЕР контракт с компанией Linde AG, Германия.

2. Строительство ПГУ-ТЭС. Строительство собственного энергоисточника общей мощностью 495 МВт. Проект планируется осуществить по договору генерального подряда с компанией Siemens (Германия) на условиях строительства «под ключ» (ЕРС-контракт).

3. Производство изобутилена мощностью 180 тыс. т/год.

4. Наращивание мощности производства изопрена до 333 тыс. т/год.

Данные проекты являются завершающими этапами по программе наращивания производственных мощностей СКИ-3 до 330 тыс. т/год. Первый из трех проектов - строительство нового производства формальдегида мощностью 100 тыс. т/год - успешно запущен в коммерческую эксплуатацию в 2017 году. В 2018 году завершен второй проект - на заводе изопрена-мономера введено в эксплуатацию производство изобутилена мощностью 160 тысяч тонн в год.

Завершенные проекты

2017 год - Производство формальдегида мощностью 100 тыс. т/год.

2016 год - Производство линейных альфа-олефинов мощностью 37,5 тыс. т/год.

Наращивание мощностей приведет к увеличению прибыли, кроме того как мы видим из проектов, компания строит еще одну собственную электростанцию, чтобы снизить себестоимость производства и быть более конкурентной.

2. Также из плюсов можно выделить, что Республика Татарстан, где находится основная масса предприятий компании, оказывает активную государственную поддержку химического сектора в регионе, так как компания является бюджето- и градообразующим предприятием.

Информация из плана развития Нефтегазохимического компалекса Республики татарстан (ссылка)

3. В 2018 году компанией было реализовано 716 тыс. тонн синтетических каучуков, объем реализации пластика 717 тыс. тонн.

В стратегии развития к 2025 году ежегодные объемы производства синтетических каучуков должны увеличиться до 1 млн тонн, а объемы выпуска пластиков должны вырасти до 1,5 млн тонн.

Риски

- Ценовой - компания НКНХ занимается переработкой нефте, поэтому очень зависит от цен на неё

- Экологический - производства нефтехимического комплекса сильно загрязняют природу и при ужесточении государством регулирования в сфере экологии потребуются увеличить траты на очищающие сооружения. Данная работа уже ведется - это отражается в годовых отчётах компании

- Низкий спрос на пластики компании НКНХ за рубежом. Данная статья дохода приносит 33% прибыли, а 83,6% продаж данной продукции приходится на Россию и 13,5% на СНГ.

- Тенденция снижения продаж автомобилей в мире. НКНХ производит каучук, который используется для производства автомобильных шин. Соответственно при снижении производства автомобилей - снизиться и потребность в производстве шин.

Пишите в комментариях положительные и отрицательные стороны, которые вы нашли, а также поделитесь своим мнением по компании НКНХ.

Информация о компании была собрана из годовых отчетов и с сайта НКНХ

Спасибо за внимание! До новых встреч!