Растущие объемы производства обуславливают дальнейшее увеличение прибыли

Уральская кузница выпустила отчетность за 1 п/г 2019 год по РСБУ.

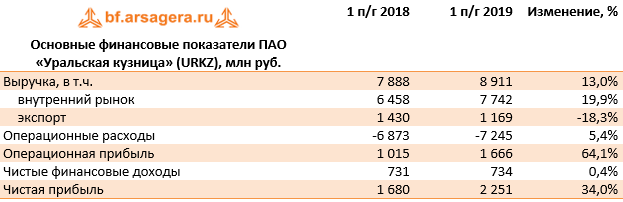

Выручка компании продолжила свой рост, увеличившись на 13% до 8,9 млрд руб. При этом выручка от реализации на внутреннем рынке выросла до 7,7 млрд руб. (+19,9%), а экспортная выручка снизилась на 18,3% до 1,2 млрд руб.

Причиной роста доходов компании в значительной мере продолжает оставаться реализация прочих товарно-материальных ценностей на сумму 741,3 млн руб., природу которой компания не раскрывает.

Операционные расходы возросли на 5,4% - до 7,2 млрд руб. В итоге операционная прибыль выросла на 64,1% до 1,67 млрд руб.

Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде компания получила 1 млрд руб. в виде процентов. При этом совокупные финансовые вложения по балансу с начала года сократились с 17,6 млрд руб. до 15,9 млрд руб. Средняя ставка по выданным займам, по нашим расчетам, составила примерно 12,1%.

Столь внушительные финансовые доходы объясняются тем, что компания выдает займы Мечелу как за счет собственных, так и за счет заемных средств. Долговое бремя с начала года осталось на уровне 2,2 млрд руб. Проценты к уплате составили 99,2 млн руб., а отрицательное сальдо прочих доходов и расходов – 166 млн руб. (отрицательное сальдо 11,3 млн руб. годом ранее).

Налоговая ставка компании в отчетном квартале возросла с 3,8% до 6,2%. В результате чистая прибыль компании составила 2,25 млрд руб. (+34%).

По линии балансовых показателей отметим, что нераспределенная прибыль компании составила 27,8 млрд руб.; а балансовая стоимость акции – 50,684 тыс. руб. при текущих котировках 9,5 тыс. руб. Среди прочих моментов обращает на себя внимание продолжающийся рост дебиторской задолженности (+3,4 млрд руб. с начала года). Таким образом, материнская компания постепенно замещает систему платных займов безвозмездным финансированием через отсрочку платежей по торговым операциям.

Любопытная информация, касающаяся Уральской кузницы, содержится в отчете 20-f Мечела. Из него следует, что в прошлом году произошло существенное увеличение мощностей компании (со 199 тыс. тонн до 240 тыс. тонн), а загрузка мощностей выросла с 67,7% до 80,8%, что стало максимальным значением за последние годы. Мы связываем это обстоятельство с расширением производственных возможностей по выпуску вагонных железнодорожных осей, а также штамповок из углеродистых сталей. Наконец, в декабре прошлого года был налажен выпуск крупнотоннажных поковок из 50-тонных слитков для машиностроительных предприятий. Указанные факторы предопределили сильные результаты прошлого года и продолжают оказывать влияние на финансовые показатели завода в текущем году.

По итогам вышедшей отчетности мы изменили прогнозы объемов производства и средних цен реализации продукции, а также понизили долю расходов в выручке компании. В результате потенциальная доходность акций Уралкуза незначительно выросла.

На данный момент акции Уральской кузницы торгуются с P/E 2019 около 1,3 и менее чем за 20% балансовой стоимости при ROE около 16%. Бумаги компании продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в нашей книге об инвестициях