Меня часто спрашивают, что надо сделать, чтобы стать богатым и вырваться из бедности? Мой ответ достаточно простой. Все богатые люди придерживаются одного принципа - " не надо гнушаться заработать даже небольшие деньги".

Именно постоянная забота об увеличении своих доходов и уменьшении своих расходов лежит в основе богатства большинства людей. Просто говоря - образ жизни. Нет волшебной палочки, которая в одночасье сделает из едняка богача.

Вернее даже не так.

Бывает выигрыш в лотерею огромных денег. Но как показывает практика, в большинстве случаев ничем хорошим для выигравших это не заканчивается. Причина проста - люди не способны управлять деньгами.

Мой канал как раз посвящен тем самым небольшим шагам, которые постепенно поднимают Вас на вершину богатства.

В этой статье я поделюсь финансовым решением, которое способно дать заработать на досрочном погашении кредита. Согласитесь - парадокс, да? Как на досрочном кредите можно заработать?

Уверяю Вас - можно.

У финансистов есть такое понятие - "арбитражные сделки". Их суть заключается в том, что берешь кредит под одну ставку, а размешаешь кредитные средства под более высокую ставку. Разницу кладешь себе в карман.

Сейчас, как раз есть такая возможность. Для этого надо использовать ИИС (индивидуальный инвестиционный счет). Он открывается на три года.

По инвестициям до 400 тыс. в год, можно получать налоговый вычет. При этом на эти средства можно покупать ценные бумаги на фондовом рынке.

Я как раз недавно консультировал своего знакомого Дмитрия по этому вопросу и приведу соответствующий пример.

Пример.

Дмитрий взял ипотечный кредит 5 млн. в прошлом году по ставке 9%. Покапал он новостройку в Новой Москве. Это сейчас один из самых быстрорастущих районов в Московской агломерации.

1. Инвестиции

Каждый год в течение 3-х лет Дмитрий будет инвестировать в ОФЗ )облигации федерального займа). Не в народные, а в нормальные биржевые. Купонная доходность по ним порядка 7,5%

2. Доходы Дмитрия.

За 3 года Дмитрий получит налоговых вычетов

= 400 тыс. % 0,13 * 3 = 52 тыс. * 3 = 156 тыс. руб.

Купонный доход составит

= 400 т. * 7,5% * 3 + 400 т.* 7,5% * 2 + 400 т. * 7,5% * 1 = 400 т. * 7,5% * 6 = 180 тыс. руб.

ИТОГО доходы = 156 тыс. + 180 тыс. = 336 тыс. руб.

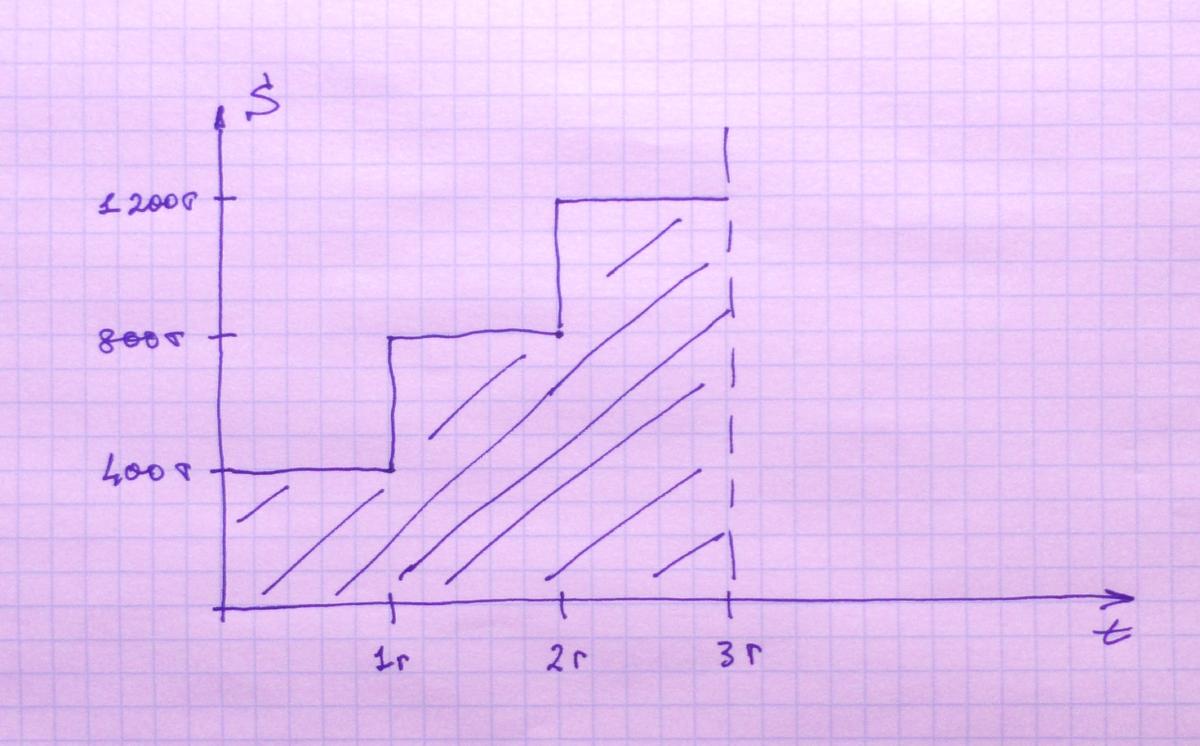

3. Уплата процентов по кредиты

Если бы Дмитрий погашал ипотеку, то он бы заплатил бы меньше процентов. Она равно площади под кривой (заштрихована)

= 400 т. * 9% * 3 + 400 т. * 9% * 2 + 400 т. * 9% * 1 = 400 т. * 9% * 6 = 216 тыс.

4. Экономическая выгода

В итоге Дмитрий получит разницу между полученными процентами и процентами по кредиту

= 336 тыс. руб. - 216 тыс. руб. = 120 тыс. руб.

ИТОГО

Да, для получения этого дохода придется приложить определенные усилия:

- открыть ИИС

- купить бумаги

- заполнять налоговые декларации.

Когда я показал ему все эти расчеты, он конечно не мало удивился.

Но Дмитрий очень пунктуально относится к деньгам и его эта дополнительная трудоемкость совершенно не пугает. Он понимает, что может заработать и готов приложить определенные усилия.

Дорогие читатели, если Вы тоже готовы постепенно двигаться в сторону своего богатства, то этот канал для Вас.

Оформить заявку на ипотечный кредит или рефинансирование действующей можно здесь