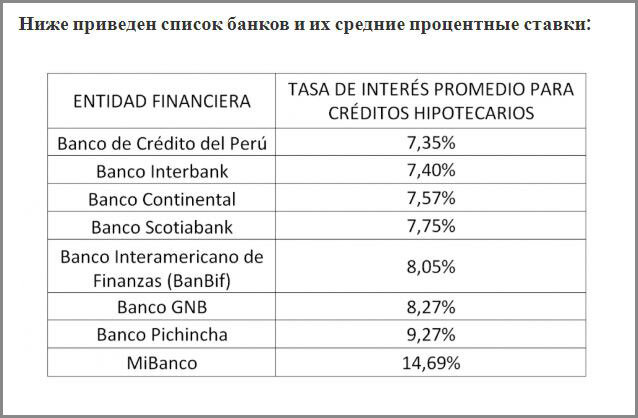

Я зашла на перуанский сайт и посмотрела по какой процентной ставке жители могут прикупить квартиру.

Нашла таблицу со сравнительной шкалой из разных банков. Данные на январь 2019 года.

В тексте написано, что это минимальные ставки. Всё зависит от зарплаты и платёжеспособности клиента.

С таблицей шел сопроводительный текст, что эти процентные ставки являются средними и носят ссылочный характер, поэтому они могут изменяться в зависимости от индивидуального кредитного риска.

Это означает, что по факту они будут выше. Собственно, как и у нас, предлагают одно, а по факту другое.

Как перуанцам советую накопить на первоначальный взнос

- такую интересную статью-рекомендацию нашла в этом же разделе журнала.

Я попросила Хорхе объяснить поподробнее, что это за фонды. Оказалась любопытная информация.

1. Вывод средств из AFP:

AFP — это фонд, куда работодатель обязан отчислять определенный процент от заработной платы. По достижении 60 лет, человек забирает все деньги.

Ему разрешено взять раньше этого времени не более 25% на первоначальный взнос на ипотеку. Есть требование — у человека не должно быть приобретено дома или земли на этот момент.

2. CTS — система выплат.

Это такая интересная система, при которой человеку при увольнении организация выплачивает определённую сумму.

Например, ваша зарплата 1 тыс. солес. При увольнении за каждый год стажа вам должна быть выплачена сумма в размере вашей зарплаты.

Таким образом, если вы увольняетесь через пять лет, то вам выходное пособие 5 тыс. солес.

Если вы проработали в компании 30 лет, то соответственно вам выплатят выходное пособие 30 умноженное на ваш оклад.

В нашем примере это 1 тыс. солес, следовательно 30х1000 = 30 тыс. солес.

При покупке квартиры в ипотеку вы можете запросить у работодателя эту выплату заранее, без увольнения, главное, чтобы в запасе у вас оставалось 4 зарплаты.

Например, вы работаете 10 лет, то вы можете забрать только 6 ваших зарплат.

Из этого следует, что воспользоваться человек может той суммой, которая накопилась свыше 4 лет.

Не все организации выплачивают это пособие.

Это зависит от прибыли компании. Существуют 3 градации по сумме прибыли за отчётный период.

Маленькие - освобождены от этой выплаты

Средние - выплачивают только 50%

Большие - выплачивают полностью 100%.

3. Чаевые (это так перевёл переводчик)

В июле и декабре наёмные работники имеют право на бонус (дополнительную зарплату). То есть два раза в год работодатель обязан выплатить двойную зарплату.

Рекомендации для перуанцев не тратить эти деньги, а перевести их на сберегательный расчётный счёт, где копятся средства на покупку квартиры.

Вот такие небольшие особенности перуанского ипотечного кредитования.

Что же касается нашей семьи, то купить квартиру в ипотеку не можем, потому что Хорхе в пенсионном возрасте.

Для покупки квартиры нам необходимо иметь наличные и в полном объёме.

Благодарю за лайки и комментарии! Желаю всем купить по нескольку квартир без ипотеки ))

По этой ссылке вы попадете на ОГЛАВЛЕНИЕ блога