Здравствуй, дорогой друг!

Порою у меня с друзьями возникают конструктивные споры о различных явлениях повседневной жизни. Самое злободневное я бы и хотел сегодня затронуть. Это квартира в ипотеку. На сегодня я все еще не получил ответа на простой вопрос: зачем добровольно влазить в ипотечную кабалу, если можно полжизни не напрягаясь снимать квартиру? И за это время спокойно накопить на покупку собственного жилья.

Предпосылки

Советское прошлое, да и следующее поколение перестроечной России почему-то убеждено, что семья должна иметь собственную квартиру. Любой ценой. И готовы костьми лечь, чтобы реализовать эту идею, для многих ставшую навязчивой.

К несчастью, мы не научены бережливо копить деньги, отказывая себе во многом, но научены использовать платежи по кредитам, как альтернативу накоплениям, совершенно забывая о том, что берешь в долг чужие деньги, а отдаешь свои, да ещё и с процентами.

А с ипотекой есть ещё один нюанс - берешь кредит, когда у тебя все хорошо в плане работы и здоровья, а отдавать нужно при любых раскладах, даже когда тебя сократили/уволили или ты стал временно не трудоспособен.

Поэтому ипотечника в компании видно сразу - он всеми правдами и неправдами держится за рабочее место, становясь очень уязвимым для своего руководителя и коллег.

Сколько бы я ни спорил с друзьями о соотношении риск-выгода долгосрочного ипотечного кредитования, никто не смог мне разумно объяснить, зачем подвергать себя подобным мучениям.

Уверен, ты обратил внимание на термин "долгосрочное ипотечное кредитование", поясню - речь идёт о периоде кредитования более 5 лет.

Планирование на срок до 5 лет, очевидно, взвешенное. Перспективы просматриваются, выгоды очевидны.

Но проблема в том, что львиная доля современных ипотечников берёт кредит на сроки 10-15, а то и все 20-25-30 лет, с первоначальным взносом всего 10-15%, да и тот часто за счёт материнского капитала, а не реальных накоплений.

Расчет по ипотеке

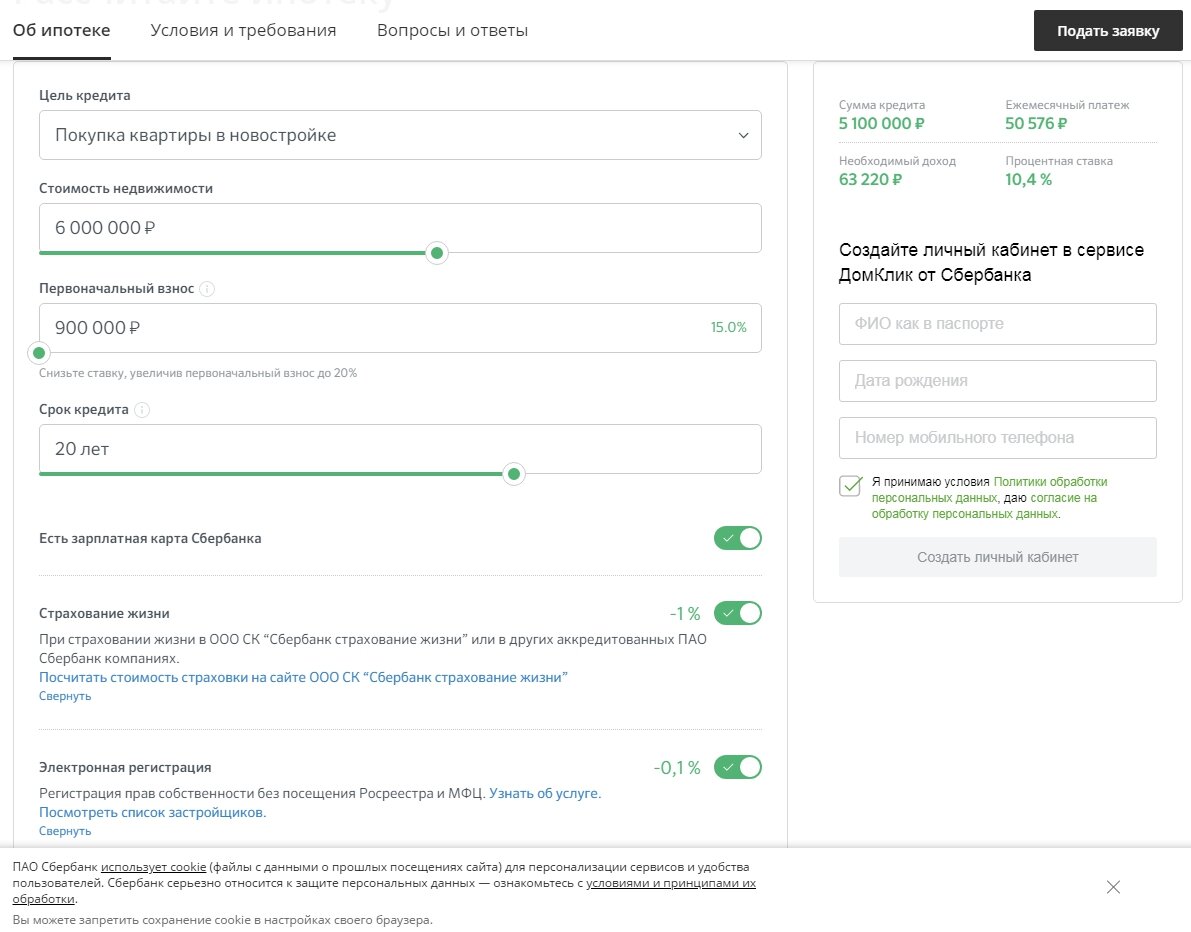

Для наглядности возьмём базовые исходные данные: цена квартиры 6 млн.рублей; первоначальный взнос 15%, срок кредита 20 лет, процент по кредиту 10,4% с учетом скидок (см.рис.1). На момент покупки квартиры супругам 25 лет. Каждый работает, совокупный доход 90000 рублей. Детей нет.

При текущих условиях, ежемесячный платеж согласно ипотечному калькулятору Сбербанка 50576 рублей. Обрати внимание, что выбрана опция Страхование жизни, дающая скидку по общему годовому проценту. Я не поленился рассчитать годовую премию по страховке, см.рис.2

1% в год от суммы долга банку 5,1 млн. = 51000 рублей. Таким образом страховка экономически обоснована, к тому же дает гарантию возврата кредита в случае чего, но также тянет из тебя еще дополнительные расходы ежегодно.

Теперь вспоминай чему тебя учили в школе на уроках математики:

20 лет - это 240 месяцев. 240*50576 = 12 138 240 рублей общая стоимость квартиры по истечении срока погашения кредита. Если к ней добавить ежегодную стоимость страховки, усреднённо 30000 рублей в год, то за период 20 лет выйдет еще порядка 600 000 рублей.

То есть твоя квартира тебе обойдется (с учетом первоначального взноса) более 13,5 млн.рублей!!! Жуть.

Расчет по аренде

Теперь давай посчитаем тот же срок, но ты арендуешь квартиру в спальном районе за 30 тысяч в месяц

240*30000 = 7 200 000 рублей - это всего 53,5% от стоимости квартиры по расчету выше. За 20 лет твоя экономия составит 6,3 млн рублей. А дальше сам решай, на что эти деньги потратить ;)

Кое что ещё

Если цифры тебя не убедили, то вот тебе еще несколько весомых доводов:

1. За собственное жилье тебе ежегодно нужно платить налог. То есть квартира в любой момент может стать собственностью банка, а налог платишь ты! И хотя размер налога для нашего примера будет не очень большой, но это тоже деньги.

2. На срок кредита ты становишься рабом своего работодателя. На тебе можно пахать сверхурочно, ты все равно скорее всего не бросишь работу.

3. Надеяться на досрочную отдачу кредита в данном случае - утопия. Ты не смог накопить денег на покупку, с чего вдруг сейчас ты сможешь отказывать себе в удовольствиях, чтобы лишний рубль отдать банку? А значит ты выплатишь именно столько, сколько написано у тебя в кредитном договоре.

4. Ты привязан к этой собственности. Потому что продать квартиру из залога тебе будет достаточно трудно, но и даже в этом случае ты потеряешь кучу денег, ибо банк взимает с тебя в первую очередь свои проценты и уже потом основной долг.

Теперь представь, что твой работодатель сменил офис и теперь тебе ездить на работу более 2 часов в одну сторону. Если бы арендовал квартиру, ты просто сменил бы место локации, но в данном случае ты будешь терять свою жизнь на дорогу. Такова селя ви :)

А самое главное, никто не даст тебе гарантию, что через 20 лет ты сможешь реализовать свою квартиру за 13,5 млн. Подумай над этим.

Резюме

Квартира в ипотеку - это самый большой пассив, который можно себе только представить. Научись откладывать деньги, научись приумножать свои сбережения и ты сможешь купить себе квартиру без ущерба для психики, нервов и кошелька.

А если не согласен, жду твоих комментариев. Может быть именно ты сможешь меня переубедить?