См.начало

Третий отчет- это Баланс. Баланс составляет бухгалтер раз в год, но для наших целей это не подходит. Нужно , чтобы Баланс лежал на столе ежемесячно. Ну или не лежал. мы же будем его анализировать!

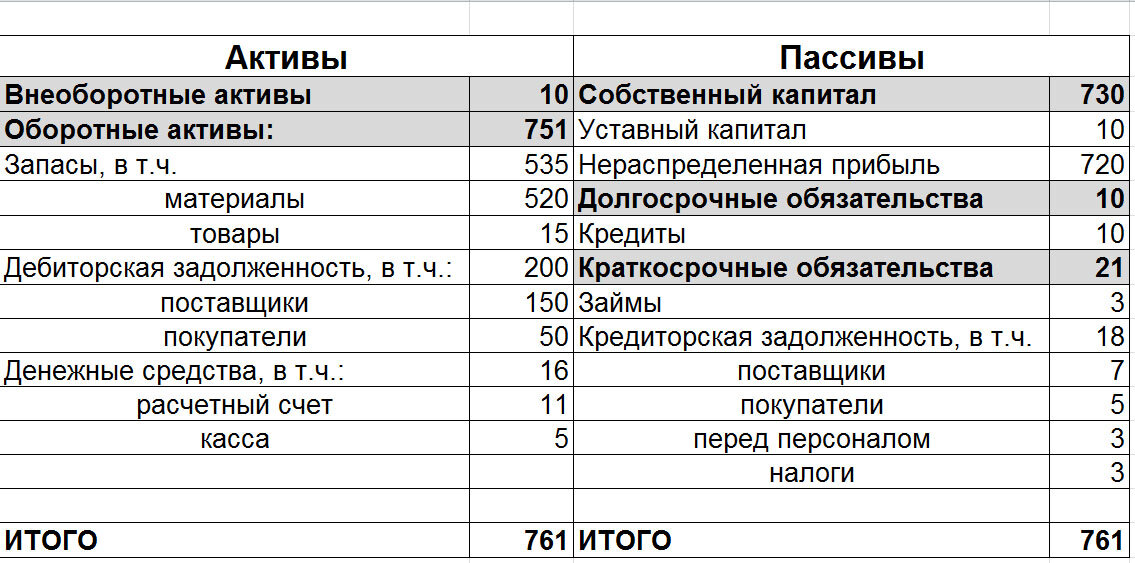

Давайте рассмотрим его внимательно.

Баланс состоит из двух частей: Активы и Пассивы. Сумма активов равна сумме Пассивов. Активы-это все имущество или ресурсы организации: основные средства, нематериальные активы, товары, материалы, денежные средства, дебиторская задолженность (да, это тоже ресурс, компания же им владеет).

Пассивы-это источники формирования активов. Источники бывают следующие: собственный капитал, прибыль, заемные средства, кредиторская задолженность.

Почему же сумма активов всегда равна сумме пассивов? Это вытекает из бухгалтерской "двойной записи". То есть любую операцию в организации всегда можно представить с двух сторон. Пример. Отгрузили без оплаты товар покупателю. Одновременно появилась выручка и задолженность покупателя. Далее покупатель оплатил товар. Одновременно уменьшилась задолженность и появились деньги. Заплатили деньги поставщику. Одновременно уменьшилась задолженность перед поставщиком и уменьшилось количество денежных средств. Подтверждаются законы мироздания: ничего не появляется ниоткуда и не исчезает бесследно.

Внеоборотные активы-это активы, которые трудно быстро продать, они служат сроком более года. Это различные основные средства: здания, автомобили, оборудование, нематериальные активы: лицензии, товарные знаки.

Оборотные активы-это активы, которые служат менее года и непосредственно участвуют в создании прибыли. Материалы, товары, дебиторская задолженность, денежные средства.

Пассивы в свою очередь делятся на три части: собственный капитал, долгосрочные пассивы и краткосрочные пассивы.

К собственному капиталу относятся уставный капитал и прибыль организации.

К долгосрочным и краткосрочным пассивам относятся займы, кредиты, кредиторская задолженность. Долгосрочные пассивы со сроком задолженности более года, а краткосрочные-менее одного года.

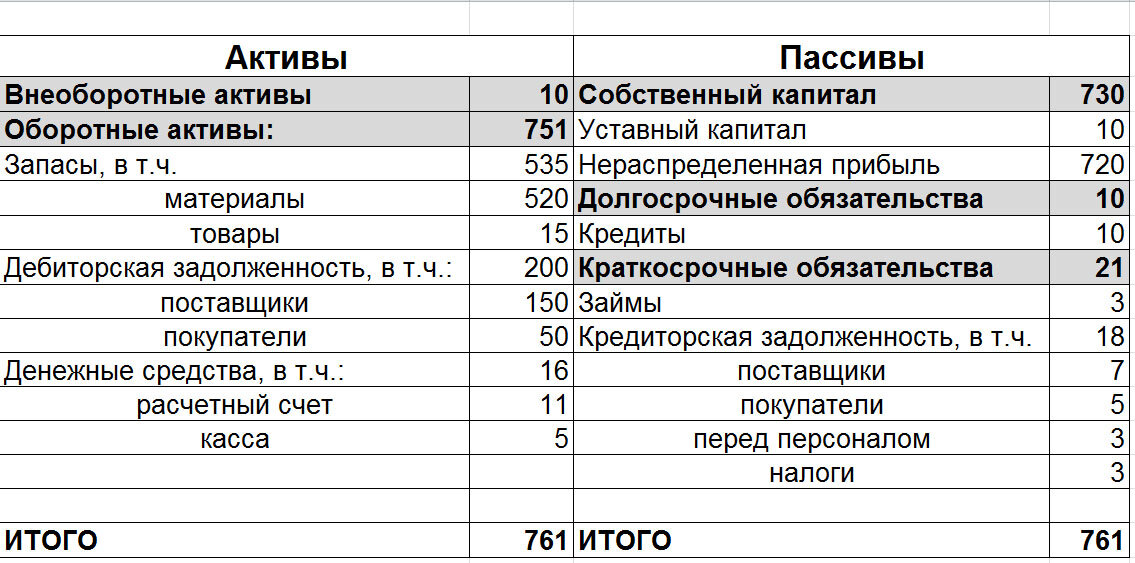

Рассмотрим рисунок. Видно, что у организации большая прибыль, и собственник решает выплатить себе дивиденды. Но денег-то нет, деньги вложены в материалы, которые просто лежат на складе. Вроде бы прибыль есть, а дивиденды выплатить просто нечем.

Баланс составляется на определенную дату, чаще всего на первое число месяца. Но при этом необходимо, чтобы было с чем сравнить, т.е. тот же самый баланс за предыдущий период.

Давайте опять рассмотрим рисунок. Не бывает хороших или плохих изменений баланса, все нужно смотреть в динамике.

Смотрим на прибыль. Прибыль на 1 марта больше прибыли на 1 февраля. Денег на расчетном счете тоже стало больше, материалов стало меньше. Ура! Можно выплатить себе дивиденды? И вот тут собственник должен принять решение, основываясь на цифрах. Проверяем, хватает ли нам материалов, чтобы не остановилось производство, платим ли мы в ближайшее время поставщикам, ждем ли мы поступлений от покупателей . Самое главное, чтобы из-за выплаты дивидендов не остановился производственный процесс. Если все хорошо, то спокойно выплачиваем дивиденды.

! Баланс-это один из трех отчетов, которые помогают принимать управленческие решения, основываясь на цифрах, а не на интуиции, которой обладает малое количество предпринимателей.

Не забудьте прочитать про отчет номер один и отчет номер два

Если вам интересна тема финансов для бизнеса, ставьте лайки и подписывайтесь на канал