Еженедельный обзор первичного рынка облигаций на внутреннем финансовом рынке. Двадцать пятая неделя 2019г. 17.06.-23.06.2019.

Гособлигации.

Сравнительная таблица справедливой стоимости инструментов белорусского долга на внешних рынках и предложения Минфина по ставкам облигаций на внутреннем рынке

ISIN Текущая доходность,% Купон ,% Погашение XS1634369067 5,58 ↓ 6,875 28.02.2023 XS1634369224 6,19 ↓ 7,625 29.06.2027 XS1760804184 5,96 ↓ 6,2 28.02.2030 ВГДО - 252 4,2 4,2 22.08.2024

*Информацию по суверенным еврооблигациям на 24.06.2019 с boerse-stuttgart.de

Минфину 24.06.2019 нужно было погасить два небольших выпуска в евро ВГДО-180 ( 6,16 млн) и ВГДО-193 (7,7 млн), размещенных в декабре 2015 года по прямым договорам под ставку близкую к 7%. Доразмещение ВГДО — 251 было кстати для целей рефинансирования прошлых сделок, причем ставка почти в два раза ниже предыдущих заимствований- 3,7%. Инструмент, который не могли продать год, вызвал вдруг небывалый интерес и продался подчистую. Выручка - 8,5 млн евро. Странновато , но о возможных факторах высказались.

Странновато все это, потому что раскупали в течении недели и ВГДО-252 в долларах. Но как. Здесь явно не обошлось без "настойчивого обращения" Минфина к договороспособным клиентам. Эмитент явно не доволен позорно вялым размещением облигаций и время от времени прибегает к доступным методам ускорения процесса. Усилия не прошли даром . Привлечено за неделю $ 7,6 млн , из которых :

- 18 июня - двумя крупными сделками $ 1,1 млн + $ 0,9 млн.

- 21 июня - двумя крупными сделками $ 5,1 млн + $ 0,2 млн.

Это была явно не розница и не внезапное желание наброситься на низкодоходный инструмент. Здесь видна "работа профессионалов". Как смогли , так и решили вопрос. ВГДО-252 - в остатке еще около $ 10 млн. Скоро будет год как продают этот выпуск. Ну, не комедия.

Отсюда и сомнения во всех этих "успешных аукционах" и размещениях за последний месяц. Прорвало на ровном месте.

Облигации Нацбанка РБ.

Нацбанк продолжает действовать механически, мало думать. Исполнил план по бессмысленнному привлечению валюты в $ 30 млн. Смысл этих операций при нынешней конъюнктуре сдачи валюты и стремительного роста ЗВР слабо понятен. План есть план , реагировать на рыночную ситуацию не обязательно.

Рублевые "недельки" устроили отлив ликвидности в 1,35 млрд рублей. Банки пополнили оголенные корсчета и в течение недели эта рублевая масса застыла в бездействии (ежедневные остатки по системе - 4,3 млрд руб., а это многовато). Значит половина этих денег на этой неделе опять отправится в Нацбанк .

Заканчивается квартал и скоро очередное заседание Комитета операций на открытом рынке. Может родят новую тактику присутствия на рынке ? А сегодняшнее отсутствие регулятора в рынке компенсируется очередными предписаниями по ставкам .

Нацбанк "руками" пошел опять понижать ставки кредитно-депозитного рынка. В общем все по-старому : в рынке действовать не буду , вот вам бумажка для исполнения.

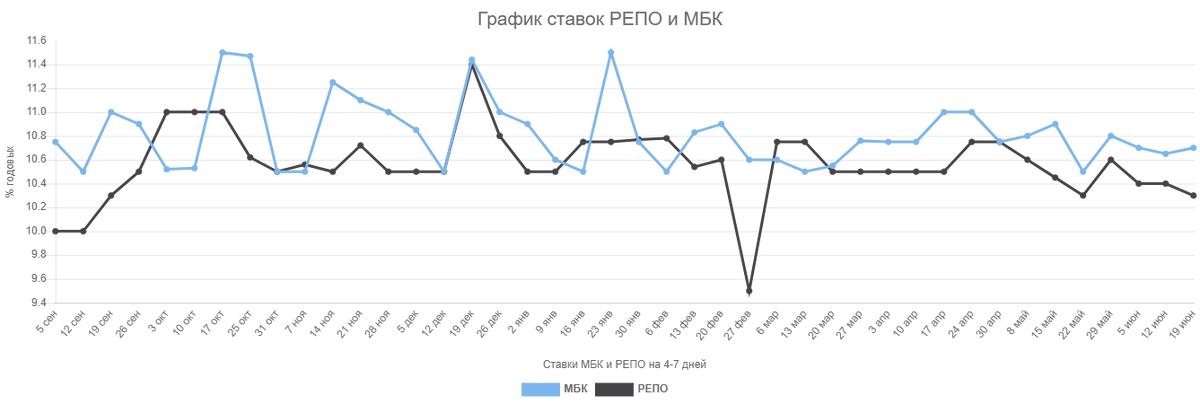

Рынок краткосрочных инструментов РЕПО И МБК не реагирует на заметные движения ликвидности в банковской системе. Что 2 млрд в системе , что 4 млрд., - ставки облюбовали уровни выше 10% без каких-либо существенных изменений.

Корпоративные облигации.

Первичный рынок корпоративных облигаций продолжает стагнировать. Наторговали вроде много . Но если разобрать структуру сделок, то все станет понятно. Общерыночная выручка корпоративных заемщиков на первичном биржевом рынке составила 21,6 млн. рублей.

Погоду сделали малопонятные сделки с банковскими бумагами Альфабанк - 3 млн. руб, МТБанк - 16 млн. руб. Традиционные оборотоы устроила "парочка" АСБ Лизинг - Беларусбанк -740 тыс руб. На остальных остается -1,8 млн. руб.

Здесь также выделяются крупные сделки с двумя эмитентами : НП-сервис -45 - около 1 млн руб., и одна сделка с Конте-Спа -24 - 690 тыс. руб. Становится понятно, что рынок взбодрился точеными крупными сделками с очень ограниченным кругом эмитентов. Характерного потока розничных сделок ( как в былые времена ) НЕТ.

Вот такая активная неделя была для всех инструментов. В каждом сегменте рынок сделали крупные сделки институциональных инвесторов.

Понедельная структура размещения облигаций в разрезе рыночных сделок и "не очень рыночных" за последние 10 недель.