Итак, вы твёрдо намерены достичь финансовой независимости и удовлетворяющего ваши потребности пассивного дохода. Что необходимо сделать в первую очередь ? На мой взгляд- уметь анализировать и поставить под контроль свой личный(семейный) денежный поток- исходящий и входящий. Некоторые ответят- я и так знаю, сколько зарабатываю и сколько трачу. Однако, финансы- это, в первую очередь цифры, поэтому важно владеть точной информацией, а не "на глазок" .

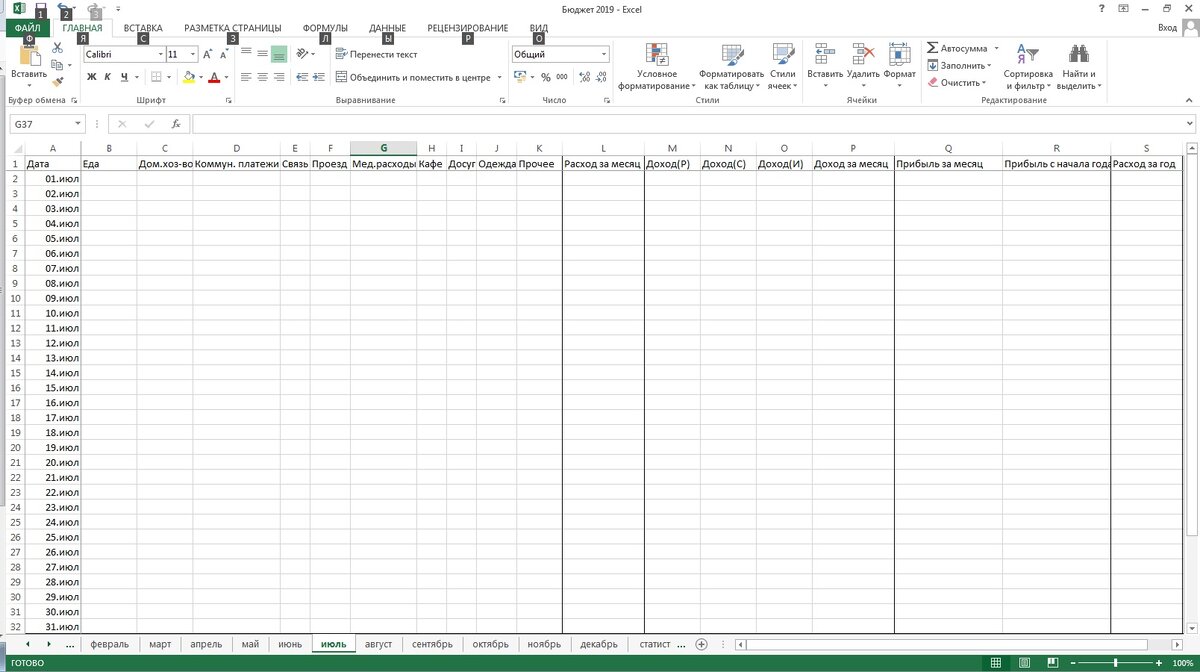

Существует множество приложений для домашней бухгалтерии, лично я использую для этой цели простую таблицу Excel. Таблица менялась с годами и сейчас приобрела вид, как на скриншоте(это верхняя часть таблицы).

Чем полезна такая таблица:

1) Точный учёт. Аккуратно заполняя такую таблицу по крайней мере 3 месяца, вы будете точно знать все свои статьи доходов и расходов и объём входящих / исходящих денег по этим статьям.

2)Планирование. Вы сможете ставить цели по доходам / расходам с разными временными горизонтами по каждой из статей(см. ниже).

3)Контроль. Зарабатывая и расходуя деньги, и отражая это в таблице, вы можете видеть, насколько успешно реализуется ранее составленный план.

С помощью учёта расходов можно также обнаружить возможные будущие источники сбережений. Это те статьи, расходы по которым неоправданно велики и в будущем их можно было бы сократить.

Отдельно пройдусь по статься доходов. Каждый столбец- это доходы из разных источников. Доход(Р)- это доход, который я и моя супруга получаем от наших работодателей в виде зарплаты. Доход(С)- это доход от самостоятельного заработка. Если вы работаете как ИП или оказываете какие-либо услуги(частный извоз на личном автомобиле, стрижка на дому, ремонт компьютеров и т.п)- это всё относится к категории С. Наконец, Доход(И)- это доход от имеющегося в распоряжении капитала. Это могут быть проценты по вкладам, купонный доход по облигациям, дивиденды по акциям(либо просто разница от изменения курсовой стоимости).

И, напоследок, ещё один раздел таблицы- учёт активов. Каждый месяц я делаю срез по всем имеющимся в распоряжении классам активов. Это помогает видеть динамику изменения их стоимости от месяца к месяцу и прогресс на пути к поставленным целям.

А какими инструментами пользуетесь вы? Предлагаю обсудить в комментариях.

Если статья была полезной- буду благодарен за ваши лайки и подписку на канал. Спасибо!

С уважением,

Серийный инвестор.