На днях прочитала забавный пост девушки, в котором она рассказала о своём способе накопить деньги. Назывался этот способ денежная дорожка. Суть её в том, что в каждое число месяца откладывать сумму, равную этому числу: 1-го числа - 1 рубль, 30-го числа - 30 рублей. Итого 465 рублей в месяц и 5738 рублей за год (учитывая 31-е число и короткий февраль). В целом, не плохо, но явно маловато.

Вот я и решила поделиться своими способами экономии семейного бюджета, т.к. результаты они дают более интересные.

Первый способ и самый главный - ведение журнала учета расходов/доходов. Соглашусь, это потребует некоторых усилий, но цель оправдывает средства.

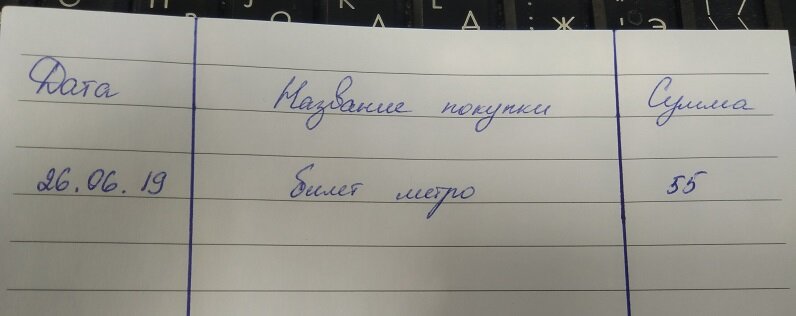

Итак, берем блокнот или тетрадь в клеточку или линеечку и делим лист на три колонки: Дата, Название, Сумма. Колонки Дата и Сумма поменьше, а для названия оставляем поле побольше. В клеточку лист удобнее делить на колонки, но и линейка подойдет.

Теперь, каждый день записываем все наши расходы. Очень важно указывать, на что именно потрачена сумма. Но не обязательно расписывать подробно, достаточно указать группу товаров или магазин, в котором была потрачена сумма.

Доходы также отмечаем в тетради в отдельных строках.

В конце месяца подводим итоги и анализируем их.

Для начала складываем все суммы наших расходов. Чтобы это было удобнее сделать, подводим итоги каждого дня по ходу ведения записей, а в конце месяца просто суммируем ежедневные расходы.

Итак, с расходами определились, теперь суммируем доходы (все доходы: зарплату, кэшбэки на картах, начисления процентов по картам, возвраты по льготам и т.п.).

Простым вычитанием доходы - расходы получаем остаток за месяц. Очень хорошо, когда он положительный, т.е. наши доходы превышают доходы. Хуже, когда наоборот и с этим срочно надо что-то делать.

Теперь анализируем, на что мы потратили деньги. Делим расходы на категории: транспорт, оплата ЖКХ, ежемесячные расходы (оплата кредита, например), продукты (или расходы в супермаркетах/гипермаркетах), оплата абонементов и т.д.

Далее определяем размер расходов, которые неизбежны в каждом месяце, складывая коммунальные платежи, платежи по кредитам (если есть), транспортные расходы, оплата абонементов и т.п., т.е. все та расходы, которые примерно одинаковы для каждого месяца. От них нам никак не избавиться, просто миримся с этой утратой. Получившуюся сумму вычитаем из доходов. Результат - это то, что нам остается на продукты, бытовые нужны, непредвиденные расходы и накопления.

Оставшиеся категории анализируем и определяем, от чего можно отказаться или умерить потребление.

Поверьте, ведение записей очень организует. Начинаешь понимать, сколько у тебя есть, сколько ты можешь потратить, что в списке покупок лишнее. Я уже давно ничего не записываю, всё получается само собой, я уже интуитивно контролирую расходы, хотя и не ущемляю себя в маленьких радостях.

Со временем, разница между доходами и расходами будет всё больше и больше, вот увидите!

Есть у меня ещё один способ накоплений, но это уже тема следующей статьи...

P.S. Этому методу меня научила моя мама, которую, в свою очередь, научила этому бабушка, у которой мама снимала комнату в студенческие годы. Бабушку эту научили вести книгу расходов в монастыре ещё в дореволюционное время, когда она осталась сиротой. Жалко, что в наше время в детских домах не учат детей, как вести домашнюю бухгалтерию и многие из них, вырастая, не могут жить достойно.