Приветствую вас, дорогие подписчики. Коллеги попросили оценить переспективы НКНХ-п, в связи с выплатой крупных дивидендов. Я, к сожалению, рекордные дивиденды проморгал, но не сильно расстроился по этому поводу. На рынке много историй мимо которых я прохожу по тем или иным причинам. Грустить из-за этого, я думаю, сильно не стоит. В свое время НКНХ-п у меня в портфеле была и радовала ростом и хорошими дивидендами. В последствии, я её продал, за давностью событий, уже и не вспомню почему. По моему мнению, компания хорошая, с лидирующим положением на рынке, поэтому заглянуть лишний раз в отчетность хорошей компании стоит.

Итак, Нижнекамскнефтехим - префы

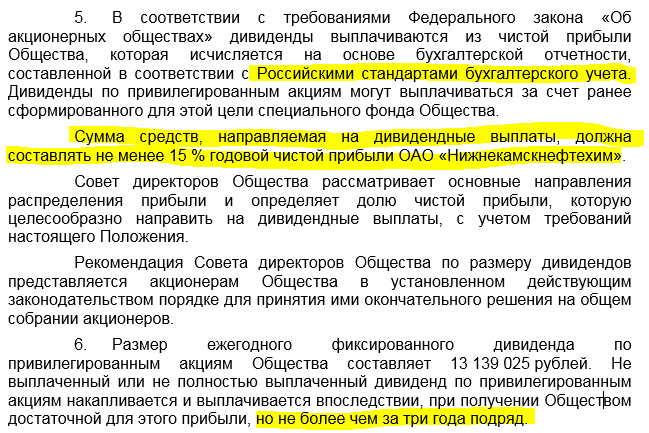

Вот небольшие выдержки из последнего годового отчета за 2018 г.

ПАО «Нижнекамскнефтехим» является производителем широкой номенклатуры нефтехимической продукции для потребителей на российском и зарубежных рынках. По итогам 2018 г. продукция Компании была поставлена в 49 стран Европы, Америки, Юго-Восточной Азии.

Продукция Компании в равном соотношении представлена как на внутреннем, так и на внешнем рынках. ПАО «Нижнекамскнефтехим» входит в топ-10 мировых производителей синтетического каучука. По выпуску синтетического изопренового каучука Компания является мировым лидером с долей 47,5 % на глобальном рынке, входит в первую тройку крупнейших глобальных поставщиков бутиловых каучуков с долей 17,9 %, обеспечивает 5,6 % продаж на мировом рынке бутадиенового каучука.

Поглядим, каким рискам подвержена компания, из того же отчета

Страновые риски

ПАО «Нижнекамскнефтехим» не входит в число лиц, против которых направлены санкции. Реализация потенциальных рисков прямого или косвенного применения со стороны США и Европы санкций финансового и экономического характера непосредственно к ПАО «Нижнекамскнефтехим» может несколько затруднить сотрудничество с деловыми партнерами компании.

Отраслевые риски

Эффективному решению вопросов сырьевого обеспечения Эмитента способствуют:

• тесное сотрудничество с основными участниками нефтегазового рынка Российской Федерации и предприятиями нефтегазохимического комплекса Республики Татарстан на взаимовыгодных условиях;

• заключение долгосрочных контрактов на поставку сырья;

• политика руководства Республики Татарстан, направленная на активную государственную поддержку всего нефтегазохимического комплекса Республики.

Валютные риски

Часть кредитных обязательств Компании номинированы в иностранной валюте, в связи с чем существует определенный валютный риск, связанный с укреплением курса иностранных валют. Данный риск главным образом минимизируется тем, что примерно половина общей выручки компании поступает за счет продаж продукции на экспорт и, соответственно, номинирована в различных иностранных валютах. За счет этого происходит естественное хеджирование данного риска, а валютная выручка обеспечивает обслуживание долговых обязательств.

Пока всё хорошо.

Посмотрим бизнес компании.

В отчетном году успешно продолжалась реализация самого главного инвестиционного проекта стратегической программы Компании – строительства нового этиленового комплекса мощностью 600 тыс. тонн в год. Кроме того, с целью его энергообеспечения и повышения общей энергоэффективности производств, в акционерном обществе возводится новая электростанция мощностью 495 МВт (парогазовая установка – ТЭС). В 2018 году были успешно решены вопросы финансирования обоих проектов путем привлечения долгосрочных кредитных средств на сумму свыше 1 млрд евро у консорциума немецких банков, а также выпуска биржевых облигаций в рамках утвержденной программы.

Видно, что компания активно работает и развивается.

Теперь посмотрим дивидендную историю. Все знают, что НКНХ заплатила очень щедрые дивиденды в 2019 году. Причин этому я вижу несколько:

Одна из причин это потребность в деньгах ТАИФ который является контролирующем акционером. Ничего предосудительного, дивиденды это один из честных и хороших способов вывода прибыли из компании.

Вторая причина - это честное распределение прибыли, так как инвестпрограмма 2016-2017 подошла к концу. Было модернизировано производство линейных альфа-олеинов и ввели в работу установку по производству формальдегида. В 2018 открыли производство изобутилена и стали производить собственные катализаторы. Модернизация поспособствовала увеличению мощностей по производству этилена и планируется производить метанол до 500 тыс. тонн в год. Всё это положительно скажется на рентабельности компании.

Исходя из вышесказанного я вижу 3 сценария дальнейшего развития событий.

Первый - негативный и маловероятный

Дальнейших дивидендных выплат не будет. Я считаю его маловероятным, но даже если он реализуется, придётся подождать выплат 3 года.

Т.е. по префам должны заплатить если три года подряд не платят. Дополнительным плюсом в копилку может послужить то, что для привлечения денег на строительство нового этиленового комплекса не стали проводить размытие т.е. дополнительную эмиссиию, а взяли из нераспределенной прибыли и потом щедро вознаградили терпеливых акционеров. По факту, не нарушая устав.

Второй сценарий - самый вероятный

Благодаря Смарт-лабу видим, что прибыль за предыдущие годы ровная порядка 25 млрд в год.

Из истории распределения прибыли, взятой из годового отчета за 2018, видно , что платят 30% от чистой прибыли в год, кроме предыдущих двух лет, которые выплатили в этом году.

Инвестиционная программа продолжается и основной запуск планируют на 2022 год. Но получили хороший кредит и плюс есть еще в запасах нераспределённая прибыль.

В этом году направили на дивиденды 36,5 млрд рублей, так что запасец ещё есть. Всего в обращении 1611 млн обыкновенных акций и 218 млн префов. Если брать к расчёту уровень прибыли прошлых лет порядка 25 млрд рублей, то можно расчитывать на дивиденд в размере 4 рублей если норма выплаты сохранится. Соответсвенно НКНХ-преф для дивидендов дороговат пока по текущей в 67 рублей, я бы подбирал при цене ниже 50 рублей, вдруг дадут. Также видно из отчета о движении денежных средств - деньги в 2018 году все же занимали и как раз на 36 млрд рублей взято кредитов и выпущено облигаций.

Ну и самый оптимистичный сценарий

Глядя в отчётность первого квартала можем увидеть, что существенно выросла прибыль относительно первого квартала прошлого года, практически в два раза. Если темпы роста прибыли сохранятся, то мы при норме выплаты дивидендов в 30% от прибыли возможно увидим двузначные цифры дивидендной доходности к текущей цене префов в 67 рублей.

Глядя на все эти ориентиры, я бы примерялся ко второму сценарию с нормой выплат в 30% от ЧП. Ну и не надо забывать, что в скором времени из дивидендной НКНХ может вполне себе стать акцией роста. Это хорошо видно по тем планам, которые компания реализовала сейчас и планирует реализовать в будущем.

В июне 2018 г. введено в эксплуатацию производство изобутилена мощностью 160 тыс. тонн в год, являющегося сырьем для выпуска изопрена – основного компонента при производстве синтетических изопреновых и бутиловых каучуков, широко применяемых в шинной промышленности, и для выпуска резинотехнических изделий различного назначения.

Завершены работы по реконструкции производства изопрена с наращением его мощности до 333 тыс. тонн в год. Оба проекта реализуются в рамках программы по наращиванию производства изопренового каучука СКИ-3 до 330 тыс. тонн в год.

В 2018 г. начались предынвестиционные работы по организации в ПАО «Нижнекамскнефтехим» производства метанола мощностью 500 тыс. тонн в год. Метанол является сырьем для производства формальдегида в цепочке сырья для производства синтетического каучука: метанол - формальдегид - изобутилен - изопрен - синтетический каучук

Продолжается реализация проекта по строительству нового производства дивинил- стирольного синтетического каучука ДССК мощностью 60 тыс. тонн в год по лицензии японского партнера.

В мае 2018 г. на Петербургском экономическом форуме в целях финансирования реализуемого ПАО «Нижнекамскнефтехим» проекта по строительству нового олефинового комплекса мощностью 600 тыс. тонн этилена в год подписано долгосрочное кредитное соглашение под покрытие страховым полисом Euler Hermes на сумму около 807 млн Евро на срок до конца 2032

В рамках IV Программы энергосбережения на 2016-2020 гг. за 2018 г. реализовано 59 энергосберегающих мероприятия, в результате чего сэкономлено 5,4 млн кВт*час электрической энергии, 163,5 тыс. Гкал тепловой энергии и 1076 тонн условного топлива на общую сумму 179,4 млн рублей.

Тут ещё такое дело....Подсказал читатель. Стоит также отметить факт, что free-float префов внезапно изменился. Вот цифра с Investfunds

А вот обновлённая цифра с сайта Московской биржи

Сам по себе, достаточно большой объем префов в свободном обращении - это хороший знак для нас миноритарных акционеров.

А изменение в сторону уменьшения показывает, что у кого-то явный интерес к акциям НКНХ-п и скорее всего интерес это проявляет ТАИФ, который предлагал оферту и который сам планирует выйти на IPO.

Резюмируем. Акция хорошая, и не сильно дорогая. Входит в третий котировальный список, так что акция достаточно тихая. Дадут дешевле 50 рублей, с удовольствием возьму на стандартные 5% от портфеля. Не дадут дешевле, поглядывать в сторону НКНХ-п всё равно буду, так как мультипликаторы хорошие и рыночной переоценки нет. По балансовой стоимости так вообще видим недооценку. Скоро, кстати, квартальный отчёт должен выйти, туда обязательно загляну.

Если вам понравилась статья, приглашаю вас присоединиться к проекту "Пути-Дороги Инвестора" подписавшись на Яндекс Дзен канал, Телеграм канал @putidorogi, или посетив блог putidorogi.livejournal.com.

Проект создан для того, чтобы помочь найти правильные инструменты для долгосрочных инвестиций. Присоединившись к проекту, вы узнаете как получать хороший доход размещая деньги на фондовом рынке и не только. Автор проекта - частный инвестор, познакомит вас со сложным, но интересным миром финансов и покажет Пути-Дороги к доходному инвестированию.

================================================================

Ввиду вступивших в силу 21 декабря 2018 года положений Закона о рынке ценных бумаг и Закона о деятельности по инвестиционному консультированию, приходится дополнять каждую статью заключительной частью, хотя деятельность моя скорее образовательная, нежели инвестиционно-консультационная.

Автор не оказывает услуг по инвестиционному консультированию в отношении ценных бумаг, сделок с ними и (или) заключения договоров, являющихся производными финансовыми инструментами, путем предоставления индивидуальных инвестиционных рекомендаций. Мои статьи и комментарии к ним не могут быть расценены как индивидуальная финансовая консультация либо как руководство к действию. Это всего лишь мое видение рынка и котирующихся на нем ценных бумаг.

Все мои доводы основаны на информации, которая есть в открытом доступе. Инсайдерской информацией я не обладаю и не пользуюсь.