Валюта растёт вместе с курсом, что наталкивает многих на мысль о том, что стоит взять кредит и извлечь для себя выгоду. Но существует как минимум 4 причины, по которым не стоит брать кредит, даже исходя из вышеперечисленных факторов.

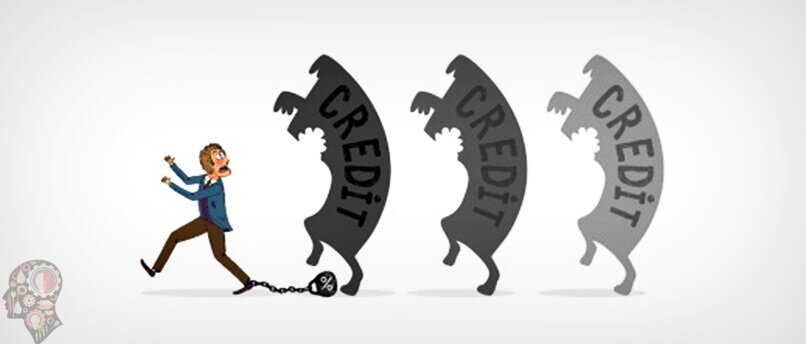

К кредитам стоит относиться очень осторожно. Безусловно, некоторые не видят ничего такого в возможности взять заем, и активно этой возможностью пользуются, имея прекрасную кредитную историю. Но намного безопаснее копить на что-то, чем постоянно брать кредиты. Русский человек по своей природе любит брать кредиты, но не любит инвестировать. Люди обманывают своих близких, берут кредит на кредит и в итоге оказываются в финансовой ловушке, из которой очень тяжело выбраться.

Опасность кредита

В последнее время растёт закредитованность населения, которая напрягает правительство. В основном растут проценты на потребительские кредиты, которые идут на покупку дорогих вещей. На самом деле такая ситуация создаёт риски для экономики, потому что как только происходит какой-то внешний шок, в экономике начинаются проблемы. К примеру, люди перестают платить по кредитам, ломается финансовая система и далее складывается экономика.

Почему не стоит брать кредиты

Первая причина заключается в отсутствии радости при покупке, когда следует выплачивать проценты. Допустим, при покупке шубы жене мужу пришлось взять кредит на несколько тысяч. Первое время всё хорошо. Все довольны, особенно жена. Но потом муж смотрит на эту шубу и понимает, что за неё нужно будет ещё расплатиться или даже какое-то время отказывать себе в чем-то.

Вторая причина для отказа от кредита состоит в неудержимой тяге к ненужным покупкам сразу после того, как появляются деньги. Допустим, у девушки не было свободных денег, и она не планировала ничего покупать. Но только ей стоит увидеть «выгодную» акцию о кредите на телевизор определённой марки, в этот момент буквально из ниоткуда появляется мечта о новом телевизоре. Забыв посмотреть, сколько стоит аналогичная модель, девушка берёт кредит. Стоило ли оно того, если учесть наличие старого работающего телевизора в доме?

Третья причина – это груз обязательств, который неминуемо настигнет каждого должника. Если у человека есть кредитное обязательство, то он скован при принятии своих решений. Это достаточно сильно осложняет жизнь. Например, может не очень нравиться занимаемое рабочее место, которое нет возможности сменить, потому что необходимо выплачивать проценты по кредиту. Про состояние стресса и говорить нечего, потому что человека с кредитом оно преследует постоянно.

Четвертая причина заключается в потере адекватности кредитора при оценке своего уровня жизни. Хочется Васе очень сильно купить новую машину. И вместо того, чтобы изменить своё отношение к собственным финансам, подкорректировать свой личный бюджет, Вася идёт в банк и берёт кредит, который ему не по карману. Он ищет легкий и быстрый путь для достижения своей цели.

Вывод

Прежде чем брать кредит стоит тщательно задуматься о его необходимости. Конечно, бывают ситуации, когда кредит просто необходим. Но перед оформлением кредитного договора стоит задать себе один важный вопрос: «Нужны ли мне дополнительные обязательства?» Если страх перед долговой ловушкой не исчез и будущий кредитор полностью уверен в своих силах, то только в этом случае можно позволить себе кредит.

Если же, вы прочитав изложенные выше причины, приняли решение все- таки взять кредит, то я рекомендую вам ознакомиться с ранее написанной мною статьей:

Как не совершить основные ошибки при погашении кредита: https://zen.yandex.ru/media/id/5cead48ae68b7800b39c2243/kak-ne-sovershit-osnovnye-oshibki-pri-pogashenii-kredita-5d02b2d9b50b6400b0b42de3

Ну а если, все стало совсем плохо, то вот вам еще одна статья:

Как выбраться из черного списка банков: https://zen.yandex.ru/media/id/5cead48ae68b7800b39c2243/kak-vybratsia-iz-chernogo-spiska-bankov-5d013e84f193e300ab593761