Не так давно я прочел замечательную книгу Джона Михальевика (John Mihaljevic) под названием The Manual of Ideas: The Proven Framework for Finding the Best Value Investments. Книга полностью посвящена поиску лучших инвестиционных идей и рассматривает различные подходы к инвестицям от "сигаретных окурков" Бена Грэхема до "отличного бизнеса" Уоррена Баффета. Книга родилась не просто как продукт мышления одного автора, а была написана с учетом мудрости большого количества успешных инвесторов, использующих различные подходы в своей работе. С учетом количества полезного и важного материала я решил разделить свой обзор на книгу на несколько частей.

В первой части мы рассмотрим правильное мышление в инвестициях и общий шаблон поиска инвестиционных идей.

Поиск собственного пути к инвестиционному успеху

Все кто приходит на биржу поглощены одной идеей - заработать деньги, но не существует одного идеального для всех пути к этой цели. Конечно вы можете купить книгу об Уоррене Баффете и узнать все о нем, но только один человек способен повторить его путь - сам Уоррен Баффет. Поэтому каждый из нас должен найти свой уникальный путь к инвестиционному успеху, даже если он сам является профессиональным инвестором.

Стоит изучить принципы великих инвесторов, таких как Грэхем, Кларман и Баффет. Один из основных принципов этих легендарных инвесторов прост: "Акция представляет собой долю владения в бизнесе." Биржа просто предоставляет удобный способ обменять акции на деньги. Без биржи. ваше владение бизнесом не изменится. Возможность продать ваши акции конечно определенным образом ухудшится, но вы все еще сможете это делать также как вы можете продать машину или дом если захотите.

Это все кажется понятным, но когда мы приступаем непосредственно к инвестициям, то легко забываем ключевые принципы под воздействием постоянно меняющихся цен, новостей и прогнозов аналитиков.

Самостоятельное инвестирование или покупка фондов?

Один из главных вопросов для нового человека на рынке - инвестировать самостоятельно или отдать деньги в фонд.

Для тех кто не знаком с внутренней кухней финансовых рынков и подробной статистикой доходности рынка и фондов выбор профессионалов из фондов кажется очевидным.

Но по статистике большинство фондов с учетом комиссий не обходят индексы на длительной дистанции. Также по статистике доходность, которую показывают фонды, часто значительно превышает доходность вкладчиков. Этому есть одна простая причина - когда фонд показывает хорошие результаты - в него больше вкладывают, а забирают деньги тогда когда фонд показывает плохие результаты. Таким образом, большинство вкладчиков не получают доходность лучших периодов фонда, но получают доходность его худших периодов.

Итого: статистика не на стороне инвестиций в большинство фондов. Комиссии большинства фондов не оправдывают себя.

Однако на рынке фондов есть еще некоторые варианты:

- индексные фонды в виде ETF'ов с очень низкими комиссиями;

- фонды со структурой комиссий, похожей на первый фонд Баффета - нулевой комиссией за управление и комиссией в виде процента за результат превышающий определенный процент (hurdle rate). Среди таких фондов можно отметить Brookfield Asset Management, Fairfax Financial, Leucadia National, Pabrai Fund, Markel Corporation.

Первые фонды могут быть довольно неплохим инструментом для получения рыночной доходности, но если вы хотите доходность выше рыночной, то стоит посмотреть другие варианты.

Вторые фонды обычно редко доступны по стоимости чистых активов, то есть торгуются с премией, отражающей способность фонда приносить сверхрыночную доходность. Еще одной проблемой вторых фондов является их размер. С успехом фонда количество активов под управлением неизменно растет и возможности инвестиций в акции малых компаний снижаются, что обычно снижает и доходность. Уоррен Баффет омечает: "Если бы я управлял 1 млн. долларов или 10 млн. долларов сегодня, то мог бы сделать 50% в год".

Последний аргумент (возможность инвестировать в небольшие компании) относится к концепции эффективного распределения капитала. Несмотря на распространенное мнение людей, что фондовый рынок это форма казино, основная функция рынка - перераспределение капитала в наиболее продуктивные сферы экономики. Бизнес, который создает добавленную стоимость для своих клиентов и зарабатывает приемлемую доходность на инвестированный капитал должен быть способен привлечь достаточно средств на развитие, а бизнес не способный заработать достаточную доходность на капитал не должен привлекать средства. Хорошо функционирующий рынок способствует созданию богатства и увеличивает рост накоплений, инвестиций и ВВП.

Если роль рынка - эффективное распределение капитала, то становится очевидным, что суперинвесторы с огромными фондами не способны выполнить эту работу в одиночку из-за огромного количества бизнесов и компаний, требующих анализа. Особенно суперинвесторы не способны заполнить нишу инвестиций в небольшие компании. Это именно то место, где малые инвесторы способны поучаствовать в эффективном распределении капитала и заработать повышенную доходность за свои решения. Малые инвесторы, инвестирующие в крупные компании, соревнуются со слишком крупными и сильными соперниками и упускают много уникальных возможностей.

Мониш Пабрай перенимая мудрость Чарли Мунгера считает что у любой компании как у животного или растения есть свой максимальный размер, достигая его компания не может расти дальше. Таким образом, инвестировать в крупнейшие компании не так прибыльно как в малые.

Примеряем на себя роль распределителя капитала.

Небольшая новость, что самые богатые инвесторы - распределители капитала, а не тренд-фолловеры или внутридневные трейдеры. Такие инвесторы как Баффет смотрят на сам бизнес и его перспективы, а не на цену акции как случайно блуждающую величину чтобы принести своим инвесторам повышенную доходность на капитал в долгосрочном периоде.

Когда мы примеряем на себя на рынке роль распределителя капитала вместо того чтобы думать какая акция вырастет сильнее мы думаем о самом бизнесе и принимаем более правильные решения. Распределитель капитала думает почти как владелец бизнеса. А владелец, в первую очередь, ожидает отдачу в виде рентабельности капитала, а не изменения котировок на рынке.

Необходимо осторожно относиться к убыточным компаниям, хотя все что вы можете потерять - это то что заплатили за акции, но убытки компании сами себя не покроют. Убыточные позиции сильнее всего влияют на долгосрочные результаты портфеля, чтобы вернуть 50% убытка нужно получить 100% доходность.

Процесс поиска идей

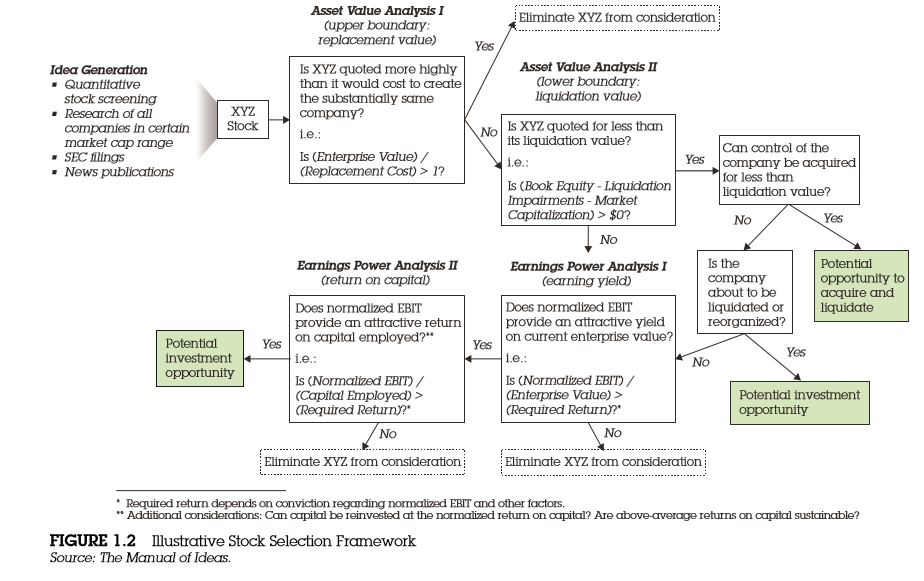

Джон Михальевик характеризует процесс поиска инвестиционных идей в виде следующей блок-схемы:

На первом этапе вы находите интересную акцию. Это может быть идея в процессе скриннинга по каким-то критериям, идея в процессе исследования всех акций компаний с определенной капитализацией, идея на основе форм SEC или новостей.

На втором шаге вы проверяете стоит ли найденная компания больше чем стоимость создания аналогичной компании. Если компания стоит больше чем стоимость создания такого же бизнеса, то компания исключается из рассмотрения, если меньше, то переходим на следующий шаг.

На третьем шаге мы определяем стоимость бизнеса относительно нижней границы оценки - его ликвидационной стоимости. Если компания оценивается меньше ликвидационной стоимости, то в случае возможной ликвидации или реорганизации акции компании могут быть интересны для покупки.

На четвертом шаге компании с оценкой выше ликвидационной стоимости проверяются на "дешевизну" по соотношению "нормализованной операционной прибыли" к стоимости предприятия. Если компания стоит дешево по данному критерию, то рассматривается дальше.

На последнем этапе достаточно дешевые компании проходят тест на достаточно высокую рентабельность используемого капитала (ROCE). В случае рентабельности ниже требуемой акции компании выбывают из рассмотрения, в случае достаточно высокой рентабельности мы имеем потенциально хорошую инвестиционную идею.

В следующей части будет рассмотрен подход Грэхема или глубоко-стоимостной подход к поиску идей на рынке.

Удачных инвестиций!