Ernst & Young выпустила большое исследование Global FinTech Adoption Index 2019. В нем, как следует из названия, рассказывается об уровне принятия финтеха среди экономически активного населения мира. Исследователи опросили по 1000 человек в 27 странах мира на 6 континентах.

Всем, кто трудится на ниве финтеха и иншуртеха, мы советуем ознакомиться с полной версией исследования, которое доступно по секретной ссылке.

А мы публикуем несколько тезисов из документа, а также некоторые наблюдения, возникшие в ходе знакомства с ним.

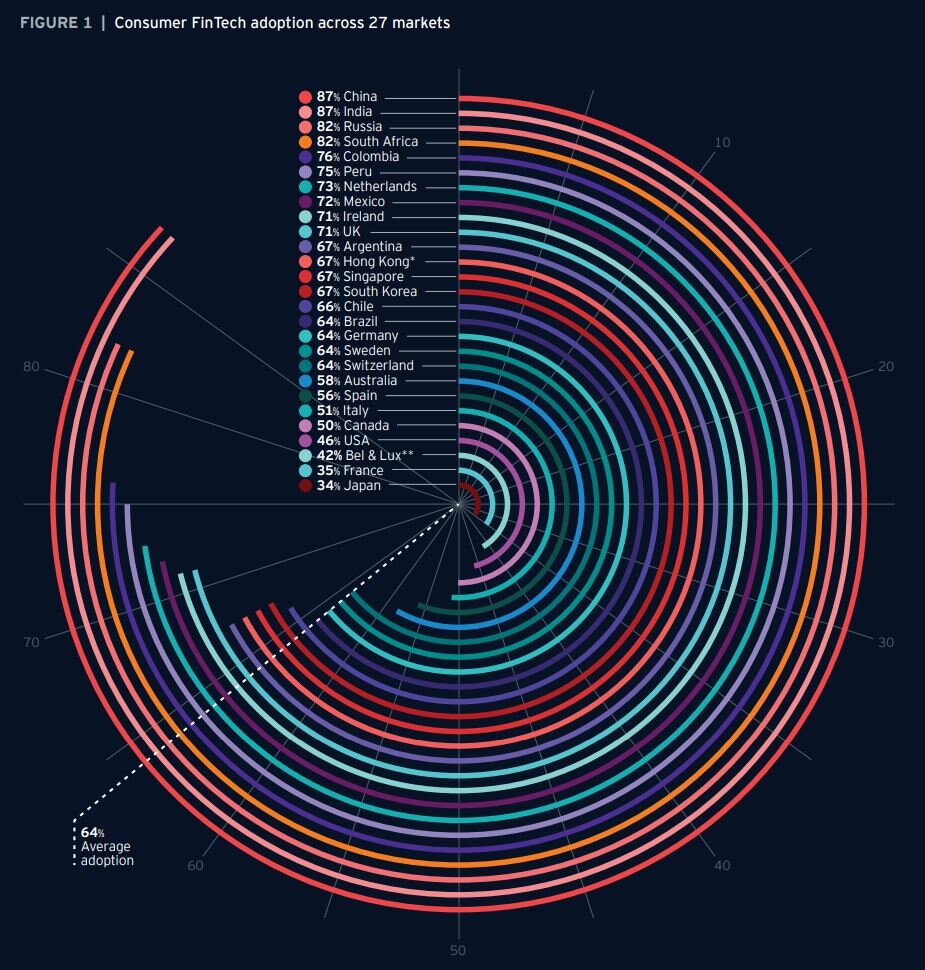

1) Россия находится на третьем месте по уровню принятия финтеха. Мы лишь немного уступаем Китаю и Индии (у них по 87%) и делим 82% с Южной Африкой. Из индекса следует, что финтех – удел не очень богатых и развитых стран. По крайней мере, по числу пользователей сервисов, а не по деньгам, крутящихся в них. Наши соседи по рейтингу Колумбия и Перу. А самый низкий индекс у Японии (34%), у Франции 35%, у США 46%. Видимо, не от хорошей жизни люди начинают интересоваться финтехом.

2) Всего за 4 года уровень принятия финтеха массами вырос со средних 16% до 60%. Во многих странах бОльшая часть экономически активного населения уже не только знает, что такое финтех, но и пользуется сервисами. За короткое время пройден путь от странной экзотики к вполне обычной полезной штуке.

3) Мужчины чаще используют финтех-сервисы, чем женщины. Это неудивительно, ведь мужики вообще склонны к риску, поэтому и живут меньше.

4) Благодаря финтехам, банки сделали много важных шагов навстречу пользователям. Еще в 2015 году пользователи готовы были изменить банкам, потому что финтехи предлагали более простое и быстрое открытие счета, больший спектр сервисов и лучший пользовательский опыт. Теперь по всем этим пунктам финтехи приотстали. Единственное, в чем они стали круче, так это в более низких комиссиях и тарифах. Впрочем, не это ли самое главное?

5) Все больше пользователей предпочитает получать разные финансовые сервисы в разных местах. То есть там, где лучше и дешевле. В Китае таких полигамных клиентов уже 36%, а в консервативной Японии 22%. Но то ли еще будет.

6) Компании, не имеющие прямого отношения к финансовому миру, благодаря финтехами стали предоставлять вполне финансовые сервисы. Разного рода электронные кошельки, банковские онлайн-эккаунты, инструменты планирования бюджета, микрокредиты, онлайн-инвестиции - это далеко не полный список предложений дерзких новичков. А уровень доверия к ним достаточно высок, потому что в своих сферах (например, в ритэйле или IT) они крайне популярны и уважаемы. 68% опрошенных готовы рассматривать финансовый продукт от нефинансовой организации. Страшно?

Еще раз приглашаем почитать полную версию исследования, потому что самое интересное, как известно, в нюансах. Там еще про финтех в СМБ много любопытного.

Но общее резюме такое: финтех, ничего всерьез не разрушив, стал двигателем серьезного прогресса на финансовом рынке. И теперь, когда страхи людей остались позади, перспективы открываются крайне обширные.

Обязательно пристегните ремни.

Чтобы ничего не пропустить, подписывайтесь на наш канал в Telegram!