Вы когда-нибудь слышали о компании "Обувь России"? Тоже нет? А это один из крупнейших производителей и продавцов российской обуви. Компания имеет магазины в более чем 300 российских городах и владеет брендами Westfalika, Rossita, Medelista, Snow Guard еще рядом подобных малоизвестных брендов.

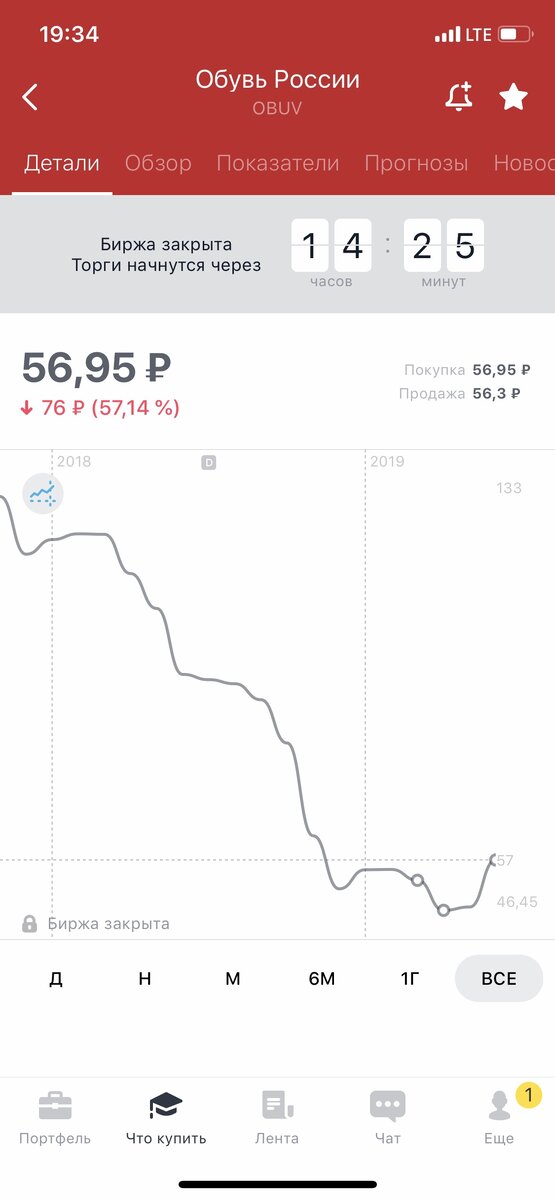

Если смотреть на график акций компании с момента выхода на IPO, она не выглядит привлекательной. Первым акционерам очень не повезло. Они могут ждать возврата к первоначальному значению годами.

Но, проанализировав некоторые показатели (не буду пока сильно углубляться в дебри теории), плюс посмотрев на прогнозы аналитиков, я решил приобрести немного акций по цене 53,2 за штуку. А на следующий день ещё часть по цене 53 рубля за акцию.

Никогда ещё я не был так разочарован инвестицией. Ведь каждый день после покупки стоимость акций только снижалась.

К маю стоимость акций снизилась до 46 рублей за штуку. Я решил что-то предпринять. Существует стратегия докупания акций на падении. Тем самым усредняется стоимость покупки и снижаются потери (но есть риски, что стоимость будет и дальше катиться вниз).

В конце мая 2019 года совет директоров компании рекомендовал выплатить 2,36 рубля за акцию в качестве дивидендов. Возможно, данная новость послужила причиной роста акций. Потихоньку они начали выходить в плюс. За один день - 5 июня, акции показали очень высокий рост. Поэтому я без тени сомнения продал все имеющиеся у меня акции.

Хотя на графике видно, что я мог ещё немного их подержать, и прибыль была бы больше (точкой обозначен момент продажи). Но невозможно предсказать, когда именно прекратится рост, поэтому я не жалею о принятом решении.

Считаем доходность:

((14136-(4788+2650+4635) )*0,87-14,37-7,95-13,91)/14136-*100%=12,14%

Забавно, но большинство аналитиков прогнозируют рост стоимости акций данной компании до 100-150 рублей за штуку. Я отношусь к этому со скепсисом.

А как бы поступили на моем месте: держали бы дальше или продали, зафиксировав прибыль?