Какое-то время назад присматривался к решению взять ипотеку без первого взноса на квартиру-студию в новостройке. К счастью, решил так не делать. В статье объясню в чем вижу подвох такой кредитной программы. Поехали!

Да, напоминаю, тут озвучивается лично мое мнение. У вас другое? Добро пожаловать в комментарии

Почему вообще придумали ипотеку без первого взноса?

Для человека, который желает улучшить жилищные условия, накопление первоначального взноса одна из самых тяжелых начальных стадий процесса приобретения жилья. Прекрасно это понимаю - бывало за пару вечеров мог просадить часть накопленного. Потом приходило чувство вины, уходило и не перезванивало.

Так вот, банкам же важнее получить клиента, который морально и потенциально готов к ипотеке. Отсюда растут и ноги программы "Ипотека без первого взноса". В такой ситуации рискует и клиент, и банк. У одного нет денег, только справка 2 НДФЛ и пакет документов. У второго нет уверенности в заемщике, есть только его бумаги.

Как банки пытаются защитить себя от рисков при такой программе кредитования?

Во-первых, процедуры андеррайтинга и скоринга более требовательнее, чем в остальных банках. Да, программа плюс-минус везде одинаковая, но для расчетов же используются другие начальные условия.

Во-вторых, банк все равно будет настойчиво требовать у заемщика наличие хоть каких-либо накоплений. Могут аргументировать снижением долговой нагрузки или как-нибудь еще.

В-третьих, в договорах при ипотеке без первоначального взноса строго прописываются сроки рефинансирования, санкции со стороны банка при отказе от страховки (или самостоятельном выборе страховой компании).

В-четвертых, повышенная процентная ставка. Считайте это оплатой за риск.

Ну все равно, это же возможность выехать с арендного жилья в новостройку?

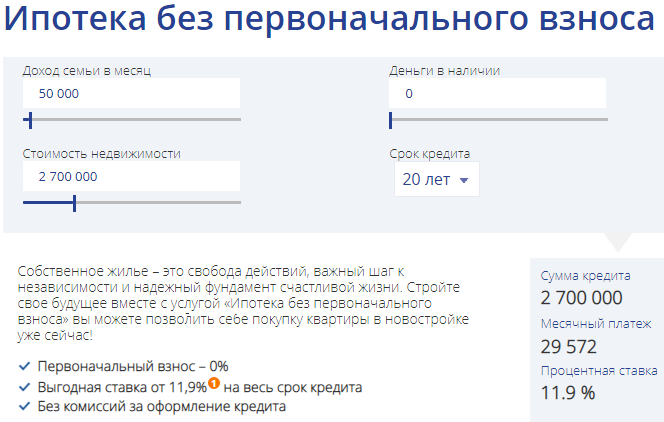

Абсолютно согласен. Да, ипотека без первого взноса дает возможность сменить жилищные условия. Теперь давайте взглянем на калькулятор и цифры. Возьмем реальный пример

Олег, 24 года. Зарплата 50 т.р. Работает поваром. Хочет студию в новостройке стоимостью 2.7 млн.рублей. накоплений нет.

Вот что вышло:

Внимание - 20 лет по 29 752р. ежемесячно. Банк может не одобрить, ибо платеж ежемесячный больше половины зарплаты. Но Олег настойчив, договаривается с бухгалтером работодателя, чтобы ему справку 2НДФЛ "нарисовали". А если банк даст добро по начальным условиям, то все будут довольны. Особенно Олег, у которого к ежемесячным расходам добавится ипотека.

Кстати, Олег может подобрать себе другое жилье. Нужно найти квартиру, внимание, дешевле на миллион, чтобы платеж составлял 30% от зарплаты, . В Питере такие цены есть в новостройках на стадии строительства. Точнее не в Питере, а в Лен.Области. А это еще один риск.

Так все-таки, ипотека без первого взноса - возможность или пропасть?

На мой взгляд и то, и то.

Пропасть - если решение принимается на эмоциях, в голове гудит: "Хочу свое жилье".

Возможность - если на калькуляторе понимаешь свою неплатежеспособность и решаешь улучшать финансовые условия.

Подвох в том, что это программа вовсе не предусматривает отсутствие первого взноса.

Статья в тему:

- Чему учит ипотека? 4 неожиданных преимущества

Понравилась статья? Ставьте палец вверх! Да пребудет с вами вычет!