Компания Royal Dutch Shell раскрыла финансовую отчетность и годовой отчет за 1 кв. 2019 года.

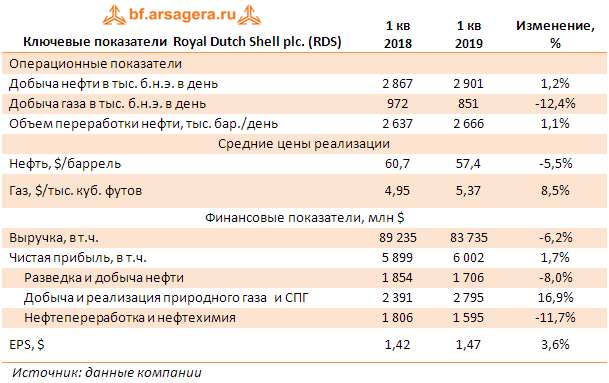

Общая выручка компании снизилась на 6,2%, составив $83,7 млрд.

Сегмент «Добыча и реализация природного газа и СПГ» показал рост доходов во многом благодаря отражению прибыли от учета справедливой стоимости товарных деривативов в размере $234 млн.

По сравнению с первым кварталом прошлого года доходы от основной деятельности сегмента увеличились в связи с более высокими ценами реализации СПГ и газа и снижением амортизации, что частично было компенсировано уменьшением объемов производства и продаж СПГ.

Кроме того, внедрение новых стандартов МСФО привело к единовременному положительному эффекту в размере $60 млн.

Общий объем производства сократился на 12,4% в основном из-за продажи активов и перевода Салымского актива в сегмент Upstream. Объемы сжижения СПГ сократились на 2%, главным образом, из-за более активных работ по техническому обслуживанию, частично компенсированных увеличением доступности исходного газа.

Сегмент «Разведка и добыча нефти» отразил убыток в размере 45 миллионов долларов США по учету справедливой стоимости товарных деривативов и прибыль в 33 миллиона долларов США от продажи активов. На прибыль сегмента повлияло сокращение операционных расходов и увеличение объемов, в основном за счет операций в Мексиканском заливе США и добычи сланца.

Это компенсировало влияние более высоких налоговых платежей и более низких цен на реализованную нефть. Кроме того, внедрение новых стандартов МСФО привело к единовременному положительному эффекту в размере $42 млн. Объем добычи в первом квартале увеличился на 1,2%, главным образом, из-за роста производства на североамериканских активах и учета в сегменте Салымского актива.

Сегмент «Нефтепереработка и нефтехимия» отразил убыток в размере $157 млн., связанный с учетом справедливой стоимости производных товаров и расходов на обесценение в размере $64 млн., в основном связанных с активами в Сингапуре.

На доходах от переработки сказались более высокие затраты по торговле сырой нефтью и нефтепродуктами, а также отчасти более низкая маржа по торговле нефтехимическими продуктами. Кроме того, внедрение новых стандартов МСФО привело к единовременному положительному эффекту в размере $38 млн.

В итоге чистая прибыль компании выросла на 1,7% до $6 млрд. С учетом незначительного сокращения количества акций, находящихся в обращении, показатель EPS прибавил 3,6%, составив $1,47 на акцию.

Дополнительно отметим, что в отчетном году компания выплатила дивиденды в размере $0,94 на акцию, распределив среди акционеров, таким образом, две трети заработанной чистой прибыли. Одновременно с выходом отчетности компания сообщила о запуске очередного транша программы выкупа собственных акций на сумму $2,75 млрд в период до 29 июля 2019 года включительно.

По итогам вышедшей отчетности мы не стали вносить изменений в модель компании.

В настоящее время акции компании обращаются с P/E 2019 около 12 и продолжают оставаться в числе наших приоритетов в зарубежном нефтегазовом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в нашей книге об инвестициях