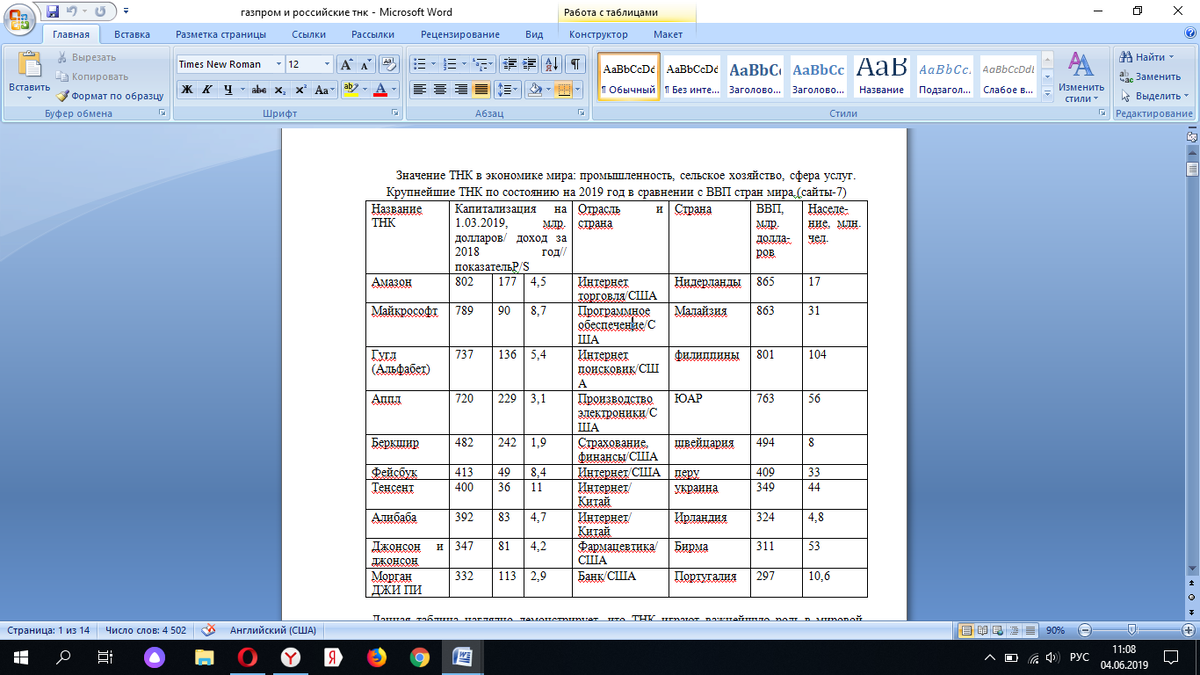

Значение ТНК в экономике мира: промышленность, сельское хозяйство, сфера услуг.

Крупнейшие ТНК по состоянию на 2019 год в сравнении с ВВП стран мира.

Название ТНК

Данная таблица наглядно демонстрирует, что ТНК играют важнейшую роль в мировой экономике, превосходя по своим показателям гигантские страны по численности населения, как Филиппины, и по значимости, как Нидерланды. Стоит обратить внимание и на тот факт, что в первой десятке ТНК по капитализации НЕТ представителей ТНК промышленности и сельского хозяйства, а только на девятом месте гигант фармацевтики- Джонсон и Джонсон, считать, что Аппл- представитель промышленности будет сильным преувеличением, Аппл-чистый бренд, чистой воды «мыльный пузырь», который схлопнется в любой момент. Услуги, более того не просто стандартные, а именно связанные с Интернетом, формируют мощнейшие капиталы новых ТНК. Коэффициент P/S, часто используемый трейдерами, говорит нам о сильной переоценке фирм, работающих в Интернете, нормальным считается коэффициент около 2. В нашей таблице мы видим, что у интернет фирм он значительно выше, а учитывая, что работа в Интернет торговле, и услугах сильно связана с человеческим фактором, можно говорить о высоких рисках инвесторов. Интересным фактом является нахождение в списке ТНК, представляющих социальные сети- Фейсбук, Тенсент, Алибаба. Эти компании сильно уступают традиционным фирмам по объемам продаж и чистой прибыли, но опережают их по капитализации, можно сказать, что они оказались здесь авансом, оправдается ли он неизвестно, но в США инвесторы готовы рискнуть, многим памятны те же успехи Майкрософт, Гугл и других. Амазон, лидер капитализации, прямой конкурент Уолмарта, фирмы имеющей годовой доход в 500 миллиардов, выше в 3 раза, чем у Амазон, капитализация Уолмарта ниже, она даже не входит в первую десятку, хотя является мировым ЛИДЕРОМ по объему продаж!

Говоря о развитии сферы услуг, не забудем о традиционных сферах промышленности и сельском хозяйстве. Доля ТНК мировом производстве- 50%, мировой торговле- 67%, в патентах и лицензиях- 80%. ТНК контролируют 90% рынка пшеницы, кофе, кукурузы, табака, железной руды, 85% рынка меди, бокситов, автомобилей, 80% рынка чая, олова. (11, 234)

Всем известны ТНК в промышленности:General Electric (энергетика, США). Royal Dutch/Shell (нефтегазовый сектор, Нидерланды/Великобритания). British Petroleum (нефтегазовый сектор, Великобритания). ExxonMobil (нефтегазовый сектор, США). Toyota Motor (автомобилестроение, Япония). Total (нефтегазовый сектор, Франция). FordMotor (автомобилестроение, США).(23, 611). Выделим отдельно ТНК в топливной сфере: ExxonMobil (США),Petrobras (Бразилия),PetroChina (Китай), Gazprom (Россия), RoyalDutchShell (Великобритания), ConocoPhillips (США), Chevron (США), Total (Франция), BP (Великобритания)(11, 291).

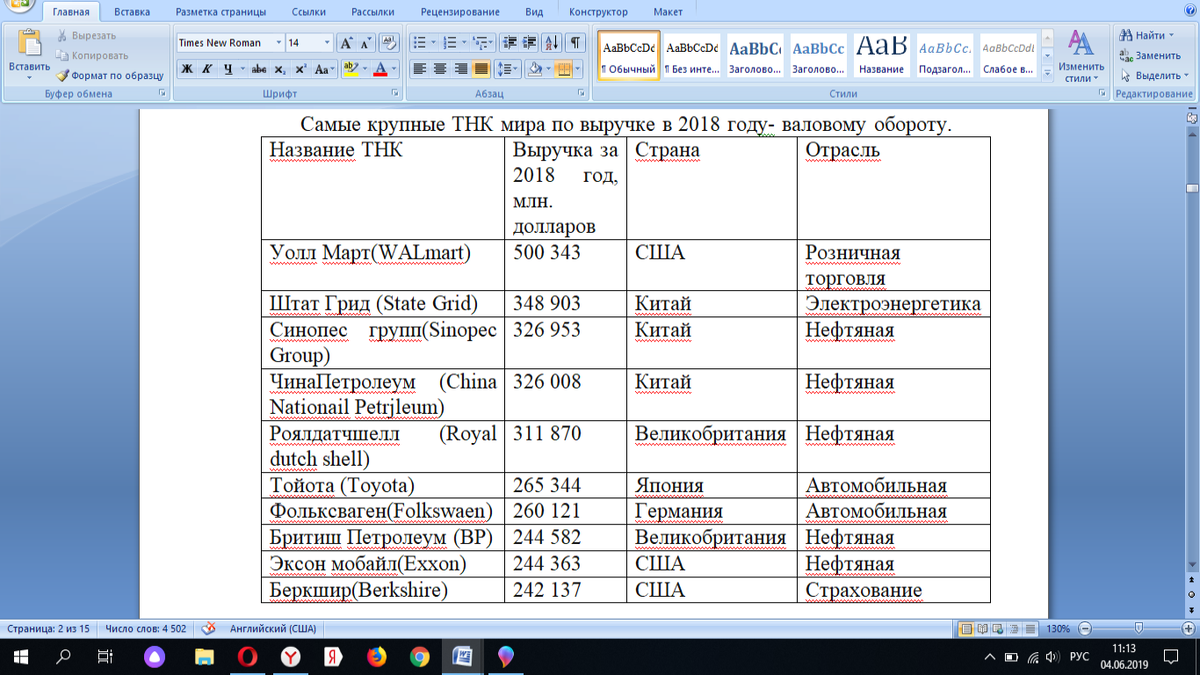

Все это наглядно доказывает, что ТНК играют ведущую роль во всех приоритетных отраслях промышленности, сельского хозяйства, сферы услуг и обеспечивают рост и развитие современного общества. В таблице приводим данные самых крупных промышленных ТНК, среди них представители Великобритании, США, Германии, Японии, Китая.

Самые крупные ТНК мира по выручке в 2018 году- валовому обороту.

Интересным является факт, что в таблице по объему выручки нет представителей из первой десятки по капитализации!? (кроме Беркшира). Можно понять энтузиазм инвесторов, ждущих гигантских доходов от когда то недооцененных фирм, каким вначале был Майкрософт, Амазон, но не стоит забывать, что здания, товары, потоки никуда не денутся, а операционная система Windows в любой момент может оказаться ненужной никому, или может быть резко ограничена монопольным законодательством. В этой десятке пять ТНК нефтяной сферы, две- автомобильной, энергетики из Китая(что понятно- население и фирм множество), и лидер- розничная торговля. Посмотрим как обстоит дело с чистой прибыльностью, есть ли в первой десятке представители- лидеры по капитализации и выручке.

Только одна фирма входит во все три таблицы, причем коэффициент P/S у этой фирмы Беркшир 1,9, что говорит о недооценке компании. Одна фирма входит в две таблицы- это Аппл, но фирма явно переоценена, продажи бренда- дело ненадежное.

Выводы:

1. Лидерами по капитализации в мире являются фирмы, работающие в Интернете, или использующие бренд(Аппл).

2. Наибольшую выручку в мире имеют фирмы, работающие в розничной торговле, нефтяной, автомобильной отраслях.

3. Лидерами по прибыльности являются фирмы, производящие электронику(Самсунг, Аппл), банки, сотовые операторы(ATи Verizon).

4. Капитализация(оценка инвесторами) не зависит от прибыльности и выручки фирмы, а основана на ожиданиях роста.

Для понимания того, как во второй половине 20 века началось бурное развитие ТНК в мире, нужно отметить, что существует ряд преимуществ эффективной деятельности ТНК по сравнению с фирмами, действующими лишь в одной стране. К таким конкурентным преимуществам относят:

· владение и доступ к природным ресурсам по всем миру, что дает возможности демпинга на национальном рынке за счет более дешевого природного ресурса, себестоимость добычи нефти в ОАЭ- 5-6 долларов за баррель, в России- 20-25 долларов;

-доступ к дешевому капиталу, к примеру, западные компании могли получить кредит под 2-5% в Европе, и работать в России, где отечественная фирма получала кредит под 20- 25%, на сегодняшний момент 10-12%, что ставило ее в невыгодное положение; -результатам научно-исследовательских и опытно-конструкторских работ (НИОКР), дает возможность получить товар «звезду» и получать колоссальную прибыль от производства товара и продажи лицензий и патентов, внедрить новую технологию и значительно снизить издержки; -горизонтальная диверсификация в разных сырьевых отраслях, вертикальная диверсификация по технологическому принципу, обеспечивающие в том и другом случаях экономическую устойчивость и финансовую стабильность ТНК; возможность грамотного распределения предприятий материнской фирмы в разных странах с учетом размеров их национальных рынков, темпов экономического роста, стоимости, доступности экономических ресурсов, а также политической стабильности;

· реальность переброса капитала в рамках ТНК, включая заемные средства в странах размещения зарубежных филиалов, и приложение его в наиболее выгодных для корпорации странах и местах;

· непосредственная близость к потребителям продукции зарубежного филиала ТНК и возможность получения достоверной информации о перспективах развития местных рынков и конкурентном потенциале аналогичных компаний принимающей страны;

· предоставление возможности использовать в интересах ТНК государственную внешнеэкономическую политику в различных странах;

· возможность продлевать жизненный цикл технологий и продукции ТНК, «сбрасывая» их по мере старения в зарубежные филиалы и сосредотачивая ресурсы подразделений ТНК на разработке новых технологий и изделий в материнской фирме в стране базирования;

· возможность за счет прямых инвестиций преодолевать законодательные барьеры на пути внедрения своих товаров на рынок той или иной страны за счет экспорта;

· информированность о конъюнктуре товарных, валютных и финансовых рынков в различных странах, что позволяет оперативно направлять потоки капиталов в страны, где складываются благоприятные условия для получения большей прибыли;

· оптимальная корпоративная структура всей фирмы, соответствующая мировым стандартам

Любая национальная фирма, действующая на своем рынке, будет напоминать Геракла, борющегося с гидрой, любое действие будет вызывать противодействие, причем еще более эффективное, поскольку против национальной фирмы выступают лучшие умы и технологии мира. Единственное, что может помочь национальным фирмам – грамотная политика государства по вхождению ТНК на местный рынок для усиления конкуренции, с целью привлечения технологий, производств, рабочих мест, при сохранении местных производителей экономическими и административными методами.

Выгоды:

1. ТНК приносят дополнительные финансы в страну путем более эффективного использования капитала.

2. ТНК освобождает трудовые ресурсы в своей стране для других более приоритетных отраслей.

3. ТНК ввозят в страну импортные технологии.

Издержки:

1.Сокращаются рабочие места в своей стране.

2.Осуществляется передача технологий в другую страну, увеличивая конкуренцию на мировом рынке

3.Снижается налоговая база в своей стране

Все российские фирмы, входящие в первую десятку, кроме Сбербанка, представители промышленности! И имеют явную недооценку, западные фирмы, сравнимые по обороту, производительности, оцениваются в разы дороже. Роял Датч Шелл- 250 миллиардов, Бритиш Петролеум- 200 миллиаров долларов, при сравнимых уровнях добычи нефти и производства нефтепродуктов. Довольно странным является наличие в этой десятке фирм металлургических, и отсутствие российских интернет фирм: Яндекс, Майл. Конечно, можно сказать, что лидеры мирового рейтинга капитализации- это американские фирмы, работающие на весь мир, и сравнение проводить некорректно, но ведь и страховые и энергетические компании в России тоже не на первых ролях. Анализ мировых тенденций показал нам, что капитализация, выручка и чистая прибыль никак не дополняют друг друга, а противоречат здравому смыслу, подчиняясь закону ожидания прибыли и роста! Сравним, каковы эти тенденции в России.

Данная таблица говорит нам о недооценке российского рынка и слабой развитости фондового рынка! В России. Мы видим, что наши крупнейшие ТНК имеют очень хорошие показатели по продажам, пусть и уступающие мировым, Газпром уступает лидеру Уолмарт в 5 раз, но ТНК из своей сферы всего в 2-3 раза! Пять корпораций, имеющих наивысшую рентабельность, входят и в лидеры по продажам, что логично, это Газпром, Сбербанк, Лукойл, Сургутнефтегаз, Роснефть. В ходе анализа выяснилось, что образование наших ТНК происходило в основном в период 1994-1999 годы, посмотрим, насколько наши ТНК конкурентнособны на мировом рынке, сравнив важнейший показатель- производительность труда, и вот что мы видим. Для анализа взяты компании из добывающей отрасли, первичной переработки- металлургическая, обрабатывающей промышленности, банковской сферы.

Российские ТНК имеют более низкую эффективность производительности, чем ТНК развитых стран.

Обращает внимание на себя тот факт, что в добывающих отраслях- нефтегазодобыче, мы находимся на одном уровне с мировыми лидерами, при том, что условия добычи у нас значительно сложнее, чем в Норвегии или Бразилии. Наши месторождения находятся в тундре, где обязательным условием для добычи является обустройство месторождений: забивка свай, подготовка площадок, строительство дорог, что удорожает первоначальные капиталовложения в 4-5 раз, в сравнении с аналогичными ресурсами в других странах.«Производительность труда наших ТНК значительно ниже в обрабатывающих отраслях и сфере услуг, что объясняется наследием советского периода, когда основным принципом работы было количество сотрудников с низкой зарплатой и квалификацией».И до сих пор на том же Камазе, предпочитают взять троих сотрудников с зарплатой по 20 тысяч рублей, чем платить одному специалисту 50 тысяч рублей, что по неофициальным данным, часть политики корпорации, выражающейся в потолке зарплат для сотрудников, не работающих по контракту. В обрабатывающих фирмах, первичной переработке, сфере услуг, наша производительность значительно ниже, если судить по примерам из таблицы 7, в 10-11 раз!, конечно, здесь мы оцениваем в сравнении с лидерами мира, но ведь и эти фирмы(Сбербанк, Камаз)- наши лидеры.

Проблемой для российских ТНК являются высокие ставки кредита, принятые в экономике России, хотя в последнее время они существенно снизились, но все же выше примерно в три раза, чем аналогичные ставки на Западе, в среднем, если же сравнивать с такими странами, какФранция, Германия, то ставки выше в 5 раз!

Ставки кредита в российских банках в сравнении со средними ставками в развитых странах.

С такими ставками сложно выдерживать конкуренцию. Можно перечислить те трудности и препятствия, мешающие нашим ТНК, конкурировать с западными фирмами.

Стоит обратить внимание, что в этой главе мы говорили об экспансии наших ТНК на рынки, в том числе и развитых стран, о трудностях, с которыми сталкиваются наши компании, но с этими же трудностями сталкиваются и ТНК, входящие на наш рынок, как они себя чувствуют здесь, рассмотрим это далее..

Данные говорят:

1. Иностранные ТНК уступают российским как в целом, первая фирма рейтинга-Ашан, имеет выручку в 200 раз меньше нашего лидера, так и по тем отраслям, где они работают, X5 Retail имеет доход почти в четыре раза больше.

2. Иностранные ТНК работают там, где у них конкурентные преимущества, в технологиях- автомобильная отрасль(Тойота, Фольксваген), в логистике и бизнес-процессах- розничная торговля(Ашан, Метро, Леруа), в финансах, путем покупки заводов, активов-Пепсико, Американ табако.

3. Самые крупные ТНК вошли в Россию с 1999 по 2004, в период финансовой и политической стабилизации, хотя логичнее было бы предположить, что более раннее вхождение на рынок дает преимущество, чего мы не наблюдаем.

Иностранные ТНК, первые 50 по списку Форбс, получили валовой доход примерно на 5 триллионов рублей в 2017 году, а ВВП России в этом же году составил 95 триллиона, т.е. примерно 6% ВВП созданы напрямую иностранными ТНК, и это без оставшихся за нашей оценкой других иностранных ТНК, а также без учета значительного количества портфельных инвестиций иностранных ТНК.«Западные ТНК имеют значительное влияние на экономику России, работая в реальном секторе экономики».

Обращает на себя внимание тот факт, что в мировом рейтинге крупнейших компаний только одна промышленная фирма, другие это сфера услуг, с преобладанием интернет- технологий, в нашем же рейтинге иностранных ТНК только промышленные гиганты, но аналогичная картина и для всей российской экономики, таким образом мы видим особенность формирования ТНК в России: «ТНК в России отстают по развитию сферы услуг, лидерами капитализации остаются промышленные гиганты».

Как мы видим, доля и значение иностранных ТНК в России огромна, и нам нужно понять, как в дальнейшем будут строиться отношения российского государства и иностранных ТНК. В развитии и внедрении иностранных ТНК в России можно определить следующие этапы:

1.Вхождение на российский рынок после распада СССР. 1991-1998 годы. Эти годы характеризуются неспешным вхождением, вызванным осторожностью и непонятным состоянием права на частную собственность. Тем не менее, активно скупаются российские предприятия, в пищевой и автомобильной промышленности, гостиницы. Были проданы ряд стратегических предприятий! Из известных ТНК туда относятся: Проктер энд Гэмбл, Филипп Морис, Нестле, Марс, Данон. В этот период почти нет портфельных инвестиций в силу неразвитости акционерных обществ. Преобладают прямые инвестиции

2. Быстрый рост инвестиций после девальвации рубля, смотрите таблицу….. По факту инвестиции уменьшились, но учитывая пятикратный рост доллара за 8 месяцев, получилось, что возможности вложений резко увеличились! При том факте, что Россия объявила дефолт- отказавшись платить по обязательствам! Период 1998- 2001 годы. Происходит восстановление промышленности и сельского хозяйства за счет увеличения конкурентноспособности национальных производителей. ТНК пришедшие в этот период: БМВ, Рено, Вольво, Нокиан(шины).

3. Плавный и быстрый рост экономики, превышавший среднемировые показатели, что давало благоприятные предпосылки для вхождения в Россию, также значительно вырос уровень потребления, что стимулировала вхождение фирм торгового характера. ТНК этого периода 2001- 2008 годы: Ашан, Леруа, Глобус, Ниссан, Хенде.

4.Мировой кризис 2008-2009 года резко уменьшил как рост экономики, так и инвестиции, и вхождение на рынок. Однако планы входа ТНК имеют долгосрочную перспективу и ряд фирм вошли именно в эти годы: Киа и Ягуар, хотя их количество значительно меньше, чем в другие годы.

5.Восстановление мировой экономики, начиная с 2010 и по настоящее время, совпало с российским кризисом, связанным с девальвацией рубля в 2014 и западными санкциями(Крым). Крупные ТНК (из топ 50 российского Форбс) в этот период уже не входили, что объясняется входом всех крупных ТНК, имевших интерес к российскому рынку, и конечно опасениями наложения санкций и осуждения перед западным обществом.

Рассмотрим пример российской ТНК.

Экономический расчет эффективности создания дочерней

компании или прямых инвестиций ПАО Газпром в Германии

В этом части работы мы рассмотрим, как конкурентные преимущества дают ТНК возможности получения монопольной прибыли на примере деятельности ПАО Газпром в Германии, обосновав эффективность создания дочерней компании или поглощения немецкой фирмы. Для этого нам нужно решить следующие задачи: - каковы могут быть риски при покупке и работе в Германии для Газпрома, сравнить цены на газ в России и Германии, -выявить, какими конкурентными преимуществами может пользоваться Газпром как ТНК при своей работе в Германии, просчитать какую прибыль может получить Газпром от работы в Германии, какие германские фирмы могут быть интересны для поглощения или слияния, сделать вывод о экономической эффективности работы в Германии.

1.Риски при работе в Германии могут быть только политические. С экономической точки зрения Германия одна из самых стабильных стран мира, валюта- евро, устойчивая и стабильная, Германия фактически лидер по производству евро и по ведению общеевропейской политики ЕС, в том числе получая значительные выгоды от своего доминирующего положения. Германские фирмы используют самые передовые технологии, практически по всем отраслям находятся на самых передовых позициях, нет ни одной сферы техники и технологий, где немецкие компании не были бы представлены. Сельское хозяйство развитое, молочное и мясной животноводство, растениеводство одно из лучших по производительности в мире. Это создает как огромные возможности клиентуры по потреблению газа, так и по стабильности всей экономики Германии, снижая до минимума экономические риски. Политические риски в Германии на современный момент времени высоки:- санкции со стороны США, и Евросоюза, негативное отношение Брюсселя ко многим российским инициативам, к примеру, закрытие «Южного потока». Но есть и положительные политические моменты: у Гапзрома в Германии есть надежные партнеры, таким является компания «Юнипер», которая имеет мощные позиции в немецком парламенте, а также тот факт, что несмотря на санкции и предложения со стороны США по поставкам сжиженного газа, Германия этим попыткам противостоит, да и как можно заменить российский газ на рынке Германии его поставки в 2018 году- 53 млр. Кубометров(тонн)!!(Ведомости). Заменить это нереально! Не забудем и про население Германии, которое составляет 80 миллионов человек, чуть больше половины населения России, но уровень жизни, а следовательно и потребления в Германии значительно выше российского, и дает огромные перспективы для ПАО Газпром для работы, фактически рынок Германии равен российскому. Газпром поставляет газ не только в Германию, но и в Европу, стоит ли входить на рынок? И тут есть крайне интересный момент! Есть огромная разница между поставками газа на входе и продаже его конечным потребителям!

Какие выводы можно сделать из таблицы

1.Рынок Германии сопоставим с российским! При объеме продаж меньше в четыре раза(сравним графы 2 и 5), цена в Германии выше почти также в четыре раза, и общий доход Газпрома в России- 13 млр. Евро практически равен немецкому- 11 млр. Евро? Удивительно, очень даже. На деле, из цены российского газа следует вычесть стоимость транзита, которую Газпром платит Белорусии, Польше- около 40 евро за тысячу кубометров, и эксплуатационные издержки- около 10 евро, т.е. из 210 евро за тысячу кубометров чистый доход Газпрома- 160 евро за тысячу кубометров, но и это отлично, но самое занятное начинается дальше!? Газ, поступивший в Германию, накапливается в хранилищах, и распределяется населению и фирмам, но уже по цене(средней) 600 евро за тысячу кубометров! Цена выше той, по которой сюда поставил Газпром – в 3 раза!

2. Потенциальный рынок для Газпрома от продаж конечному потребителю-31 млр. Евро, это половина всех продаж Газпрома в 2018 году!? А что для этого надо- получить доступ на рынок или хотя бы его часть, газ то уже попал в Европу. Есть ли какие то конкурентные преимущества у Газпрома в сравнении с конкурентами – немецкими фирмами, продающими газ населению? На немецком энергетическом рынке доминируют четыре великана: BASF, E.ON, RWE, Energie Baden-Wurttemberg(EBW), капитализация их следующая: BASF- 45 млр.евро, E.ON- 20 млр.евро RWE-13 млр. Евро, EnBW- 8 млр.евро. Эти фирмы не единственные, кто продает газ потребителям, их множество, что выгодно отличает ситуацию от российской, где все продает Газпром, но при этом конечный потребитель платит в 10 раз дороже, чем в России! Есть за что бороться? Есть! Конечно, в Германии есть фирмы ВИНГАЗ, ВИЕХ и ВИЕЕ, на 100% принадлежащие Газпрому, но их доля на рынке не столь велика, как хотелось бы Газпрому. Есть данные, что почти 30% газа Газпрома, продается этими фирмами, но ведь не все сто, да и кроме Газпрома, в Германии продается газ Норвегии, Голландии, США и рынок гигантский. Сам Газпром имеет капитализацию в 53 млр. долларов, что больше любой из большой четверки германских фирм.

В Германии нет единого поставщика газа- фирм, действующих на рынке- десятки, причем в каждой земле разные, следовательно основными преимуществами Газпрома будут:

1.Финансовые ресурсы. Газпром одна из немногих российских фирм, которая может брать кредиты в европейских банках под низкие проценты, нивелируя преимущества западных ТНК, в то же время Газпром имеет мощнейшую поддержку правительства и при необходимости может получить практически неограниченные ресурса, как прямые- дотации и субвенции, так и косвенные- через снижение налогов, преференции при освоении месторождений. Капитализация Газпрома выше, чем даже у БАСФ, хотя это гигант не только газа в Германии, но и химической промышленности.

2.Административный ресурс, как России, так и Германии, где за счет Северного потока и партнеров- немецких фирм у Газпрома отличные позиции. Кроме финансовых возможностей это дает и политичсекие преимущества.

3.Газпром владеет уникальными месторождениями газа, причем в отличии от нефти России, вязкой, с большим содержанием примесей, что делает ее добычу низкорентабельной из-за высокой себестоимости, газ имеет низкую себестоимость из-за огромных запасов, его легче отправлять на большие расстояния, эксплуатационные издержки ниже, и добытый газ в Германии не может конкурировать по цене с российским.

4. Газпром крупная фирма, имеющая возможность грамотного распределения предприятий материнской фирмы в разных странах с учетом размеров их национальных рынков, темпов экономического роста, стоимости, доступности экономических ресурсов, а также политической стабильности;

5. Газпром имеет непосредственная близость к потребителям продукции и возможность получения достоверной информации о перспективе развития местных рынков и конкурентном потенциале аналогичных компаний принимающей страны;

6. Газпром имеет возможность за счет прямых инвестиций преодолевать законодательные барьеры на пути внедрения своих товаров на рынок той или иной страны за счет экспорта;

7.Газпром может быть единственная среди крупных фирм имеет производительность на уровне мировых стандартов, оптимальную корпоративную структуру всей фирмы, и учитывая, что в отличии от немецкого менталитета, российских живее и интереснее по многим пунктам, то преимущество в стратегии и тактике на стороне Газпрома.

8. Очень важным конкурентным преимуществом Газпрома может оказаться работа с привлечением персонала из России, владеющих немецким языком, которые по контракту могут работать в Германии, там нет ограничений по иностранцам, и Газпром получит преимущество зарплаты, она в Германии выше в 10 раз!, и Газпрому можно платить 100 тысяч рублей, предоставив временное жилье – для командировки.

Вывод: Газпром –фирма, которая имеет серьезные преимущества, как ТНК на рынке Германии. Рынок газа Германии для Газпрома отличный рынок сбыта, где у него есть надежные партнеры. Для вхождения на рынок газа Германии есть две возможности: поглощение или слияние с одним из газовых гигантов Германии большой четверки или прямые инвестиции в строительство газовых хабов: создание новых хранилищ, трубопроводов. Рассмотрим каждую возможность. Следует заметить, что для полноценного анализа нам не хватит множества данных, получить которые можно только длительной командировкой в Германию, но мы ставим задачу: оценить потенциальную возможность и экономическую эффективность вхождения Газпрома как ТНК на рынок газа в Германии.

1.Покупка или альянс с одной из фирм четверки. Напомним цифры капитализации: BASF-45, E.ON-20, RWE-14, EBW-8. Сумма, которую Газпром может заплатить за любую из трех фирм, кроме БАСФ, может превышать рыночную на 10-15%, объясняется это долгосрочными перспективами Газпрома на рынке газа в Германии, а также тем, что покупая любую фирму Газпром может получить потенциал расширения за счет более низких цен на газ. В Германии интересная структура тарифов на газ: фирм много, но цена у всех высокая!, Газпром на входе получает 210 евро за тысячу кубов, а потребители платят 600!, в среднем, есть где поиграть ценами?, конечно, и потому Газпрому рынок нужен, и как следствие, за фирму можно платит с хорошей премией. Почему Газпром не купил до сих пор? Ответ простой: есть серьезные препятствия со стороны правительства и парламента, а также общественного мнения, но изменить ситуацию можно: нужно играть на надежности работы Газпрома, долгосрочности отношений- с 1960 годов!, более низкой цене предложения, прописать это в долговременной концепции развития Газпрома в Германии, работать с одной из ведущих партий Германии.

2.Строительство в одной из ведущих земель Германии: Рейн-Вестфалия, Бавария, новых хабов газораспределения, что позволит провести прямые инвестиции, что приветствуется во всех странах, создаст рабочие места, новые возможности энергетики Германии, и получить при этом доступ на рынок газа Германии. Примерные инвестиции значительные, суммы будут в районе 8-10 млр. евро. Это меньше, чем при покупке фирмы из большой четверки, и отдача будет не сразу, но плюсом будут отличные отношения с правительством земли, а земли в Германии имеют значительную автономию, и могут влиять на партии. Сумма инвестиций вполне по силам для компании.

Здесь мы рассмотрели возможности , как конкурентные преимущества дают российской ТНК возможности получения прибыли на примере Газпрома.