РУСАЛ - один из крупнейших в мире производителей алюминия и единственный производитель в РФ;

Транснациональная компания (ведёт свою деятельность в 19 странах на пяти континентах);

Компания полного цикла - контролирует все этапы производственного процесса;

РУСАЛ владеет 27,8% пакетом акций Норникеля;

До 2023 г. компания начнет опытно-промышленное производство глинозема из каолиновых руд на Ачинском глиноземном комбинате (Красноярский край).

🔸Слабые стороны:

Долговая нагрузка компании остаётся достаточно высокой 430 миллиардов рублей;

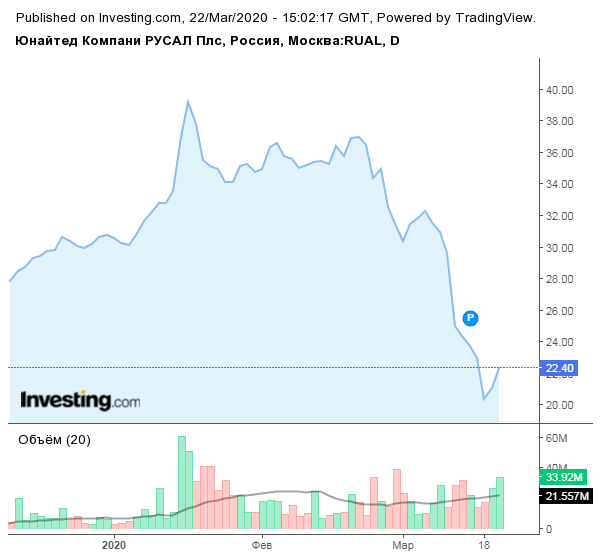

Операционные и финансовые показатели РУСАЛа по итогам 2019 года оставили много вопросов;

Сильная корреляция бумаги с мировыми ценами на сырьё;

Компания последний раз выплачивала дивиденды в 2017 г. (Но планируют в этом году)

🔹Угрозы:

Снижения финансовых показателей компании на фоне продолжающегося падения цен на алюминий (1680 USD за тонну);

Геополитическая нестабильность, замедления мировой экономики, последствия «торговых войн», проблемы, связанные с коронавирусом;

Возвращение санкционной риторики в отношении РУСАЛа;

Завершение растущего тренда в цене на палладий.

🔹Возможности:

Завершение цикла снижения цены на алюминий;

Перспективы расширения потребления алюминия в таких отраслях, как автомобильное и транспортное машиностроение, строительство, бытовая техника, товары быта;

Позитивный эффект от снятия санкций с компании в январе 2019 года пока не отыгран, так как РУСАЛ еще не успела полностью восстановить бизнес-модель. Эффект от вновь заключенных контактов должен быть в 2020 году;

Вероятность скорого возобновления выплат дивидендов Русал (т.к так материнской компании EN + очень нужны деньги из-за роста долговой нагрузки);

Есть шансы на включение бумаги РУСАЛа в индекс MSCI Russia уже в конце апреля;

Перспективы переоценки пакета (РУСАЛ владеет 28% акций ГМК Норникель, многие аналитики предсказывают раскрытие стоимости данного пакета через рост акций РУСАЛа до 64 руб/шт.).