За 6 лет я перепробовал, наверное, все широко известные методы копить/экономить деньги и могу сказать, что они не работают. Вместо них я использую способ, благодаря которому экономлю и коплю 1 день в месяце, а в остальные дни об этом не беспокоюсь.

Пытаться экономить каждый день - неэффективно.

По моему мнению, методы 4 кувшинов/конвертов, сгорающего остатка, 100/200 рублей в день, и многие другие - не эффективны, так как это правила, которым нужно следовать каждый день. На вторую неделю мы начинаем торговаться сами с собой и придумываем исключения из этих правил. Далее тратим больше положенного и вся система летит к чертям, можно начинать снова.

Создай условия, в которых придётся сдерживаться.

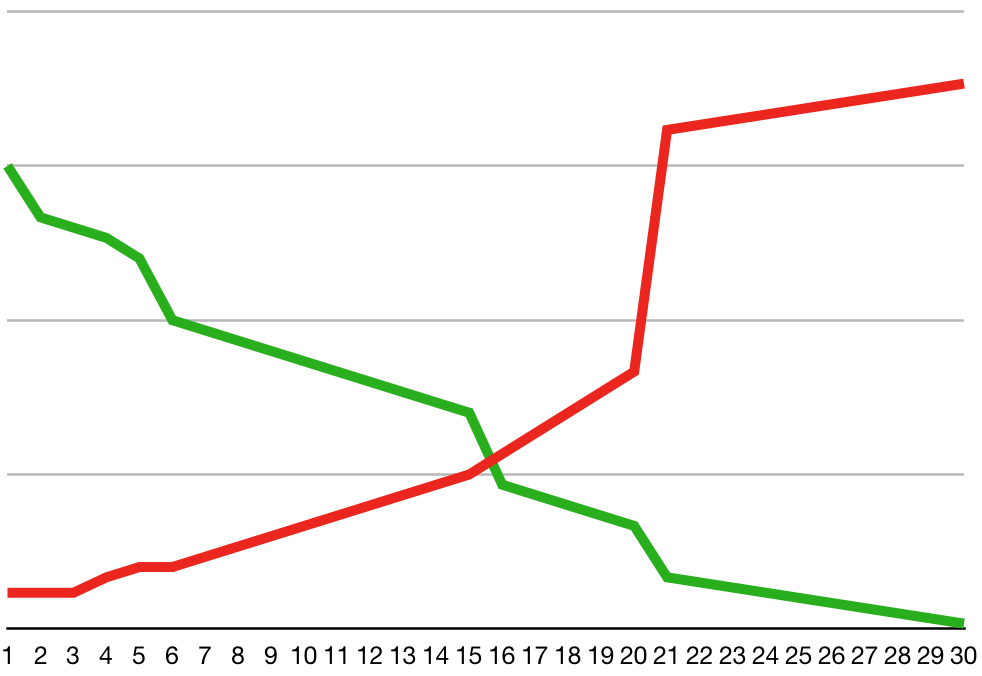

Посмотрите внимательно на этот график:

Зелёная линия - это уменьшение остатка зарплаты между её получениями. Красная линия - это рост моего ответственного отношения к расходованию денег. Чем меньше денег остаётся, тем более ответственно к ним относимся. Думаю, многие узнают в этом графике и себя: когда денег на счету много, то спокойнее с ними расстаёшься, а когда холодильник пуст, до зарплаты 3 дня, а всего осталось 500 рублей, то лишнего себе не позволишь.

Именно за счёт этого чувства у меня и получается откладывать деньги.

Отними у себя возможность не экономить.

В день получения зарплаты у меня уже заготовлен список всех необходимых и серьёзных трат: коммуналка, долги, кредиты, крупные покупки, непортящиеся продукты и товары. Зарплата приходит, и я за один день раскидываю большую её часть чётко следуя этому списку. Итого, около 60% зарплаты ушло.

Кроме списка я примерно знаю, сколько мне нужно на каждодневные расходы, так чтобы и не испытывать искушение, и не голодать. Это около 30% зарплаты. Оставшиеся 10% я откладываю. Не всегда получается 10%, чаще - меньше, но это эталон к которому я стремлюсь ("Древнее" лекарство от бедности). Ранее ими я досрочно закрывал кредит, теперь пополняю ИИС. Главное, чтобы их невозможно было потратить.

Итого: в первый день я трачу 70% зарплаты, в том числе 10% я откладываю. Получается, что весь месяц, кроме одного дня у меня в распоряжении необходимый и достаточный минимум денег и я вынужден держать себя в руках, более того, потратить лишнего у меня уже просто не получится.

Главное - спокойствие.

Действуя таким образом, весь месяц я спокоен, так как за всё необходимое уже заплатил. Крупные покупки всегда запланированы и я не залезаю в долг на следующий месяц, обещая себе "затянуть пояс потом". В голове нужно держать только простые цифры: Х рублей на ежедневные траты, Y рублей на еженедельный поход в Ашан.

Первое время я с трудом на это решался и отложенные/сэкономленные деньги лежали на другой карте с % на остаток. Мне так было спокойнее, но это не работает: если деньги доступны, то начинают вкрадываться в расчёты трат. Это проблема мышления: оценивая возможность покупки и планируя свои траты до зарплаты, мы учитываем все доступные нам деньги. Только выводя накопления из собственного распоряжения можно избавиться от этой проблемы и придерживаться бюджета. Если конечно вы не зарабатывайте достаточно, чтобы ни в чём себе не отказывать в любой день месяца.

Послесловие.

Конечно же способ подойдёт не всем. Многие люди и без его применения находятся в жёстких рамках бюджета: оплатили коммуналку, платёж по ипотеке и денег осталось только на продукты по акции. Так же он ни к чему стойким и умеющим себя контролировать. У них и так всё в порядке и какой бы способ ведения бюджета они не использовали - кошелёк всегда под контролем. Всех остальных хотел бы видеть в комментариях: критика, советы, свои способы, буду рад обсудить любые ваши мысли.