Весь 2018 год стал рекордным для России по стоимости отгруженной продукции отрасли железнодорожного машиностроения. Объемы производства в натуральном выражении также демонстрировали положительную динамику по всем подотраслям. Это связано с рядом факторов, индивидуальных для каждой сферы. Чем был вызван данный рост и стоит ли ожидать дальнейшего увеличения показателей?

Краткий обзор отрасли

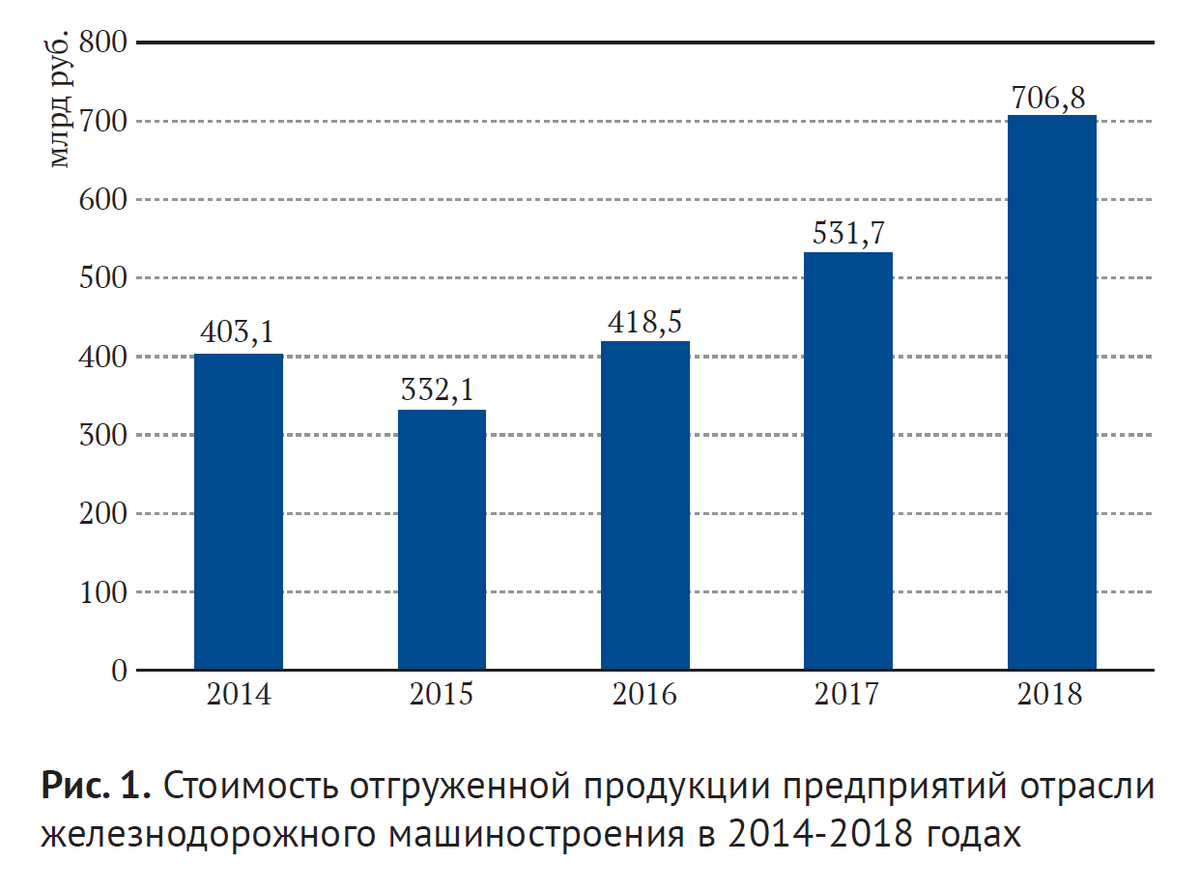

В 2018 году по отношению к 2017 году продолжился рост производства основной продукции как в натуральном, так и в денежном выражении. Показатель стоимости отгруженной продукции составил 706,8 млрд руб., что на 32,9% выше аналогичного показателя 2017 года (рис. 1).

Лидерами роста стали сферы производства моторвагонного подвижного состава (73,5 млрд руб. – в 2018 году, +64,1% – к 2017 году), пассажирских (70,8 млрд руб., +53,6% – к 2017 году) и грузовых вагонов (196 млрд руб., +34,7% – к 2017 году).

Поставки на зарубежные рынки также демонстрировали положительную динамику. В 2018 году было экспортировано продук-ции на 761,4 млн долл., что на 29,8% больше по сравнению с предыдущим годом (рис. 2). Развитие затронуло не только количественную, но и качественную сторону продукции. В связи с этим в условиях роста интенсивности железнодорожных перевозок изменяются требования как к подвижному составу (и его сервисному обслуживанию), с помощью которого осуществляются перевозки, так и к путевой технике, посредством которой проводится ремонт и обслуживание путей.

Ниже приведены ключевые события отдельных подотраслей и перечислен ряд факторов, оказавших влияние на данные подотрасли в 2018 году и способных повлиять на ход их развития в 2019 году и в последующем.

Новая схема закупки тягового подвижного состава

В сфере локомотивостроения в 2018 году произошло сразу несколько повлиявших на развитие подотрасли значимых событий, одним из которых является переход ОАО «РЖД» (ключевого заказчика тягового подвижного состава) на закупку локомотивов по контракту жизненного цикла (КЖЦ). В 2018 году по данной схеме были куплены магистральные локомотивы, в 2019 году по такому же принципу будет приобретаться маневровая техника.

Для ОАО «РЖД» преимуществом закупки по КЖЦ является повышение качества обслуживания, ремонта и надежности нового подвижного состава. Особенностью КЖЦ является установление фиксированного сервисного платежа, который будет поступать непосредственному производителю продукции и использоваться при расчетах с сервисными компаниями. Целью ОАО «РЖД» к 2022 году является достижение для показателя коэффициента технической готовности локомотивов значения 0,95 (по состоянию на начало 2019 года данный показатель составляет 0,895). Такая схема позволяет ОАО «РЖД» более точно планировать расходы на обеспечение перевозочного процесса тяговым подвижным составом и оптимизировать инвентарный парк локомотивов. В идеале компания собирается прийти к такой схеме обновления парка, при которой число приобретаемых локомотивов будет равно числу списываемых (рис. 3).

Работы по оптимизации парка и повышению точности расходов на тягу позволили компании скорректировать планы закупки. Если в 2016 году на 2017-2020 годы она предусматривала ежегодную закупку по-рядка 450 локомотивов в год, то в 2018 году уже было приобретено 597 локомотивов. В 2019 году объявлено о 673 машинах (+12,7% – к 2018 году). Всего же на период до 2025 года ОАО «РЖД» планирует приобрести порядка 4 000 локомотивов.

Влияние техрегламента на рынок маневровой тяги

Другим немаловажным событием для сферы локомотивостроения стало вступление в силу Технического регламента Таможенного союза «О безопасности железнодорожного подвижного состава» для маневровых локомотивов. Со 2 августа 2018 года введен запрет допуска на сеть маневровых тепловозов с продлением срока службы без соответствующей сертификации.

Регламент сильно влияет на предприятия промышленного железнодорожного транспорта (ППЖТ): в их парке от 5 000 до 7 000 маневровых тепловозов, из которых большинство – с продленным сроком службы, то есть попадают под действие документа.

Теоретически данный документ должен стимулировать ППЖТ обновлять собственные парки подвижного состава и переходить на использование современного подвижного состава, что, в свою очередь, обеспечит дополнительным заказом локомотивостроителей. Ожидается, что использование современных тепловозов позволит промышленным предприятиям сократить издержки на обслуживание парка и повысить эффективность работы.

Но на практике все может сложиться иначе. Для многих компаний приобретение нового современного маневрового локомотива сопоставимо по стоимости с годовым бюджетом. Кроме того, не все компании заинтересованы в приобретении новой техники, для которой могут потребоваться дополнительные расходы: переобучение персонала и/или переоснащение ремонтных мощностей (при наличии таковых). Дополнительно при мас-совом списании старой тяги и всплеске потребности машиностроители не смогут оперативно отреагировать и произвести столько локомотивов.

С целью определения эффекта, оказываемого Техническим регламентом на ППЖТ, Институт проблем естественных монополий проводил исследование деятельности участников рынка предоставления и использования услуг локомотивной тяги на путях необщего пользования. [1]

Обновление парков электропоездов

Производство вагонов электропоездов в 2018 году выросло по отношению к 2017 году на 18,8% (555 против 467 вагонов).

В сентябре 2018 года АО «Тверской вагоностроительный завод» получило сертификат соответствия на городские электропоезда постоянного тока ЭГ2Тв «Иволга» нового исполнения и запустило серийное производство данного подвижного состава. В октябре 2018 года компания подписала с АО «ЦППК» контракт на поставку в общей сложности 39 электропоездов данной серии, в том числе 24 поезда в 6-вагонной составности и 15 – в 7-вагонной (рис. 4).

Запуск в эксплуатацию новых электропоездов намечен на конец 2019 – начало 2020 года.

Если говорить об обновлении подвижного состава для «классических» пригородных перевозок, то в данной сфере объем закупки составил 26 электропоездов в 11-вагонной составности, что сопоставимо с уровнем 2017 года. В то же время планы закупки пригородного подвижного состава на 2019 год составляют уже 30 единиц в 11-вагонном исполнении на сумму 44 млрд руб.

Рост закупок электропоездов в условиях сохранения объемов пассажиропотока (в 2018 году АО «ЦППК» перевезено 577 млн пассажиров, что на 0,7% больше по сравнению с 2017 годом) оказался возможен благодаря введению дополнительных мер государственной поддержки в виде субсидий производителям на предоставление скидки приобретателям подвижного состава. В соответствии с постановлением Правительства РФ [2] производителям моторвагонного подвижного состава предоставляются субсидии, размер которых зависит от типа приобретаемых вагонов:

– 10 млн руб. на вагоны дизель-поездов и рельсовых автобусов;

– 7,5 млн руб. на моторные и головные вагоны электропоездов;

– 5 млн руб. на немоторные вагоны электропоездов.

Субсидии будут предоставляться с 2018 по 2020 годы по 1,5 млрд руб./год.

Следует отметить, что в сфере производства вагонов электропоездов существуют предпосылки для дальнейшего роста выпуска в последующие годы. Рассчитывать на положительную динамику заказов на современный моторвагонный подвижной состав позволяет тот факт, что в начале 2019 года АО «ЦППК» заказало разработку концепции своей перспективной продуктовой линейки на 2020-2025 годы. В рамках заказанной работы в том числе должна учитываться реализация проекта МЦД.

Знаковым событием сферы производства электропоездов стало приобретение АО «Волго-Вятская пригородная пассажирская компания» пяти 4-вагонных электропоездов ЭП3Д для осуществления перевозок в Нижегородской области. Особенностью заказа является то, что в финансировании приобретения электричек принимали совместное участие как ППК, так и правительство Нижегородской области. Закупка подвижного состава была осуществлена по лизинговой схеме. Запуск всех 5 электропоездов в эксплуатацию планируется завершить в начале 2019 года.

В случае положительного опыта эксплуатации новых электропоездов в Нижегородской области этот случай может мотивировать и другие ППК обновлять свой подвижной состав при активном взаимодействии с правительствами обслуживаемых регионов.

Производство трамвайных вагонов

В 2018 году предприятиями было выпущено 196 трамвайных вагонов, что на 10,1% превышает показатель 2017 года. Общий объем поставок подвижного состава на трамвайную сеть России достиг 219 вагонов за счет российских производителей и импорта из Белоруссии (5 вагонов) и Швейцарии (18 вагонов). Поставки осуществлялись на 8 трамвайных систем России (рис. 5).

Несмотря на положительную динамику производства, в сфере эксплуатации трамваев на сегодня сохраняется проблема отсутствия долгосрочного оплаченного спроса в отдельных регионах, что связано в том числе с проблемами развития трамвайного движения. Из 62 трамвайных систем страны только у 21 имеются планы развития. Остальные трамвайные предприятия либо ограничиваются поддержанием работоспособности существующей сети, либо сокращают собственные мощности, либо принимают решение о полном прекращении трамвайного движения [3], [4], [5].

В 2014-2018 годах парк трамвайных вагонов сократился на 10,8% до 7,3 тыс. единиц, и предпосылок к перелому отрицательной динамики не предвидится. Если крупные трамвайные системы вроде Московского, Санкт-Петербургского и Казанского трамвая обладают необходимыми ресурсами для обновления собственных парков, а также повышения эффективности и комфортабельности перевозок, то для большинства региональных систем изыскание данных ресурсов является практически непреодолимой проблемой.

В то же время заказы крупных трамвайных систем позволили обеспечить положительную динамику производства в подотрасли. В 2018 году долгосрочные планы закупки существовали только у московского трамвая: в 2017-2019 годах столичная трамвайная система собирается закупить в общей сложности 300 единиц на сумму 28,5 млрд руб.

Если говорить о перспективе, то в 2021-2025 годах планируется масштабное обновление трамвайных вагонов Санкт-Петербурга. По оценке комитета по транспорту Петербурга, стоимость 452 трамваев и комплектующих, которые могут быть закуплены в рассматриваемый период, составит около 40 млрд руб.

Закупки вагонов метрополитена

В сфере производства вагонов метрополитена также наблюдалась положительная динамика. В 2018 году было выпущено 540 вагонов метрополитена, что более чем в 1,5 раза превышает показатель 2017 года. При этом заказчиками нового подвижного состава выступили исключительно Московский и Санкт-Петербургский метрополитены.

Наиболее знаковым событием для сферы производства вагонов метрополитена стала реализация сразу двух экспортных контрактов в 2018 году. Весной АО «Метровагонмаш» осуществило поставку двух 5-вагонных поездов 81-765/766 («Москва») дляметрополитена г. Баку. Согласно данным Федеральной таможенной службы, общая стоимость экспортированных вагонов составила 14,8 млн долл. В мае была завершена поставка модернизированных вагонов метро для метрополитена Будапешта. Всего модернизации подлежали 222 вагона метро.

Наличие больших заказов со стороны крупных метрополитенов (Московского и Санкт-Петербургского) позволяет говорить о сохранении стабильности производства данного подвижного состава в ближайшем будущем. Так, столичный метрополитен в 2019 году планирует закупить еще 552 вагона.

Рост выпуска пассажирских вагонов

Сфера производства пассажирских вагонов в 2018 году характеризуется наивысшим ростом выпуска продукции внатуральном выражении относительно 2017 году – 966 вагонов. Рост – почти в 2 раза по отношению к предыдущему году, относительно 2015 года (года пикового падения, когда объем выпуска вагонов составил 131 вагон) производство выросло почти в 7,5 раз (рис. 6). Общая стоимость отгруженной продукции подотрасли равна 70,8 млрд руб., что на 53,6% выше, чем в 2017 году, и в 3,4 раза – 2015 году.

Влияние на рост выпуска и выход сферы пассажирского вагоностроения из кризиса оказал в том числе комплекс мер поддержки, реализованный в 2017-2018 годах. Так, в 2017 году было принято решение по обнулению НДС на предоставление услуг по пассажирским перевозкам железнодорожным транспортом в дальнем следовании. С 6 августа 2018 года вступило в силу распоряжение Правительства РФ № 1633-р, обеспечивающее субсидирование части затратна реализацию проектов по производству пассажирских вагонов.

Ключевым заказчиком продукции подотрасли выступило АО «ФПК» – дочернее предприятие ОАО «РЖД». Следует отметить, что в 2014-2018 годах планы «Федеральной пассажирской компании» на приобретение пассажирских вагонов носили краткосрочный характер, что, в свою очередь, ограничивало ключевого производителя – АО «Тверской вагоностроительный завод» (АО «ТВЗ») – в формировании производственного плана. 14 февраля текущегогода АО «ФПК» и АО «ТВЗ» заключили долгосрочный контракт контракт на поставку 3 731 пассажирского вагона в 2019-2025 годах общей стоимостью 237 млрд руб. Средний ежегодный заказ в данный период составит 533 вагона, что ниже объема поставок 2018 года на 44,8%. В то же время долгосрочный заказ обеспечит загрузку мощностей предприятия, необходимую для достижения точки безубыточности производства. Это позволит АО «ТВЗ» сконцентрироваться на улучшении потребительских свойств вагонов.

Новые требования к путевой технике

В 2018 году грузооборот на сети железных дорог России составил 2 589,4 млрд т·км брутто, что на 4% больше аналогичного показателя 2017 года. За 2014-2018 годы грузооборот на сети железных дорог вырос на 13%. Протяженность сети за это время стала больше на 0,4%, как следствие, возросла интенсивность воздействия поездов на железнодорожный путь (увеличилась частота необходимого обслуживания и ремонта магистралей). Ограничение протяженности временных интервалов, во время которых железнодорожное полотно доступно для ремонта, привело к тому, что все необходимые работы ремонтные службы не способны выполнить в летний период.

Для своевременного обслуживания сети в условиях возросшей интенсивности перевозок ремонтникам требуется путевая техника с улучшенными характеристиками. Обновления потребуют порядка 11 тыс. путевых машин различного назначения, находящихся в парке ОАО «РЖД». С целью поиска возможных путей решения вопросов в сентябре в Калуге прошло выездное заседание НП «ОПЖТ», по результатам которого было принято решение направить в Министерство промышленности и торговли Российской Федерации предложения по актуализации Стратегии транспортного машиностроения Российской Федерации до 2030 года [6] и дополнению ее подпрограммой по мероприятиям поддержки и развития отечественной путевой техники.

Для сферы производства путевых машин предложено решение о разработке перечня зарубежных комплектующих, применяемых в приобретаемой путевой технике, и его проработке с целью формирования программы импортозамещения на период до 2022 года.

В структуре стоимости отгруженной продукции железнодорожного машиностроения сфера производства путевых машин занимает наименьшую долю (2%) (рис. 7), однако необходимо учитывать важность данного сегмента для бесперебойного и эффективного функционирования железных дорог.

Одним из шагов в сторону обеспечения потребностей ОАО «РЖД» в современной путевой технике стало приобретение АО «Калугапутьмаш» (входит в группу «Синара») в октябре анализируемого года контрольного пакета холдинга «Ремпутьмаш» за 3,6 млрд руб. Цель сделки – обеспечение потребности ОАО «РЖД» в производстве и сервисном обслуживании путевой техники, а также развитие экспортных поставок. Сегодня доля сферы производства путевой техники в общей структуре экспорта не превышает 2%. При этом, по словам представителей холдинга СТМ, компания будет внедрять поставки путевой техники на основании контракта жизненного цикла.

Рынок грузового вагоностроения

Объем производства грузовых вагонов в 2018 году составил 68,9 тыс. вагонов, что на 18,6% больше по сравнению с 2017 годом. За всю новейшую историю России это второе по величине значение годового выпуска грузового подвижного состава (в 2012 году – 71,2 тыс. вагонов).

Наибольшую долю в структуре производства грузовых вагонов в 2018 году заняли полувагоны, объем выпуска которых составил 42,5 тыс. (62%) (рис. 8). Аналогичную долю в структуре производства полувагоны занимали и в 2017 году.

Значимым фактом для сферы грузового вагоностроения является практически не изменившаяся численность сотрудников подотрасли в совокупности с растущей выработкой на одного сотрудника. В 2018 году количество персонала сферы производства грузовых вагонов составило 41,6 тыс. чел., что на 3,7% выше по сравнению 2017 годом. Выработка в денежном выражении на одного сотрудника выросла на 30,5%, соответствуя 4,7 млн руб.

Однако существенные изменения в сфере грузового вагоностроения в 2018 году произошли, затронув область производства инновационного подвижного состава. Объем производства таких вагонов в 2018 году составил 26,4 тыс. вагонов, что на 25,6% меньше, чем в 2017 году. В то же время в структуре производства грузового подвижного состава доля инновационных вагонов сократилась с 61,1% в 2017 году до 38,3% в 2018 году [7].

Изменилась и структура приобретения инновационных вагонов. Если в 2017 году доля приобретаемых инновационных полувагонов составляла 86,2%, то в 2018 году она сократилась до 65,5% на фоне роста доли специализированных.

Одним из ключевых факторов изменения структуры закупки грузовых вагонов стало постепенно растущее насыщение рынка данной продукцией. Также определенное влияние на изменение структуры закупок инновационных вагонов оказало постановление Правительства РФ № 175 от 20.02.2018, в соответствии с которым субсидия в размере 450 тыс. руб. стала действовать на приобретение универсального подвижного состава только с осевой нагрузкой от 27 тс. В то же время для специализированного подвижного состава применялась субсидия в размере 350 тыс. руб., распространявшаяся на вагоны с осевой нагрузкой от 25 тс.

Экспорт грузовых вагонов

В 2018 году сфера грузового вагоностроения сохраняет лидирующую позицию в части экспорта выпускаемой продукции. Общий объем поставленной за рубеж продукции соответствовал 326,1 млн долл., или 42,8% от общего объема экспорта. Рост по отношению к предыдущему году составил 30,3%. Лидерами по объему закупок российской продукции стали Казахстан (198,4 млн долл. – 61% экспорта), Украина (39,3 млн долл. – 12% экспорта), Эстония (26,6 млн долл. – 8% экспорта) и Иран (20 млн долл. – 6% экспорта).

Дефицит цельнокатаных колес

Хотя в сфере грузового вагоностроения и наблюдался значительный рост производства в 2018 году, говорить о сохранении или даже стабилизации темпов выпуска сегодня преждевременно. Уже сейчас на рынок грузовых перевозок приходит насыщение подвижным составом. Кроме того, открытым остается вопрос обеспечения грузовых вагонов необходимыми комплектующими. Пока участники рынка не смогли прийти к единому мнению. Операторы грузовых вагонов утверждают, что дефицит цельнокатаных колес на рынке в 2018 году составил порядка 200-250 тыс. шт. (рис. 9). Производители комплектующих, с другой стороны, утверждают, что нехватка колес в России связана с отсутствием долгосрочного планирования приобретения данной продукции.

Так или иначе, но данная проблема может иметь далеко идущие последствия и негативно повлиять на объемы выпуска грузовых вагонов в ближайшие несколько лет. На фоне формирования и выполнения долгосрочных программ приобретения подвижного состава в ряде прочих подотраслей железнодорожного машиностроения будущее сферы грузового вагоностроения выглядит неопределенным.

Выводы

В целом прошедший год наиболее ярко показал значимость влияния долгосрочного планирования закупок и государственной поддержки на объемы выпуска подвижного состава и дальнейшие планы развития предприятий: ведутся работы по формированию и выполнению долгосрочных программ обновления парков (пассажирские вагоны, локомотивы), применяются новые инструменты и новые схемы приобретения МВПС, утвержден целый ряд постановлений, направленных на субсидирование закупок подвижного состава. В то же время необходимо понимать, что наличие поддерживающих мер не может быть панацеей для отрасли. Несомненно, наличие государственной поддержки является важным инструментом развития отрасли, однако для его эффективного использования необходимо принимать сбалансированные решения с учетом интересов всех участников перевозочного процесса.

Список использованной литературы

1 Предварительные результаты анкетирования участников рынка предоставления маневровой тяги «Маневровая тяга: исследование потребностей рынка». – 23.04.2019

2 Постановление Правительства Российской Федерации от 13.02.2018 №157.

5 Феликс Винокур: «Мы будем агрессивно идти на растущие рынки» // Техника железных дорог. – № 4 (44), ноябрь 2018. – С. 4–7.

6 Распоряжение Правительства РФ от 17.08.2017 № 1756-р.

И.А. Скок, руководитель отдела исследований транспортного машиностроения Института проблем естественных монополий (ИПЕМ)

Опубликовано в научном журнале "Техника железных дорог" № 1 (45), февраль 2019

Подписывайтесь и следите за новостями и публикациями ИПЕМ на официальных страницах в Яндекс.Дзен и Facebook!