Перевод статьи экономистов Банка Англии (источник). Ссылки на используемую литературу см. в источнике.

Краткое содержание

В современной экономике наибольшая доля денежной массы находится в форме банковских депозитов. Но то, как банки создают эти депозиты, часто понимают неправильно. В реальности основным способом является выдача кредитов. Когда банк выдает кредит, на счету заемщика создается вклад на соответствующую сумму. Именно так создаются новые деньги. Как деньги создаются в реальности отличается о того, что можно найти в экономических учебниках:

- банк не получает сначала деньги от клиентов, которые они вносят на депозит, а затем выдает кредит. Наоборот, выдача кредита создает новый депозит.

- в обычных условия центральные банки не ограничивают количество денег в обращении, и деньги центрального банка не “мультиплицируются” в растущее количество займов и вкладов

Хотя коммерческие банки создают деньги путем кредитования, они не могут этого делать без ограничений. В конкурентной банковской системе банки ограничены тем, что должны получать прибыль при выдаче кредитов. Регулирование финансовых услуг также действует как ограничитель банковской деятельности с целью поддержания надежности финансовой системы. Домохозяйства и компании, которые получают новые кредиты, также могут влиять на запас денег. Они могут быстро “уничтожить” деньги, использовав их для оплаты уже имеющегося долга.

Денежно-кредитная (монетарная) политика действует как самое последнее ограничение на создание денег. Банк Англии стремится к тому, чтобы количество денег в экономике соответствовало низкой и стабильной инфляции. В обычное время Банк Англии проводит монетарную политику, устанавливая процентную ставку по резервам центрального банка. Это оказывает влияние на череду процентных ставок в экономике, включая процентные ставки по банковским кредитам.

При исключительных обстоятельствах, когда процентные ставки находятся на нижней эффективной границе, а создание и расходование денег в экономике все еще может быть низким и не соответствовать целям монетарной политики центрального банка. Одним из ответов центрального банка будет являться покупка активов или “количественное смягчение” (QE). Цель QE - увеличить количество денег в экономике напрямую, покупая активы в основном у небанковских финансовых организаций.

QE увеличивает количество банковских депозитов у этих компаний (вместо проданных активов). Эти компании захотят потом изменить баланс портфеля активов, покупая другие высокодоходные активы, увеличивая их цену и стимулируя расходы в экономике. При этом как побочный результат QE создаются новые резервы центрального банка. Но это не самая важная часть трансмиссионного механизма кредитно-денежной политики центрального банка. В этой статье также объясняется, что, как и в обычные времена, эти резервы увеличивают количество займов и депозитов, и что резервы не являются “бесплатными деньгами” для банков.

Введение

Сопутствующая статья “Просто и понятно о современных деньгах” (ссылка) дает общий представление о том, что такое деньги, и рассказывает о разных видах денег, существующих в современной экономике, и кратко затрагивает то, как они создаются. Данная статья более подробно исследует процесс создания денег.

Статья начинается с изложения двух распространенных ошибочных представлений о процессе создания денег и объясняет, как в современной экономике деньги по преимуществу создаются коммерческими банка при выдаче кредитов [В данной статье слова “банки” и “коммерческие банки” используются для обозначения банков и строительных обществ]. Затем статья рассматривает ограничения на создание денег, имеющиеся в банковской системе, и объясняет важную роль политики центрального банка в обеспечении соответствия денежной массы финансовой стабильности. Последний раздел рассматривает роль денег в трансмиссионном механизме кредитно-денежной политики в периоды количественного смягчения (QE) и развеивает некоторые мифы, связанные c QE и созданием денег.

Два заблуждения о процессе создания денег

В современном обществе подавляющее количество денег находится в форме депозитов. Но откуда берутся депозиты часто понимается неправильно. Первое распространенное заблуждение состоит в том, что банки действуют в качестве простых посредников - выдают займы, используя депозиты, которые вкладчики принесли в банк. В этом представлении депозиты обычно “создаются”, когда домохозяйства решают сделать сбережения. Банки потом “одалживают” созданные депозиты заемщикам, например, компаниям, которые хотят финансировать инвестиции или физическим лицам, которые хотят купить недвижимость.

На самом деле, когда домохозяйства кладут деньги на банковский счет, эти депозиты создаются вместо депозитов, которые возникли бы у компаний при оплате товаров и услуг клиентами. Сбережения в банках сами по себе не увеличивают депозиты или “доступные фонды” для кредитования. На самом деле, если мы рассматриваем банки просто как посредников, мы игнорируем тот факт, что в реальности коммерческие банки сами создают деньги на депозитах. Данная статья объясняет, как банки вместо того, чтобы выдавать кредит из имеющихся депозитов, сами создают депозиты через кредитование. В учебниках обычно описывается обратное [Существует большое количество литературы, которая признает “эндогенную” природу денег на практике. См., например, Moore (1988), Howells (1995) and Palley (1996).].

Другое распространенное заблуждение состоит в том, что центральный банк определяет количество займов и депозитов, контролируя количество денег центрального банка. Это так называемая теория “денежного мультипликатора”. В этой теории центральный банк проводит денежно-кредитную политику, изменяя количество резервов. А так как предполагается, что есть постоянное соотношение между широкой денежной массой и денежной базой, эти резервы “мультиплицируются” и превращаются в большее количество вкладов и кредитов. Если бы эта теория была верна, размер резервов должен был бы служить ограничителем количества кредитов, а центральный банк должен был бы напрямую устанавливать размер своих резервов. Хотя теория денежного мультипликатора может быть и полезна в учебниках в качестве введения в финансы и банковское дело, она неточно описывает, как деньги создаются в реальности. Вместо того, чтобы контролировать размер резервов, центральный банк обычно проводит монетарную политику, устанавливая цену резервов, то есть процентные ставки по ним.

В реальности размер резервов не ограничивает размер кредитов, и центральный банк не фиксирует их доступное количество. Также как и с отношением депозитов и займов, отношение между резервами и займами обычно действует прямо противоположным образом, чем это описано в учебниках по экономике. Банки сначала решают, сколько выдавать кредитов, в зависимости от возможностей для получения прибыли, которые значительно зависят от процентной ставки, установленной Банком Англии. Именно эти решения определяют, сколько вкладов будет создано в банковской системе. Количество банковских вкладов в свою очередь влияет на то, сколько денег центрального банка банки захотят иметь в резерве, чтобы удовлетворить снятие клиентами денег, платежи другим банкам или требования по ликвидности. Банком Англии в обычные времена предоставляет эти резервы по запросу. Далее в статье эти методы рассматриваются более подробно.

Создание денег в реальности

Кредитование создает вклады - широкую денежную массу на агрегированном уровне

Как объясняется в статье “Просто и понятно о современных деньгах” (ссылка), широкая денежная масса измеряет количество денег, которые держат домохозяйства и компании. Широкая денежная масса состоит из банковских депозитов (долговых расписок коммерческих банков домохозяйствам и компаниями) и наличности (долговых расписок по большей части центрального банка) [Определение широкой денежной массы, используемой Банком Англии, M4ex, также включает более широкий спектр обязательств, подробности см. Burgess and Janssen (2007). Для упрощения в данной статье все эти обязательства рассматриваются как депозиты. В приложении к этой статье даны подробности о различных денежных агрегатах, используемых в Великобритании.][Около 6% наличности в обращении состоит из монет, которые производятся на Королевском монетном дворе. Часть банкнот, обращающихся в экономике Великобритании выпускается некоторыми шотландскими и северо-ирландскими коммерческими банками, хотя выпущенные деньги должны компенсироваться деньгами, хранимыми в Банке Англии]. Из двух составляющих широкой денежной массы банковские депозиты составляют подавляющую часть денег в обращении - 94% [По данным на декабрь 2013 года]. И в современной экономике эти депозиты создают в основном коммерческие банки.

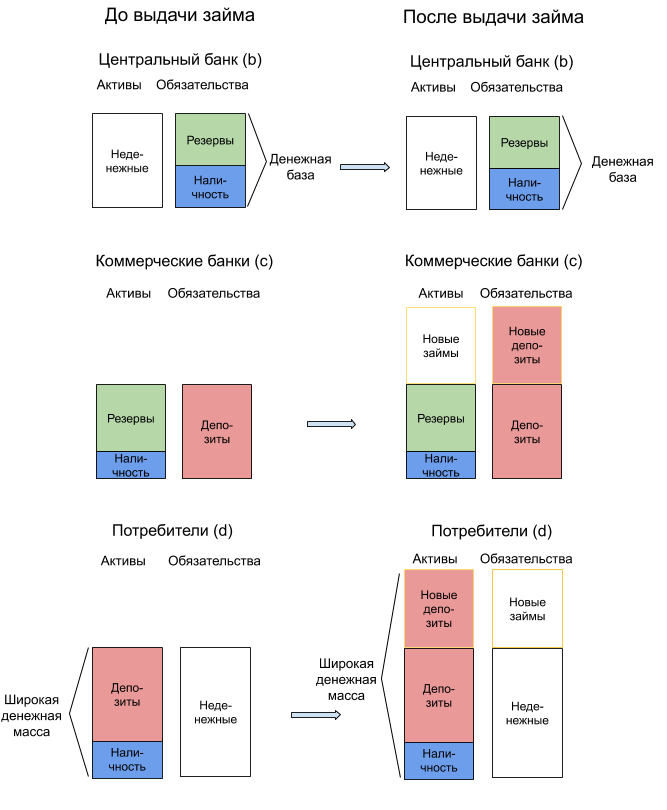

Коммерческие банки создают деньги (в форме депозитов), выдавая новые кредиты. Когда банк выдает кредит, например, тому, кто берет ипотеку для покупки дома, он обычно не выдает заемщику эту сумму банкнотами. Вместо этого банк пополняет банковский счет заемщика на размер ипотечного кредита. В этот момент появляются новые деньги. По этой причине некоторые экономисты называют банковские депозиты “деньгами на кончике пера” (“fountain pen money”), которые создаются, когда банкиры одобряют кредит и подписывают договор [“Деньги на кончике пера” обсуждаются в Tobin (1963) и упоминаются в контексте того, что на практике банки не могут создавать деньги без ограничений].

Этот процесс показан на рисунке 1, на котором отображается, как новые займы влияют на балансы разных секторов экономики (подобные диаграммы балансов вводятся в статье “Просто и понятно о современных деньгах” (ссылка)). В третьем ряду на рисунке 1 показано, что новые депозиты увеличивают активы потребителя (здесь это домохозяйства и компании) - дополнительные красные столбики, а новые займы увеличивают обязательства - дополнительные белые столбики. Создана новая широкая денежная масса. Аналогично, обе части баланса коммерческого банковского сектора увеличиваются, когда создаются новые депозиты и кредиты. Важно заметить, что хотя упрощенная диаграмма на рисунке 1 показывает количество вновь созданных денег равной количеству новых займов, на практике существуют несколько факторов, приводящих к тому, что они будут отличаться. Это рассматривается в следующем разделе.

Хотя новая широкая денежная масса создана на балансе потребителей, первый ряд на рисунке 1 показывает, что в размере денежной базы не произошло изменений (по крайней мере на первый взгляд). Как обсуждалось ранее, большее количество депозитов может означать, что банки захотят или будут вынуждены держать большее количество денег центрального банка для удовлетворения снятия денег со счетов и платежей другим банками. При нормальных условиях Банк Англии предоставляет резервы коммерческим банкам “по запросу” в обмен на другие активы. Ни в каком виде суммарное количество резервов напрямую не ограничивает количество выдаваемых банками кредитов или создание вкладов.

Это описание процесса создания денег противоречит мнению, изложенному в предыдущем разделе, что банки могут давать взаймы только уже существующие деньги. Банковские депозиты - это просто записи о том, сколько банк должен своим клиентам. Поэтому они являются обязательством банка, а не активом, который можно отдать взаймы. Есть также связанное с этим заблуждение, что банки отдают взаймы свои резервы. Банк может одолжить свои резервы только другому банку, клиенты банка не имеют доступа к счетам банка в Банке Англии [Частично это происходит от того, что экономисты используют термин “резервы”, когда говорят об “избытке резервов” - балансом, превышающих требования к обеспечению ликвидности. В этом контексте фраза “отдавать резервы в долг”, является кратким способом описания процесса увеличения кредитования пока банк не достигнет предельного уровня. Так как требований по резервам в Великобритании нет, этот процесс не так важен для банков Великобритании].

Другие способы создания и уничтожения депозитов

Также как выдача кредита создает деньги, выплата кредита деньги уничтожает [Спад кредитования в Великобритании, начиная с 2008 года, является главной причиной того, почему рост денежной массы в экономике был намного меньше, чем во времена, предшествующие кризису. Это обсуждается в Bridges, Rossiter and Thomas (2011) и Butt et al (2012)]. Например, предположим, что покупатель на протяжении месяца тратил деньги в супермаркете, используя кредитную карту. Каждая покупка увеличивала невыплаченную задолженность на балансе покупателя и депозиты на балансе супермаркета (аналогично тому, что показано на рисунке 1). Если покупатель затем оплатит целиком эту задолженность в конце месяца, банк уменьшит размер депозита на счету покупателя на сумму задолженности по кредитной карте, таким образом он уничтожит вновь созданные деньги.

Выдача кредитов банками и оплата их потребителями - наиболее значительные способы, с помощью которых создаются и уничтожаются деньги в современной экономике. Но это не единственные способы. Создание или уничтожение депозитов также происходит тогда, когда банки (включая центральный банк) покупают или продают активы у потребителей или, что случается чаще, у компаний или государства.

Покупка и продажа банками государственных облигаций - один из наиболее важных видов покупки и продажи активов, когда создаются и уничтожаются деньги. Банки часто покупают государственные облигации в качестве части портфеля ликвидных активов, которые можно быстро продать за деньги центрального банка, если например, вкладчики захотят снять большое количество наличности [Именно по этой причине, активы в виде некоторых видов государственных облигаций учитываются для удовлетворения требований пруденциальной ликвидности, как подробно описано в Farag, Harland and Nixon (2013)]. Когда банки покупают государственные облигации у небанковского частного сектора, они пополняют депозиты продавцов [На диаграмме балансов, такой как рисунок 1, покупка банком государственных облигаций у клиента будет представлена следующим образом. У клиента изменится состав активов - государственные облигации уменьшатся, депозит увеличится. У банка увеличатся обязательства на сумму нового депозита, и активы - на сумму государственных облигаций].

Банки также могут уничтожать деньги с помощью таких инструментов, как долгосрочные долговые обязательства и долгосрочные ценные бумаги. Банки управляют своими обязательствами таким образом, чтобы иметь хотя некоторое количество обязательств по основному капиталу или долгосрочный долг, чтобы смягчить определенные риски или соответствовать регуляторным требованиям. Так как эти “недепозитные” обязательства представляют долгосрочные инвестиции домохозяйств и компаний в банковскую систему, они не могут быть также легко обменены на наличность, как депозиты, и поэтому увеличивают устойчивость банка. Когда банки продают такие долгосрочные облигации или другие ценные бумаги небанковским финансовым компаниям, эти компании платят за них деньги, также использую депозиты. Размер депозитов (или количество денег), то есть обязательств банковского сектора, уменьшается, а размер недепозитных обязательств увеличивается [Покупки коммерческими банками государственных облигаций и выпуск своих долгосрочных ценных бумаг оказали сильное влияние на рост широкой денежной массы во время финансового кризиса, как утверждается в Bridges, Rossiter and Thomas (2011) and Butt et al (2012)].

В закрытой экономике покупка и продажа существующих активов и выпуск долгосрочных облигаций может привести к разрыву между кредитами и депозитами. Кроме того, в открытой экономике, такой как в Великобритании, депозиты могут переходить от внутренних резидентов к иностранным, или депозиты в фунтах стерлинга могут быть сконвертированы в депозиты в иностранных валютах. Такие транзакции сами по себе не уничтожают деньги, но депозиты иностранных резидентов и депозиты в иностранных валютах не всегда учитываются как часть денежной массы внутри страны.

Пределы увеличения широкой денежной массы

Хотя коммерческие банки создают деньги при выдачи кредитов, на практике они не могут это делать без ограничений. В частности, стоимость кредита, то есть процент по кредиту плюс дополнительные сборы, взимаемая банком, влияет на количество домохозяйств и компаний, которые обратятся за кредитом. На стоимость кредита влияют несколько факторов, не в последнюю очередь, денежно-кредитная политика Банка Англии, которая влияет на уровни процентных ставок в экономике.

Ограничения на создание денег в банковской системе обсуждались в статье нобелевского лауреата по экономике Джеймса Тобина (James Tobin), и эта тема в последнее время стала предметом дебатов между экономическими экспертами и блогерами [В Tobin (1963) утверждается, что у банков нет “кувшина вдовицы” (отсылка к библейской истории, упомянутой Джоном Мейнардом Кейнсом). В этой истории вдова во время голода могла чудесным образом пополнять кувшин с маслом. Тобин утверждает, что существуют пределы того, сколько кредитов может автоматически компенсироваться вкладами]. В современной экономике существует три главных набора ограничений для банка на количество создаваемых денег.

1) Сами банки сталкиваются с пределом того, сколько они могут выдать кредитов. А именно:

- рыночные силы ограничивают кредитование, потому что банки на конкурентном рынке должны получать прибыль

- Кредитование также ограничено, потому что банки должны предпринять ряд шагов, чтобы смягчить риски, связанные с выдачей кредитов

- Регуляторная политика действует как ограничение на деятельность банков для смягчения рисков, которые могут подорвать стабильность банковской системы

2) Создание денег также ограничено поведением владельцев денег, домохозяйств и компаний. Домохозяйства и компании, получив вновь созданные деньги, могут выполнить транзакции, которые тут же уничтожат их, например, выплатив уже имеющиеся кредиты.

3) Последним ограничением создания денег является денежно-кредитная политика. Оказывая влияние на процентные ставки в экономике, политика Банка Англии влияет на то, сколько домохозяйства и компании смогут занять. Это происходит как прямо через влияние на ставку кредита, которую устанавливают банки, но также и косвенно через общий эффект, который политика оказывает на экономическую активность. В результате Банк Англии старается обеспечить такой рост денежной массы, чтобы он соответствовал цели низкой и стабильной инфляции.

Ограничения кредитования банков

Рыночные силы, с которыми сталкиваются банки

Рисунок 1 показывает, что для обобщенного банковского сектора кредиты изначально создаются одновременно с соответствующими их депозитами. Но это не означает, что конкретный банк может выдавать кредиты и создавать деньги без ограничений. Так происходит потому, что банки должны получать прибыль на конкурентном рынке и должны адекватно управлять рисками, связанными с кредитованием.

Банки получают оплату процентов по активам, таким как займы, но они также обычно должны сами платить проценты по обязательствам, таким как сберегательные счета. Бизнес-модель банка основана на получении большего процента по займам (или другим активам), чем они платят процентов по депозитам и другим обязательствам. Проценты и по активам и по обязательствам зависят от политики, устанавливаемой Банком Англии, который действует как последнее ограничение на создание денег. Коммерческие банки используют разницу или спред между ожидаемым доходом по активам и расходам по обязательствам, чтобы покрыть операционные издержки и получить прибыль [См. Button, Pezzini and Rossiter (2010) для объяснения как банки устанавливают стоимость кредита]. Для привлечения клиентов и выдачи большего количества кредитов, банк обычно вынужден снижать ставку кредитования по сравнению со своими конкурентами. Но как только он выдал кредит, он может сразу “потерять” вклад, который только что создал. Вклад может уйти к конкуренту. Оба эти фактора влияют на прибыльность выдачи кредитов для конкретного банка и влияют на то, как много кредитов будет выдано.

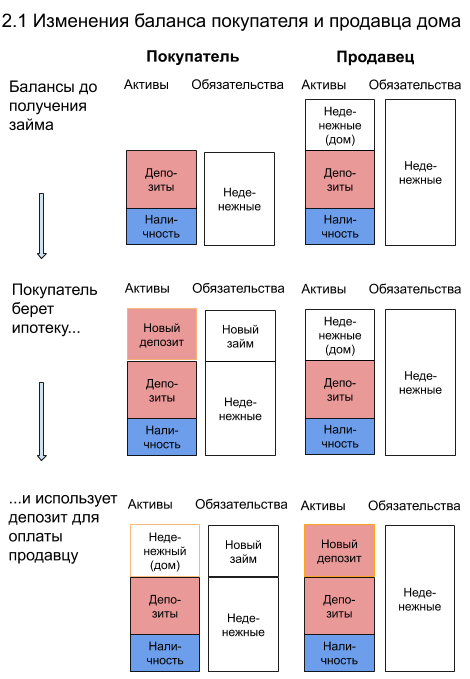

Например, предположим, что конкретный банк снизил процентную ставку по кредиту и привлек клиента, который взял ипотеку, чтобы купить дом. В тот момент, когда ипотечный кредит выдан, счет клиента пополняется на соответствующую сумму. Но как только клиент покупает дом, вклад переходит к продавцу дома. Эта ситуация показана на рисунке 2.1. У покупателя остается новый актив в форме дома и новое обязательство в форме нового займа. У продавца остались деньги в форме банковского депозита вместо дома. Скорее всего, счет продавца находится в другом банке, чем у покупателя. Поэтому, когда транзакция завершена, новые депозиты будут перемещены в банк продавца, как показано на рисунке 2.2. В банке покупателя тогда останется меньше депозитов, чем активов. Сначала банк покупателя должен рассчитаться с банком продавца и перемещает для этого резервы. Но тогда банк покупателя остается с меньшим количеством резервов и большим количеством кредитов, относительно депозитов, чем было раньше. Это скорее всего будет проблемой для банка, так как это увеличивает риск, что он не сможет удовлетворить исходящие денежные потоки. На практике банки выдают такие кредиты каждый день, поэтому, если банк будет выдавать кредиты таким образом, он быстро исчерпает свои резервы.

Банки поэтому пытаются привлечь и удержать дополнительные обязательства, одновременно с выдачей новых кредитов. На практике другие банки также хотят выдавать кредиты и создавать депозиты, и одним из способов будет привлечь некоторые из этих вновь создаваемых депозитов. В конкурентном банковском секторе банки могут, например, поднимать проценты по сберегательным счетам, которые они предлагают домохозяйствам. Привлекая новые депозиты, банк может увеличить количество выдаваемых кредитов без исчерпания резервов, как показано в четвертой строке на рисунке 2.2. Есть и другой способ. Банк может взять кредит в другом банке или привлечь другие формы обязательств, по крайней мере временно. Но либо через депозиты либо через обязательства, банк должен привлечь и удержать определенные фонды, чтобы продолжить расширять кредитование. Стоимость привлечения определяется, исходя из того, что банк хочет заработать, выдавая кредиты, что в свою очередь зависит от размера ключевой ставки, которую устанавливает Банк Англии. Например, если банк продолжит привлекать новых заемщиков и будет увеличивать кредитование, снижая процентную ставку по ипотеке, и привлекать новые депозиты, повышая процентную ставку по депозитам, он вскоре перестанет получать прибыль. Поэтому конкуренция за кредиты и депозиты и желание получить прибыль являются ограничением на создание денег.

Управление рисками, связанными с выдачей кредитов

Банки также должны управлять рисками, связанными с выдачей кредитов. Один из способов - это привлечь относительно стабильные депозиты для баланса кредитов, то есть депозиты, которые с трудом или невозможно снять в больших количествах. Это может действовать как дополнительное ограничение на размер кредитования банков. Например, если все депозиты, которые хранятся в банке, находятся в форме счетов с прямым доступом, такие как текущие счета, тогда есть риск, что люди обналичат множество таких депозитов в короткий промежуток времени. Так как банки стремятся выдавать кредиты на длительный срок, банк не сможет выдать эти депозиты - он столкнется с риском ликвидности. Чтобы уменьшить этот риск, банки стараются часть их депозитов фиксировать на определенный срок [Банки также защищаются от риска ликвидности, держа на своем балансе ликвидные активы (включая резервы и наличность), которые могут напрямую использоваться для покрытия исходящих денежных потоков, или могут быть сконвертированы в такие активы, которые могут напрямую использоваться. Хотя если банки покупают ликвидные активы, такие как государственные облигации, от небанковского сектора, это может создавать другие депозиты]. Потребителям скорее всего нужна компенсация за неудобство, возникающее от владения долгосрочным депозитом, которые поэтому скорее всего такие депозиты для банков будут стоить дороже. Это опять действует как ограничение на количество выдаваемых кредитов. И как обсуждалось ранее, если банки защищаются от риска ликвидности, выпуская долгосрочные обязательства, это может напрямую уничтожать деньги, если компании используют депозиты для их оплаты.

Кредитование конкретного банка также ограничивается по соображениям кредитного риска. Этот риск состоит в том, что банк выдает кредит заемщику, который может его не выплатить. Частично банк может защититься от кредитного риска, если у него будет достаточно капитала, чтобы компенсировать неожиданные потери по кредитам. Но так как кредитование всегда включает определенный риск потерь, цена этих потерь включается в стоимость кредита. Когда банк выдает кредит, процент, который он взимает обычно включает компенсацию среднего уровня ожидаемых кредитных потерь. Размер этой доли в процентной ставке будет больше, когда банки ожидают более высокий уровень потерь, например, когда кредиты выдаются заемщикам с высоким соотношением размера кредита к стоимости залогового имущества. Когда банки расширяют кредитование, их средние ожидаемые потери за кредит скорее всего увеличиваются, что делает эти кредиты менее прибыльными. Это еще больше ограничивает количество выдаваемых кредитов, и поэтому ограничивает количество создаваемых денег.

Рыночные силы не всегда приводят к тому, что банки достаточно хорошо защищают себя от кредитного риска или риска ликвидности. Поэтому пруденциальное регулирование нацелено на то, чтобы банки не брали на себя слишком большие риски при выдаче кредитов. Регулирование включает в себя требованиям к банковскому капиталу и наличию ликвидных средств. Эти требования могут действовать в качестве дополнительного тормоза на создание денег при кредитовании. Схема пруденциального регулирования и более детальная информация о капитале и ликвидности банков описывается в Farag, Harland and Nixon (2013).

Пока в данном разделе рассматривался случай, когда банк выдает дополнительные кредиты, предлагая конкуретную процентную ставку по кредитам и депозитам. Но если все банки одновременно решат выдавать больше кредитов, рост денежной массы нельзя ограничить таким способом. Хотя из одного конкретного банка депозит может перейти в другой банк, банк сам скорее всего будет привлекать депозиты, появившиеся в результате выдачи кредитов другими банками.

Существует большое количество причин, по которым множество банков одновременно начнут значительно увеличивать кредитование. Например, прибыльность кредитования по имеющимся процентным ставкам может увеличится из-за улучшения общих экономических условий. Или банки могут решить выдавать больше кредитов, если почувствуют, что снизились риски, связанные с кредитованием. Такое развитие событий иногда считается одной из причин, почему банки настолько расширили кредитование, что оно привело к финансовому кризису [См. Haldane (2009)]. Если ощущение малых рисков окажется не мотивированным, результатом будет более хрупкая финансовая система [В Tucker (2009) обсуждается возможность наличия в финансовой системе такой “иллюзии риска”]. В Великобритании одним из ответов на кризис стало создание органа макропруденциального регулирования, Комитета по финансовой политике, который занимается обнаружением, мониторингом и принятием действий для снижения рисков, угрожающих устойчивости финансовой системы в целом [В (3) Tucker, Hall and Pattani (2013) описывает описать новые полномочия для макропруденциальной политики в Великобритании после недавнего финансового кризиса].

Ограничения, возникающие из-за реакции домохозяйств и компаний

В дополнении к набору ограничений на создании денег, с которыми непосредственно сталкиваются банки, поведение домохозяйств и компаний в ответ на создание денег также может быть важным, как утверждает Тобин. Поведение небансковского частного сектора влияет на кредитование и денежную массу. Потребители решают, сколько у них будет кредитов относительно других активов таких, как собственность или акции. Домохозяйства и компании берут кредиты, потому что хотят больше тратить. Как они расходуют деньги, влияет на размер денежной массы и потенциально оказывает влияние на уровень расходов и инфляцию.

Существуют два основных варианта того, что может произойти с вновь созданными деньгами. Во-первых, как предполагает Тобин, деньги могут быть быстро уничтожены, если после их получения домохозяйства или компании выплатят имеющиеся кредиты. Иногда называется “теорией обратного притока” [См. Kaldor and Trevithick (1981)]. Например, покупатель, который в первый раз покупает дом, может взять ипотеку и купить его у пожилого человека, который в свою очередь выплатит имеющуюся у него ипотеку и переедет к своей семье. Как обсуждалось ранее, возврат кредита уничтожает деньги, также как выдача кредита создает их. Поэтому в этом случае баланс для покупателей в экономике возвратится в положение, которое было до выдачи кредита.

Во-вторых, вновь созданные банками деньги могут быть потрачены. Чтобы вновь созданные денег уничтожились, необходимо чтобы они дошли до домохозяйств и компаний, у которых есть взятые кредиты и которые хотят их оплатить. Но так будет не всегда, так как активы и долговые обязательства неравномерно распределены между субъектами в экономике [См. Kamath et al (2011)]. Вместо этого деньги могут попасть к домохозяйствам и компаниям, у которых положительный баланс финансовых активов. Например, к пожилому человеку, который уже выплатил ипотеку или к компании, у которой достаточно ликвидных активов для покрытия расходов. У них может оказаться больше денег, чем они рассчитывали. Тогда они попытаются избавиться от “излишка” денег, увеличив расходы на товары и услуги. Компания , например, в этом случае может купить другие высокодоходные активы.

Эти сценарии того, что происходит с вновь созданными деньгами (деньги быстро уничтожаются или расходуются), очень по-разному влияют на экономическую активность.В последнем случае деньги могут переходить к разным домохозяйствам и компаниям, которые в свою очередь увеличивают расходы. Этот процесс, иногда называемый эффект “горячей картошки” (‘hot potato’ effect), может привести, при прочих равных, к увеличению инфляционного давления в экономике [Этот механизм детально объясняется в статьях Laidler (1984), Congdon (1992, 2005), Howells (1995), Laidler and Robson (1995), Bridges, Rossiter and Thomas (2011) и Bridges and Thomas (2012)]. Наоборот, если деньги быстро уничтожаются, как в первом сценарии, это не приводит к дальнейшим эффектам в экономике.

В этом разделе до сих пор рассматривалось как действия банков, домохозяйств и компаний влияют на количество денег в экономике и потому на инфляционное давление. Но конечным фактором, определяющим денежные условия, является денежно-кредитная политика центрального банка.

Денежно-кредитная политика - последнее ограничение на создание денег

Одной из основных целей Банка Англии является обеспечение монетарной стабильности, то есть удержания инфляции потребительских цен на уровне 2%, установленном правительством. В приложении к данной статье объясняется, что в разные периоды времени разные индикаторы денежной массы росли с таким же темпом, как и номинальные расходы, что определяет инфляционное давление в экономике в среднесрочной перспективе. Таким образом, правильный выбор денежно-кредитной политики для достижения целевого показателя инфляции должен в конечном итоге обеспечить стабильный уровень кредитования и создания денег. В этом разделе объясняется взаимосвязь между денежно-кредитной политикой и различными видами денег.

В обычное время Комитет по кредитно-денежной политике, как и большинство аналогичных структур в других странах, проводит политику, устанавливая краткосрочные процентные ставки, а именно устанавливая процентную ставку на использование резервов центрального банка коммерческими банками. Из-за того, что центральный банк является монополистом в предоставлении резервов, а также потому, что на них существует спрос (резервы, являются средством для расчетов между банками), цена использования резервов оказывает важное влияние на другие процентные ставки в экономике.

Проценты, которую банки могут получить по деньгам, хранящимся в центральном банке, влияет на процент, по которому банки дают взаймы на рынке фунтов стерлингов - валютном рынке, на котором Банк Англии и коммерческие банки кредитуют друг друга и другие финансовые институты. Подробности того, как Банк Англии использует операции на валютном рынке для реализации денежно-кредитной политики и как операции, которые выполняются центральными банками разных стран, отличаются друг от друга, обсуждается в Clews, Salmon and Weeken (2010) [Схема операций Банка Англии на рынке фунта стерлингов изложена в “Красной книге” Банка, доступной по ссылке. Последние изменения на рынке фунта стерлингов описаны в Jackson and Sim (2013)]. Межбанковская процентная ставка оказывает влияние на более широкий диапазон процентных ставок на различных рынках с разным уровнем погашения, включая процентные ставки, которые банк взимает с заемщиков и предлагает вкладчикам [В Bank of England (1999) обсуждается этот трансмиссионный механизм денежно-кредитной политики более подробно]. Влияя на стоимость кредита таким образом, денежно-кредитная политика оказывает влияние и на создание широкой денежной массы.

Такое описание отношений между денежно-кредитной политикой и деньгами отличается от того, что дается во многих базовых учебниках, где центральные банки определяют размер широкой денежной массы через “денежный мультипликатор”, изменяя количество резервов [В Benes and Kumhof (2012) более подробно обсуждается миф о денежном мультипликаторе]. В этом взгляде центральный банк проводит монетарную политику устанавливая размер резервов. А так как предполагается, что существует фиксированное соотношение между широкой денежной массой и денежной базой, эти резервы мультиплицируется в возрастающее количество банковских депозитов, когда банк увеличивает кредитование.

Ни один шаг в этой истории не описывает правильно отношение между деньгами и монетарной политикой в современной экономике. Центральные банки обычно не устанавливают размер резервов для изменения краткосрочной процентной ставки [Как рассматривается в Disyatat (2008)]. Напротив, они сконцентрированы на цене резервов и устанавливают различные процентные ставки [В Bindseil (2004) дается подробный отчет о том, как работает монетарная политика через установку краткосрочных процентных ставок]. Банк Англии управляет процентной ставкой предоставляя резервы и выплачивая проценты по резервам в соответствии с установленной ключевой ставкой. Предложение резервов и наличности (которые вместе составляют денежную базу) определяется спросом на резервы для расчетов между банками и спросом на наличность от потребителей. Центральный банк обычно всегда удовлетворяет этот спрос.

Поэтому спрос на денежную базу является скорее следствием, чем причиной выдачи банками кредитов и создания широкой денежной массы. Так происходит потому, что решение банков расширять кредитование основывается на получении прибыли в каждый конкретный момент времени. Как обсуждалось выше, прибыльность кредитования зависит от нескольких факторов. Один из них, это стоимость фондов для банка, которая тесно связана с процентной ставкой, взимаемой за пользование резервами (ключевой процентной ставки).

Количество уже имеющихся в системе резервов не ограничивает создание широкой денежной массы через кредитование [В Carpenter and Demiralp (2012) показано, что изменения в размере резервов не связано с изменениями в количестве займов в США]. Теория денежного мультипликатора обычно указывает на требования центрального банка по резервированию, когда банки обязаны держать минимальное количество резервов на фиксированном уровне по отношению к депозитам. Но эти требования к резервам являются маловажным аспектом монетарной политики в большинстве развитых экономик [Банк Англии на текущий момент не предъявляет требований к обеспечению резервами, например. Он требует от банков для некоторых обязательств, чтобы часть не приносящих процент “депозитов нормы ликвидности” хранились в Банке Англии. Но функции этих депозитов неоперационные. Их единственная цель обеспечить доход для Банка Англии. В Bernanke (2007) рассказывается, что в США требования к резервам теперь играют все меньшую роль в качестве ограничителя, чем было в прошлом].

Менее строгая денежно-кредитной политика может увеличить размер широкой денежной массы путем снижения процентов по кредитам и увеличения их количества. Увеличенная денежная масса сопровождается увеличением расходов в экономике, что может привести к тому, что банки и их клиенты увеличат спрос на резервы и наличность [В Kydland and Prescott (1990) было показано, что широкая денежная масса проциклична, а денежная база слегка отстает от цикла]. Таким образом в реальности теория денежного мультипликатора работает обратно тому, как обычно описывается.

Политика QE - создание широкой денежной массы напрямую с помощью монетарной политики

В предыдущем разделе обсуждалось, почему монетарную политику можно рассматривать как последний предел созданию денег коммерческими банками. Но коммерческие банки могут также создавать слишком мало денег и не соответствовать установленной цели по инфляции. В обычные времена Комитет по денежно-кредитной политики может ответить на это снижением ключевой процентной ставки для стимулирования кредитования и следовательно создания денег. Но в ответ на финансовый кризис Комитет снизил ставку до 0.5% - так называемой нижней эффективной границы.

Когда краткосрочные процентные ставки достигли нижней эффективной границы, центральный банк не может обеспечить дальнейшее стимулирование экономики, снижая ее еще ниже [Если центральный банк снизит процентную ставку ниже нуля, банки могут обменять свои резервы на наличность, которая приносит более высокий процент (ноль или немного меньше после учета стоимости хранения]. Или говоря по-другому, спрос на резервы центрального банка исчезнет, поэтому центральный банк не сможет больше влиять на экономику, изменяя стоимость этих резервов. Одним из способов дальнейшего стимулирования экономики является программа выкупа активов (QE). Как и снижение ключевой ставки, выкуп активов является способом, с помощью которого центральный банк может смягчить монетарную политику для стимулирования экономики и достижения заданного уровня инфляции. Но роль денег в этих двух методах разная.

QE сдвигает фокус монетарной политики на увеличение количества денег - центральный банк покупает активы, финансируемые созданием широкой денежной массы и соответствующим увеличением резервов центрального банка. У продавцов активов вместо государственных облигаций остаются вновь созданные депозиты. У них скорее всего окажется больше денег по отношению к другим активам, чем им бы хотелось. Поэтому они захотят сбалансировать портфели активов, например, используя новые депозиты для покупки высокодоходных активов компаний, таких как облигации или акции. Это приведет к эффекту “горячей картошки”, о котором говорилось выше. Эти действия повысят стоимость активов и снизят затраты компаний на привлечение средств на рынке. В свою очередь, это должно привести к увеличению расходов в экономике [Влияние QE на экономику описано более подробно в Benford et al (2009), Joyce, Tong and Woods (2011) и Bowdler and Radia (2012). Роль денег более конкретно описана в Bridges, Rossiter and Thomas (2011), Bridges and Thomas (2012) и Butt et al (2012)]. То, как работает QE, отличается от двух распространенных заблуждений относительно выкупа активов: что QE дает банкам “бесплатные деньги” и что главная цель QE состоит в увеличении резервов в банковской системе, чтобы банки увеличили кредитование, как это описывается в теории денежного мультипликатора. Этот раздел объясняет связь денег и QE и развенчивает эти заблуждения.

Связь между QE и количеством денег

QE напрямую влияет на размер как денежной базы, так и широкой денежной массы, из-за способа, с помощью которого Банк покупает активы. Политика QE направлена на покупку активов (государственных облигаций) в основном у нефинансовых организаций, таких как пенсионные фонды и страховые компании. Рассмотрим, например, покупку государственных облигаций на 1 млрд фунтов у пенсионного фонда. Одним из способов, с помощью которого Банк может выполнить покупку, будет напечатать банкноты на эту сумму и напрямую передать их пенсионному фонду. Но выполнение транзакции с помощью такого огромного количества банкнот непрактично. Поэтому такого рода транзакции выполняются, используя электронные формы денег.

Так как у пенсионного фонда нет счета в Банке Англии, в качестве посредника используется коммерческий банк, в котором находится счет фонда. Банк пенсионного фонда пополняет счет фонда на 1 млрд фунтов в обмен на государственные облигации. Это показано, в первой строке на рисунке 3. Банк Англии оплачивает покупку выдавая резервы банку пенсионного фонда, он выдает коммерческому банку долговые расписки (вторая строка). Балансы коммерческого банка увеличиваются: новые обязательства по депозитам соответствуют новым активам в форме резервов (третья строка).

Два заблуждения о том, как работает QE

Почему дополнительные резервы не являются “бесплатными деньгами” для банков

Хотя покупка активов центральным банком влияет на балансы коммерческих банков, основная роль этих банков выступать в качестве посредника для облегчения транзакции между центральным банком и пенсионным фондом. Дополнительные резервы, показанные на рисунке 3, выступают как побочный продукт этой транзакции. Иногда утверждают, что эти резервы представляют собой “бесплатные деньги” для банков, потому что они являются активами, которые приносят для банков процент. Хотя банки действительно получают процент по вновь созданным резервам, QE также создает соответствующие обязательства для банка в виде депозита пенсионного фонда, по которому банк сам должен выплачивать проценты. Другими словами, политика QE оставляет банк с долговыми расписками от центрального банка, но также и с долговые расписки покупателям (в данном случае, пенсионному фонду) и проценты по ним зависят от ключевой ставки.

Почему дополнительные резервы не мультиплицируется в новые займы и широкую денежную массу

Как обсуждалось выше, трансмиссионный механизм QE основан на эффекте вновь создаваемой широкой денежной массы (а не денежной базы). Трансмиссия начинается с создания депозита на балансе владельца актива вместо государственных облигаций (рисунк 3, первая строка). Важно то, что резервы, созданные в банковском секторе (рисунок 3, третья строка), не играю центральную роль. Это происходит потому, что банки не выдают кредиты напрямую из резервов. Резервы - это долговые расписки центрального банка, выданные коммерческим банкам. Банки могут использовать их, что проводить платежи друг другу, но они не могут “одолжить” их своим клиентам, у которых нет счетов в центральном банке. Когда банки выдают дополнительный кредит, они создают соответствующий депозит. При этом количество резервов не меняется.

Более того, новые резервы механически не мультиплицируются в новые займы и новые депозиты, как предсказывает теория денежного мультипликатора. QE увеличивает широкую денежную массу, напрямую не приводя и не требуя увеличения кредитования. В то время как первая часть теории денежного мультипликатора остается в силе во время QE - денежная позиция механически определяет количество резервов - вновь созданные резервы сами по себе существенно не стимулируют банки к созданию новых широких деньги путем кредитования. Возможно, что QE может не напрямую привести тому, что банки захотят выдавать больше новых кредитов, например, сокращая стоимость фондов или увеличивая количество кредитов при увеличении деловой активности [Подобный механизм, когда QE приводит к увеличению кредитования, позволяя привлекать более надежные фонды, рассмотрен в Miles (2012)]. Но с такой же вероятностью, QE может привести к тому, что компании будут выплачивать взятые ранее кредиты, если компании будут выпускать больше облигаций и других ценных бумаг, и использовать привлеченные средства для выплаты кредитов. В итоге QE может привести как к увеличению, так и к уменьшению количества выданных кредитов. Однако, эти каналы не рассматриваются как ключевые части трансмиссионного механизма. Вместо этого QE работает в обход банковского сектора, стремясь напрямую увеличивать расходы частного сектора [Эти каналы вместе с эффектов QE, оказываемым на банковское кредитование, более подробно рассмотрены в Butt et al (2012)].

Заключение

Статья описывает, как в современной экономике создаются деньги. Большая часть денежной массы в обращении создается не с помощью печатного станка Банка Англии, а коммерческими банками. Банки создают деньги, когда выдают кредиты клиентам или покупают активы. В противоположность тому, что описано в учебниках, Банк Англии напрямую не контролирует размер денежной базы и широкой денежной массы. Банк Англии, тем не менее, может влиять на количество денег в экономике. В обычные времена он делает это, используя денежно-кредитную политику, устанавливая процентную ставку, которую коммерческие банки платят за использование резервов центрального банка. В недавнее время Банк оказался ограничен нижней эффективной границей и стал применять программу выкупа активов для увеличения размера широкой денежной базы в обращении. Это в итоге оказывает влияние на цены и размер разного рода активов, включая деньги.

Приложение 1. Информация о различных видах денег и денежных агрегатах

Одной из главных целей Банка Англии является обеспечение стабильности валюты, удерживая инфляцию на уровне 2%, заданном правительством. Хорошо известно, выражение Милтона Фридмана (1963), что “инфляция всегда и повсюду денежный феномен”. Поэтому изменения в предложении денег могут содержать важную информацию о расходах и инфляционном давлении в экономике. Так как деньги необходимы для совершения покупок и оплаты услуг, они содержат прямую информацию о текущем уровне номинальных расходов. Также они могут предоставлять инкрементальную информацию о будущих изменениях в номинальных расходов и также могут быть полезным индикатором будущего инфляционного давления. Наконец, поведение денежной массы помогает понять природу денежного трансмиссионного механизма, особенно когда монетарная политика проводится через “количественное смягчение” (QE).

На практике трудность состоит в том, чтобы понять какие измерения денег подходят для каких целей. Банк Англии в настоящий момент подсчитывает определенное количество денежных агрегатов и публикует различные наборы данных, определение которых представлены в таблице в приложении. График А показывает некоторые длительные исторические ряды изменения денежных агрегатов по сравнению с номинальными расходами в экономике [В этих рядах совмещены текущие данные Банка Англии с историческими данными по денежным агрегатам]. Так как за последние 150 лет монетарная политика в Великобритании сильно менялась, вряд ли единственный денежный агрегат может идеально отразить информацию, информацию содержащуюся в деньгах. Финансовый сектор Великобритании также претерпел ряд изменений, которые следует учитывать при поиске связи между деньгами и расходами. Например, в периоды, когда финансовый сектор рос быстрее относительно других секторов экономики (как было в начале 1980-х и 2000-х годах), наблюдалась тенденция к более быстрому росту широкая денежная масса относительно номинальных расходов.

Более узкие определения денег, такие как банкноты и монеты и депозиты до востребования (счета, которые можно закрыть немедленно без штрафов), в принципе, являются лучшими подтверждающими индикаторами расходов, так как эти виды денег используются для выполнения большинства транзакций с товарами и услугами. Сумма банкнот, монет и депозитов до востребования, которыми владеет небанковский частный сектор, иногда называется деньги с нулевым сроком погашения или “MZM” [Также можно посчитать другое узкое определение денег, известное как не приносящий процент агрегат М1. Это определение теперь менее полезно, так как по большинству депозитов до востребования теперь уплачиваются проценты. Например, во время финансового кризиса, когда процентные ставки упали практически до нуля, не приносящий процентов агрегат М1 заметно вырос, так как относительная цена владения таких депозитов резко упала по сравнению с приносящим процент. Поэтому М1 был бы плохим сигналом о росте номинальных расходов в экономике].

Более широкие определения денег могут быть полезны в качестве инкрементальных индикаторов будущих расходов и раскрывать природу трансмиссионного механизма. М2, например, дополнительно включает срочные депозиты домохозяйств, такие как сберегательные счета [М2 содержит банкноты и монеты небанковского частного сектора плюс розничные депозиты, то есть депозиты которые, приносят определенный процент. Это в основном депозиты домохозяйств, но бывают и корпоративные депозиты]. А М4 еще более широкое определение, которое включает депозиты до востребования и срочные счета, которые держат нефинансовые компании и небанковские финансовые компании. В основной статье объясняется как политика QE работает, сначала увеличивая депозиты финансовых организаций. Так как эти компании перебалансируют свои портфели, цены активов скорее всего будут расти с задержкой, приводя к увеличению расходов домохозяйств и компаний. Поэтому мониторинг широких денежных агрегатов было важной частью определения эффективности QE [См. Bridges, Rossiter and Thomas (2011) и Butt et al (2012)].

Некоторые эконометрические исследования заявляют, что движения широкой денежной массы между секторами также может предоставить полезную информацию о расходах [См, например, Astley and Haldane (1995), Thomas (1997a, b) и Brigden and Mizen (2004)]. Например, депозиты нефинансовых компаний похоже являются главным индикатором инвестиций бизнеса. Можно также попробовать сравнить разные типы узких и широких определений денег, используя разные метрики и посмотреть какие виды денег используются в транзакциях. Это называется индекс Дивизиа [См., например Hancock (2005)]. На практике, процент уплачиваемый на разные виды денег используется как весовой коэффициент. Так происходит потому, что физические лица и компании держать деньги, которые приносят низкий процент относительно других финансовых инструментов, только если это компенсируется получением большего количества транзакционных услуг.

Определение подходящих измерений денег усложняется постоянным развитием финансового сектора. Развитие заключает, в расширении спектра инструментов, которые могут служить в качестве денег и спектром финансовых организаций, которые занимают или хранят депозиты в традиционной банковской системе. Например, соглашения о продаже и обратной покупке (известные как РЕПО), когда компания соглашается купить определенный финансовый инструмент у банка с соглашением позже обратно продать его банку, теперь включаются в М4, так как требования, предъявляемые к банку, можно рассматривать как обеспеченный депозит.

Дополнительно, некоторые экономисты утверждают, что определенный спектр инструментов, которые принимают залоговое обеспечение для разных типов займов, также можно включать в широкое определение денег [См., например, Singh (2013)]. Депозиты таких организаций, известных как “промежуточные другие финансовые корпорации” (IOFC) скорее всего отражают активность внутри банковской системы и не связаны напрямую с расходами в экономике [См. Burgess and Janssen (2007) и ссылку]. По этой причине, первичным измерением широкого определения денег Банка Англии является M4ex, которое не включает депозиты организаций IOFC.

Приложение 2. Распространенные денежные агрегаты, которые можно рассчитать по данным, доступным в Великобритании (a)

В скобках приводится период, на который доступны данные для расчета агрегата.

Банкноты и монеты (1870 - настоящее время(c)) - банкноты и монеты в обращении вне Банка Англии. Самое узкое определение денег. Используется как индикатор транзакций, основанных на наличности.

М0 (1870 - настоящее время(c)) - банкноты и монеты плюс резервы центрального банка. Исторически денежная база использовалась для вычисления денежного мультипликатора. Часто используется для приблизительного расчета размера баланса Банка Англии. Данные больше не публикуются Банком Англии, но могут быть восстановлены (d).

Не приносящий процент М1 (1921 - настоящее время(c)) - банкноты и монеты плюс не приносящие процентов депозиты до востребования, которые держит небанковский частный сектор. Индикатор транзакций товаров и услуг, теперь менее полезен, так как сейчас большинство депозитов до востребования приносят процент в той или иной форме. Данные не публикуются Банком Англии, но могут быть восстановлены из публикуемых данных.

MZM (1977 - настоящее время) - банкноты и монеты плюс все депозиты до востребования, которые держит небанковский частный сектор. Индикатор транзакций товаров и услуг, теперь менее полезен, так как сейчас большинство депозитов до востребования приносят процент в той или иной форме. Данные не публикуются Банком Англии, но могут быть восстановлены из публикуемых данных. Банк также рассчитывает определение, основываясь на определении М1 Европейского центрального банка.

М2 или розничное М4 (1982 - настоящее время) - банкноты и монеты плюс все розничные депозиты (включая срочные), которые держит небанковский частный сектор. Более широкое определение, чем MZM, включающее все розничные депозиты. Ключевая добавка срочные депозиты домохозяйств и некоторые срочные корпоративные депозиты. Публикуется Банком Англии. Банк также рассчитывает определение, основываясь на определении М2 Европейского центрального банка.

М3 (1870 - 1990(c)) - банкноты и монеты плюс депозиты до востребования и срочные депозиты, которые держит небанковский частный сектор (исключая строительные общества). До 1987 года первичный широкий денежный агрегат, рассчитываемый Банком Англии. Банк также рассчитывает определение, основываясь на определении М3 Европейского центрального банка.

М4 (1963 - настоящее время) - банкноты и монеты, депозиты, сертификаты на депозиты, РЕПО и финансовые инструменты со сроком погашения менее пяти лет, которые держит небанковский частный сектор. До 2007 года первичный широкий денежный агрегат, рассчитываемый Банком Англии.

М4ex (1997 - настоящее время) - М4 минус депозиты компаний IOFC. Начиная с 2007 года первичный широкий денежный агрегат, рассчитываемый Банком Англии.

Дивизиа (1977 - настоящее время) - взвешенная сумма разных видов денег, нацеленная взвесить разные компоненты широких определений денег в соответствии с трансакционными услугами, которые они предлагают (e).

Примечания: (a) Все определения ссылаются только на инструменты в фунтах стерлингов. Некоторые определения менялись в разное время. Например, оригинальный агрегат М3 включал депозиты государственного сектора и депозиты в иностранной валюте небанковского частного сектора (ссылка). (c) Эти ряды используют данные по Capie and Webber (1985). (d) Данные по М0 перестали публиковаться вследствие реформ Банка Англии по операциям на денежных рынках в 2006 году (ссылка) (e) Индексы Дивизиа других финансовых корпораций и небанковского сектора прекратились публиковаться в 2013 году (ссылка)