Мы подготовили обзор по привлечению к уголовной ответственности по налоговым и другим предпринимательским составам по итогам 2018 и начала 2019 года. Цель: дать объективную картину реальных рисков. А они есть.

При подготовке статьи использовались только официальные данные МВД, Генеральной прокуратуры, Следственного комитета, ФНС, Росстата, а также Департамента судопроизводства Верховного суда РФ.

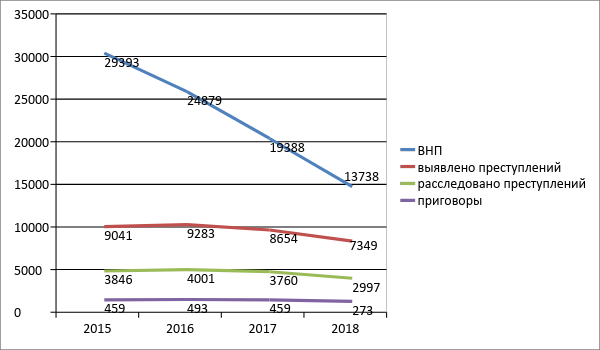

Выездные проверки

Пока правительство обсуждает регуляторную гильотину, реальная гильотина по налоговым преступлениям работает во всю, но нельзя не признать — она стала более избирательной:

Ежегодное снижение количества выездных налоговых проверок повлекло и снижение выявленных налоговых преступлений (материалы, по которым зарегистрированы в КУСП — книге учета сообщений о преступлениях), а значит и расследованных (по которым возбуждены уголовные дела).

Приговоры

Между выявленным налоговым преступлением и возбужденным уголовным делом целая пропасть, в которой некоторые материалы проверок прекращаются постановлениями об отказе в возбуждении уголовного дела, некоторые — за возмещением ущерба или за истечением срока привлечения к ответственности, некоторые «футболятся» месяцами между районами или оперативным подразделением и следствием, а некоторые, прекращаются по основаниям, не предусмотренным УПК РФ.

До суда и приговоров дел доходит еще меньше: за 6 месяцев 2018 года — 273 приговора. Статистику за год судебный департамент подведет в июне.

Если дело дойдет до суда, то по налоговому составу реально сесть в тюрьму! За 6 месяцев 2018 года это сделали 25 человек, причем 3 человека получили свыше 5 лет лишения свободы:

Мы свели составы преступлений и санкции в единую таблицу:

Налоговые преступления в основном касаются мужчин. Из 121 осужденного по ч. 2 ст. 199 УК РФ, только 17 женщин. По странному стечению обстоятельств, наши семинары по оптимизации налогов и защите бизнеса посещают преимущественно (до 70%) женщины. Видимо они больше беспокоятся о собственной безопасности. Есть над чем задуматься мужчинам собственникам и руководителям бизнеса.

Недоимки

Почти каждая выездная налоговая проверка — потенциально возбужденное в отношении руководителя уголовное дело, среднего размера доначислений в 22 млн. рублей вполне хватает на ч. 2 ст. 199 УК РФ:

Полицейских интересуют и меньшие суммы недоимок. Согласно данным ФНС, одно потенциально-выявленное налоговое преступление тянет на 12,9 млн. рублей. Если очень грубо — это обналичивание 25 миллионов рублей за три года или по 694 тыс. рублей в месяц. Исходя из этого, с уверенностью можно утверждать, что каждый бизнес начиная от малого — в зоне риска.

Но всегда есть возможность «соскочить» — в соответствии со ст. 28.1 УПК РФ — суд, а также следователь прекращает уголовное преследование в отношении лица, подозреваемого или обвиняемого в совершении налоговых преступлений, в случае, если до назначения судебного заседания ущерб, причиненный бюджетной системе Российской Федерации в результате преступления, возмещен в полном объеме (недоимка, штрафы, пени). Другое дело, что возместить ущерб нужно будет полностью и не споря.

Тенденции и перспективы

По первым частям налоговых статей уголовное дело чаще всего прекращается за истечением давности. На основании ст. 78 УПК РФ лицо освобождается от уголовной ответственности, если со дня совершения преступления истекло два года. При этом сроки давности исчисляются со дня совершения преступления (подачи недостоверной декларации) и до момента вступления приговора суда в законную силу.

Что касается тенденций 2019 года, то уже в январе 2019 года МВД рапортовало об увеличении на 3,4% по сравнению с январем 2018 года преступлений экономической направленности. При этом тяжкие и особо тяжкие преступления в общем числе выявленных преступлений экономической направленности составили 70,5%.

Газета «Коммерсант» в ноябре 2018 года опубликовала информацию о том, что для усиления борьбы с уклонениями от уплаты налогов центральный аппарат Следственного комитета России (СКР) рекомендовал своим сотрудникам выявлять и самостоятельно расследовать сопутствующие этому преступления, в том числе связанные с незаконной банковской деятельностью. Ранее подобные составы по подследственности передавались в МВД, но в СКР считают, что налоговые преступления должны расследоваться в полном комплекте с теми, которые им способствуют.

Также, работает совместный приказ МВД России N 317, ФНС России N ММВ-7-2/481@ от 29.05.2017 «О порядке представления результатов оперативно-розыскной деятельности налоговому органу» и Письмо ФНС и СК РФ N ЕД-4-2/13650@ от 13 июля 2017 года вместе с «Методическими рекомендациями «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)» (в котором налоговикам предписано искать при выездных налоговых проверках умысел для улучшений перспектив возбуждения уголовного дела).

Однако, суровость закона продолжает компенсироваться его неисполнением: в каких-то ИФНС дают менять счета-фактуры от одних однодневок на другие без доплаты налога; при выявлении использования «бумажного НДС» налоговики в большинстве случаев требуют корректировки по НДС без корректировки налога на прибыль, да и спорные контрагенты вылетают не все и не сразу.

Вывод

Необоснованная налоговая оптимизация и неумелое построение бизнеса несет в себе мину замедленного действия, которая опутывает организации виртуальными товарными остатками, задолженностями перед спорными контрагентами, займами и векселями или многочисленными ИП, разделяющими потоки с НДС и без НДС, а также номиналами и искусственно усложненной структурой. При том, что все это не нужно. Есть множество понятных инструментов, с помощью которых можно выстроить прозрачную и понятную систему, иметь практически любое количество наличных с минимальными налоговыми отчислениями и защищенными активами.

Также читайте статьи:

Топ-4 уголовных составов для предпринимателей в 2018 году>>>

Дробление бизнеса «по-московски»>>>