Всем привет!

Начать серию полезных информационных статей я хотел бы с основ. А именно инструментов с минимальным риском и соответственно минимальным доходом. Вкладов и облигаций.

Вклады.

Самый понятный и самый популярный инструмент преумножения капитала. Освобождает почти от любых сложностей с открытием и пониманием что к чему. Главное чем нужно руководствоваться при открытии вклада, это исключить все доп. услуги из договора, которые снизят итоговую доходность вклада. Карты, страховки и прочее. Не гнаться за процентом повыше ценой увеличения длительности вклада 9-12 месяцев. Ну кроме случаев когда вклады предлагают больше 10%, 12-20% это что очень много когда такое случалось в истории. Такое можно фиксировать на бОльший срок + идеально если есть возможность пополнять.

Также следует смотреть на капитализацию процентов если она есть. Если капитализация % есть, ваши проценты превращаются в сложные, также называемые "эффективная ставка".

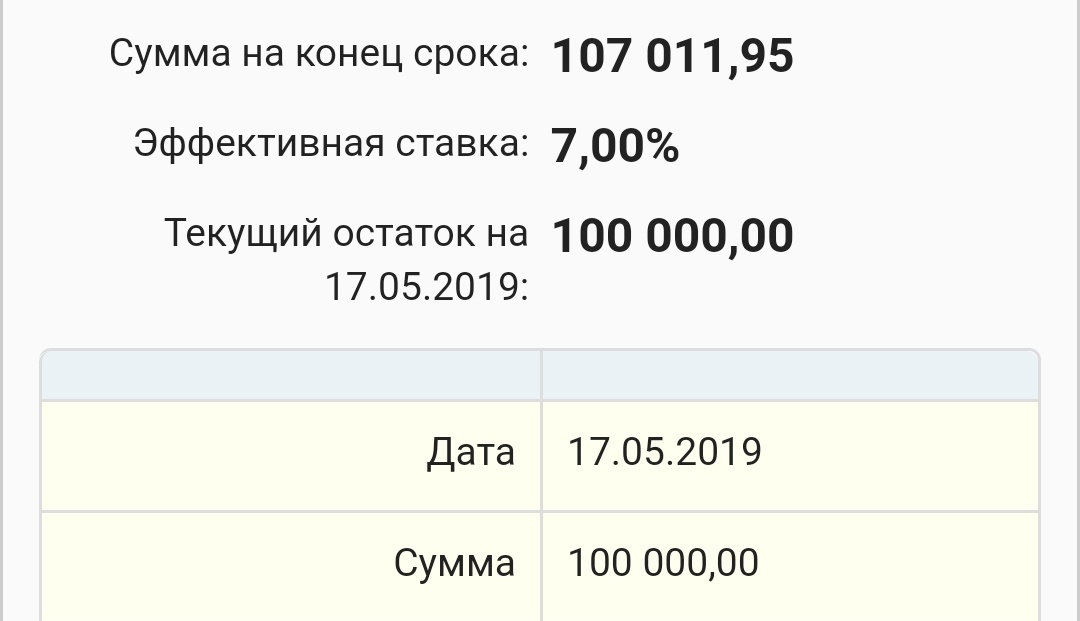

Суть такова вы кладете 100.000 рублей сроком на год под 7%. Если выплата % происходит в конце срока вы получаете:

107.000, тело вклада+проценты.

А если скажем капитализация раз в месяц, то наша ставка 7% превращается в эффективную 7.23% и получаем мы в конце 107.260 рублей мелочь, а приятно =)

Главный совет лишь в том чтобы выбирать банки из топ 10, пускай и ценой меньших процентов.

Рекомендую поиграться с данным калькулятором:

https://fincalculator.ru/kalkulyator-vkladov

Инфляция.

Ее я хочу вставить прям сюда, чтобы жизнь медом не казалась. Но и также парировать утверждение что вклады совсем уж проигрывают инфляции. Проигрывают да не совсем =)

Соответственно если каждый год класть 100.000 рублей, а % проедать, то ставка так и останется примерно 7%, то есть доход за 10 лет составит 170.0000.

А если рекапитализировать % то эффективная ставка с 7% вырастет до 9.67% и доход составит 196.700 рублей за 10 лет.

То есть вместо 7 тысяч усредненно мы будем иметь 9700 в год. Ну а если накинуть ещё 10 лет, то эффективная ставка вырастет уже до 14.5% . Так что вклады вполне себе жизнеспособны как инструмент долгосрока =)

Облигации.

Их много всяких подробно разберём в отдельной статье. Но я остановлю внимание на тех, что имеют риски сопоставимые с банковским вкладом, это это короткие ОФЗ с погашением до 1 года или чуть с хвостиком.

С учётом всех комиссий на покупку, проценты будут такими же как по вкладу, капитализация (выплата купона) раз в пол года.

Так что же выбирать максимально консервативному инвестору? У вкладов есть страхование от АСВ и минимум заморочек. У облигаций есть ИИС, где можно возвращать НДФЛ с налогов.

Можно сказать равнозначны.