Еженедельный обзор первичного рынка облигаций на внутреннем финансовом рынке. 19-20 неделя 2019г. 6.05.-19.05.2019.

Гособлигации.

Сравнительная таблица справедливой стоимости инструментов белорусского долга на внешних рынках и предложения Минфина по ставкам облигаций на внутреннем рынке

ISIN Текущая доходность,% Купон ,% Погашение XS1634369067 6,08 ↓ 6,875 28.02.2023 XS1634369224 6,67 ↓ 7,625 29.06.2027 XS1760804184 6,41 ↓ 6,2 28.02.2030 ВГДО - 252 4,2 4,2 22.08.2024

*Информацию по суверенным еврооблигациям на 17.05.2019 с boerse-stuttgart.de

По плану на 2019 год у Минфина было привлечение на внутреннем рынке $ 370 млн. С учетом проведенной в темную сделки на $300 млн с ВГДО -261 (MF-LB-USD-0261) у эмитента уже перебор по внутреннему сегменту. $ 0,5 млрд по факту на середину мая. Минфин вымывает внутренний инвестиционный ресурс и дедолларизирует его на продолжительный срок. В любом случае через год -другой инвестор , покупающий сегодня валютные облигации по нерыночным ставкам, будет вспоминать эмитента недобрым словом. А международный кредитный рейтинг может измениться с переходом к новой долговой политике в национальной валюте.

У Минфина получается договариваться с международными финансовыми институтами и банками по льготному финансированию инфраструктурных проектов (комуналка, дороги и т.п. ). Ну и договаривайтесь со Всемирным банком, китайцами и россиянами как серьезный должник. Чего позориться с этим сбором крошек в валюте на внутреннем рынке ? За прошедшую неделю объем реализации госбумаг составил по ВГДО-252 $ 1,3 млн, и столько же на доразмещении ВГДО - 260. Если уже и позориться, то строя рынок рублевых инструментов с нуля. Пора бы уже регуляторам переходить к рублевым операциям на открытом рынке.

Маленькая ремарка. В соцсетях приходилось читать мнения и желания о допуске на БВФБ последнего долларового выпуск евробондов Банка развития. Ну кто ж его сюда пустит? Как будут смотреться эти "чудные минфинки" на фоне рыночного инструмента ?

Облигации Нацбанка РБ.

У Минфина и Нацбанка благоприятный конъюнктурный момент. Курс качнули на минимумы года и владельцы валюты понесли свои сбережения в "обменники". Для этой рублевой массы нужны новые и интересные инструменты. Но регуляторы спят в шапку и ничего не предлагают. Ожидают, что через квартал им эти рубли принесут обратно? Ну значит так и будет.

Объемы рублевой ликвидности качает с хорошей амплитудой. На прошлой неделе Нацбанку опять набросали 1,2 млрд рублей. Независимо от этих "движений туда-сюда" в краткосрочных облигациях Нацбанка все равно есть хотя бы полумиллиардный постоянный долгосрочный остаток , который банки бы легко разместили на более длинные сроки, чем неделя. Регулятор отвык работать в рынке и рисует "рыночные процентные уровни" по какой-то бумажной методике. Одна квартальная операция двухмесячной давности, похоже, была исключением , не предполагающим изменения правил игры.

Корпоративные облигации.

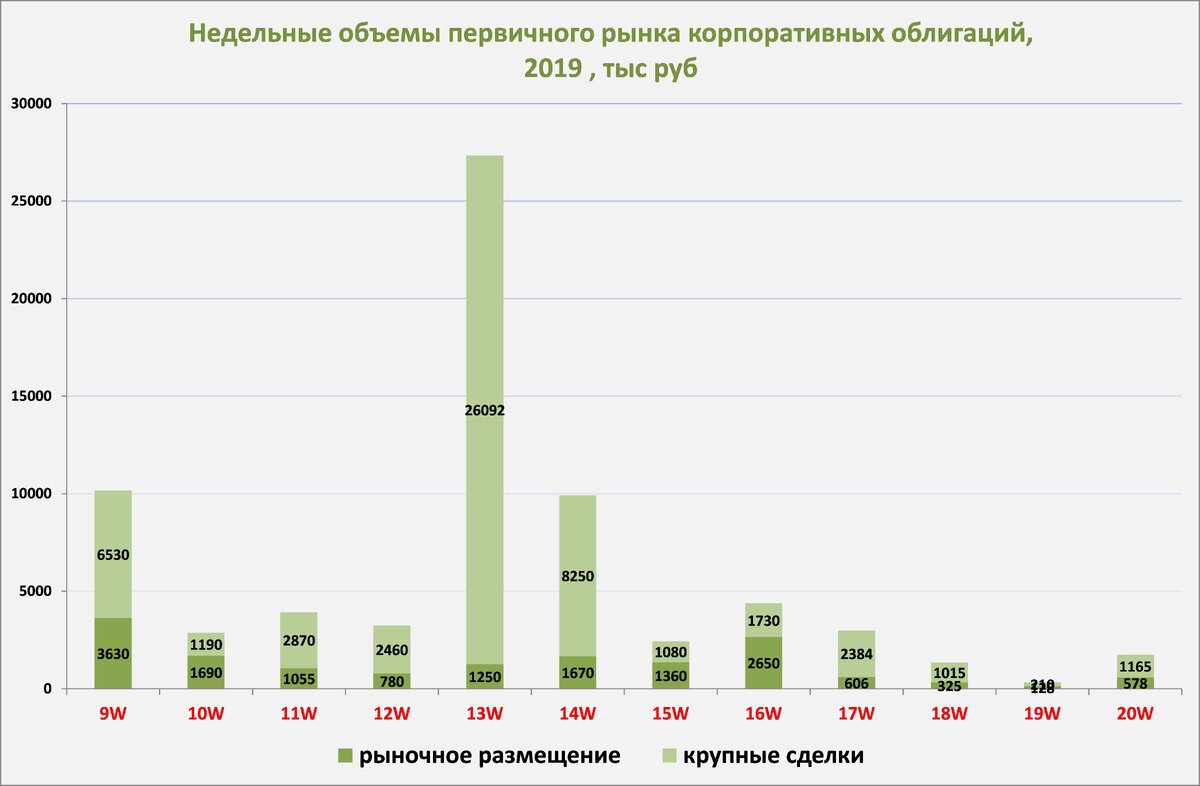

По последним наблюдениям на рынок фондовых инструментов приходит каждую неделю около $ 1-2 млн средств инвесторов. Если покупают госбумаги , то корпоративные инструменты теряют объемы. Эти потери переходят в тенденцию. Новые заемщики, глядя на этот вяло текущий процесс размещения, отворачиваются от инструмента, а действующие эмитенты и финпосредники не находят нужных драйверов для поддержки интереса к продажам облигаций. Первичный рынок загибается в рецессию.

Недельная выручка корпоративных заемщиков в рыночном сегменте - 580 тыс руб. Движение поддерживает только пара АСБ Беларусбанк и АСБ-Лизинг - 1,1 млн рублей.

Общерыночная выручка корпоративных заемщиков на первичном биржевом рынке составила почти 1,7 млн. рублей.

Понедельная структура размещения облигаций в разрезе рыночных сделок и "не очень рыночных".

Присоединяйтесь к нашему телеграмм-каналу t.me/belinvest4you