Стоит ли инвестировать в облигации, если экономика России не растет?

Темпы экономического роста в России по-прежнему далеки от желаемых. Но на фоне высоких процентных ставок «статическая» картинка в экономике выглядит вполне устойчивой. Yango.Pro публикует обзор известных экономистов Евгения Гавриленкова и Александра Кудрина, в котором они объясняют, почему сложившиеся в российской экономике условия являются сегодня весьма привлекательными для инвестиций в облигации.

Авторы: Евгений Гавриленков, Александр Кудрин, GKEM Analytica

Торможение инфляции: чем ответит регулятор?

По данным Росстата, недельная инфляция в очередной раз удержалась ниже 0.1%, в результате чего с 1 по 13 мая она достигла лишь 0.1%, то есть явно наблюдается замедление роста цен. Поскольку в мае прошлого года цены выросли на 0.4% за месяц, а в мае текущего года их рост не должен превысить 0.2–0.3%, то к концу месяца годовая инфляциядолжна понизиться до 5.0–5.1%. Таком образом, шансы на то, что годовая инфляция опустится ниже 5,0% уже в июне, выглядят все более реалистичными.

Несмотря на это, вряд ли от ЦБ можно ожидать снижения ключевой ставки на очередном заседании совета директоров уже в середине июня: регулятор считает, хотя сама инфляция и снижалась в течение всего апреля, инфляционные ожидания населения, наоборот, повысились. Поэтому более реалистичным выглядит сценарий, согласно которому регулятор все же продемонстрирует желание ослабить давление, которое оказывает на экономику повышенная ключевая ставка, но лишь в конце июля.

Если на фоне торможения инфляции ключевая ставка будет удерживаться на повышенном уровне в течение длительного времени, в системе могут возникать дополнительные искажения и дисбалансы — если, конечно, регуляторы не найдут какой-либо альтернативы снижению ключевой ставки. Свежие фактические данные, такие как выросшие ставки денежного рынка на фоне понизившейся инфляции в апреле — это лишь один пример таких диспропорций (RUONIA в апреле была в среднемесячном выражении на 8 б. п. выше, чем в марте, хотя и оставалась ниже уровня ключевой ставки). Несмотря на профицит бюджета, доходность краткосрочных ОФЗ в апреле также несколько повысилась (доходность длинных бумаг не выросла на фоне повышенного спроса со стороны внешних инвесторов).

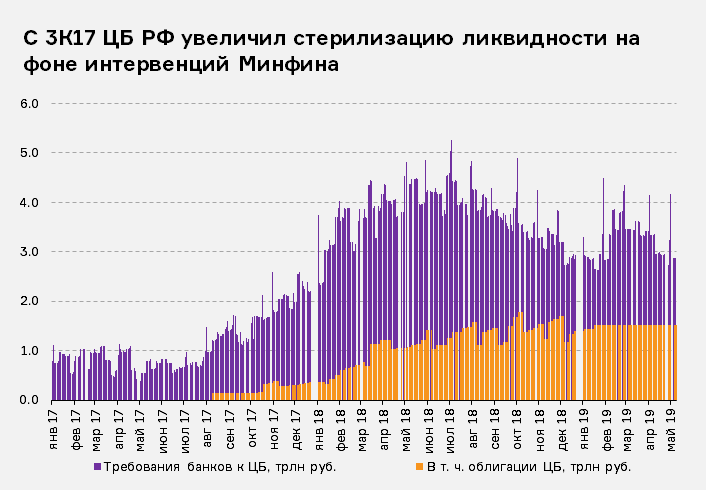

Минфин — крупнейший игрок на финансовых рынках

Уместно напомнить, что, по данным ЦБ, международные резервы страны достигли $494.7 млрд по состоянию на 10 мая 2019 года. Учитывая, что в самом начале 2017 года (6 января) эти резервы находились на уровне $377.7 млрд, получается, что столь значительное накопление золотовалютных резервов Минфином в рамках бюджетного правила не могло не повлиять на динамику рублевой ликвидности.

В текущем году Минфин с середины января по середину мая уже потратил на покупку валюты более 1.2 млрд руб., объявив также, что с 14 мая по 6 июня на эти цели будет потрачено еще свыше 300 млрд руб. Таким образом, рублевые интервенции Минфина на валютном рынке по итогам пяти месяцев превысят 1.5 трлн руб., в то время как за весь 2018 год они составили около 2.0 трлн руб. Эти интервенции за пять месяцев текущего года явно существенно превысят размер профицита федерального бюджета за тот же период.

В итоге Минфин стал крупнейшим игроком на финансовых рынках — как на рублевом, так и на валютном. И это привело к тому, что с 2017 года министерство стало основным поставщиком рублевой ликвидности в систему, в то время как ЦБ взял на себя роль института, стерилизующего избыточную ликвидность.

С середины 2017 года, то есть с небольшой задержкой после того, как Минфин вновь стал следовать бюджетному правилу и возобновил покупки валюты, стерилизация этой ликвидности стала основной задачей денежных властей. В начале 2017 года требования банков к ЦБ в форме краткосрочных депозитов варьировались между 0.5 трлн руб. и 1.0 трлн руб., но начиная с третьего квартала стали расти, причем на фоне того, что ЦБ помимо депозитов стал также предлагать собственные облигации. В некоторые периоды (в конце 2018-го и начале 2019 года) объем выпущенных Центробанком краткосрочных облигаций (КОБР) даже превышал объем депозитов. Очевидно, что на этом фоне спрос банков на рефинансирование со стороны ЦБ был крайне ограниченным по сравнению с предыдущими годами. В настоящее время выпущенный объем облигаций Банка России примерно сопоставим с объемом депозитов банков в ЦБ, а совокупный объем этих двух инструментов в начале нынешнего года колебался у отметки 3.0 трлн руб.

Поскольку доходность облигаций Банка России сопоставима с уровнем ключевой ставки, а доходность депозитов лишь на 100 б.п. ниже этого уровня, безрисковое «инвестирование» в инструменты ЦБ на фоне замедляющейся инфляции оказывается весьма привлекательным для банков, которые держат в этих инструментах около 3.0 трлн руб., как было сказано выше. Эта опция была весьма привлекательной и в 2018 году (особенно в начале года, когда годовая инфляция не превышала 2.5%). Неудивительно, что требования банков к ЦБ в тот период были существенно выше, чем в начале 2019 года.

Концентрация банковских активов: госбанки в топе

Статистика ЦБ свидетельствует, что активы банков все больше и больше концентрируются у относительно немногочисленной группы банков, контролируемых государством. В своих регулярных обзорах ЦБ показывает, что в первой десятке крупнейших банков в начале нынешнего года присутствовал лишь один банк с иностранным участием. Первую пятерку банков представляют финансовые институты, контролируемые государством (в эту пятерку входит и такой институт, как Национальный клиринговый центр).

Как видно из приведенной выше таблицы, начиная с 2017 года концентрация активов в финансовых структурах с государственным участием существенно увеличилась, так что в марте — апреле 2019 года активы пяти крупнейших банков превысили 61% общего объема активов банков, в то время как в начале 2017 года их доля находилась на уровне 55%. Активы первой десятки банков увеличились с 78.1% на начало 2017 года до 82.5% в начале апреля 2019 года. Данные из таблицы подтверждают, что рост активов крупнейших банков значительно ускорился именно в 2018 году, то есть тогда, когда Минфин существенно увеличил покупки валюты (по сравнению с 2017 годом).

ДКП: российский рецепт

В целом, денежно-кредитная политика российского ЦБ несколько отличается от того, чем занимаются центральные банки в большинстве других стран, задачей которых в настоящее время является побуждение коммерческих банков к более активному кредитованию экономики, для чего депозитные ставки для банков удерживаются на низком уровне (а в некоторых случаях они даже становятся отрицательными). Банк России же, предлагая безрисковые высокодоходные депозиты и облигации для коммерческих банков, фактически платит банкам за то, чтобы они ограничивали кредитование экономики и чтобы ставки для конечных заемщиков оставались повышенными.

Такую политику ЦБ можно считать реакцией на чрезмерную активность Минфина на финансовых рынках, который является основным эмитентом ликвидности для системы (равно как и крупнейшим заемщиком).

Данная ситуация выглядит достаточно экзотической и фактически означает вытеснение более мелких конечных заемщиков. Одновременно наблюдается и вытеснение с рынка относительно небольших кредиторов, которые не имеют возможности получать выгоду от участия в описанном выше кругообороте денег от Минфина к ЦБ и обратно. Это также полностью отвечает духу наблюдавшихся ранее процессов концентрации активов у госкомпаний в реальном секторе экономики. Получается, что российское экономическое чудо, то есть выход на высокие темпы роста ВВП (выше среднемировых), должно быть сотворено путем повышения эффективности в государственном секторе экономики. И это будет действительно чудом в исконном смысле этого слова(если таковое, конечно, случится).

Как мы и ожидали ранее, Министерство финансов объявило, что оно разработало поправки к федеральному бюджету текущего года и предложило увеличить расходы на 256.5 млрд руб. В целом, такое увеличение будет небесполезным для экономики (хотя оно и не очень велико), особенно если допустить, что к моменту одобрения этих поправок Госдумой дополнительные расходы могут быть по традиции увеличены, скажем, до 400 млрд руб. Увеличение расходов благотворно повлияет на экономику и в силу того, что оно объективно несколько уменьшит упомянутый выше кругооборот финансовых ресурсов между двумя регуляторами (Минфином и ЦБ), включающий в себя «стерилизацию» ликвидности ЦБ, основными бенефициарами чего являются крупные банки. В той или иной степени увеличение расходов поддержит неспешную динамику российской экономики.

Экономика с двумя профицитами

Несмотря на такое увеличение расходов, Россия сохранит свой «статус» экономики с двумя профицитами (в январе — апреле, по данным ЦБ, профицит счета текущих операций составил $45.5 млрд, а профицит федерального бюджета, по данным Минфина, вырос до 683.4 млрд руб. По сравнению с предыдущими месяцами профицит бюджета в апреле был относительно небольшим, поскольку расходы существенно увеличились, так что по итогам четырех месяцев они составили примерно 32% от годовых назначений (примерно такой же процент исполнения был зарегистрирован и в случае доходов).

Доходы федерального бюджета в апреле были близки к 1.7 трлн руб., расходы оказались лишь немногим ниже этого уровня. Похоже, что доходы бюджета в текущем году в очередной раз значительно превысят запланированные, а профицит бюджета будет существенно большим, чем утвержденные в законе о бюджете 1.9 трлн руб. (даже с учетом ожидаемого увеличения расходов). Показательно также, что резкое увеличение расходов и весьма небольшой профицит бюджета в апреле способствовали тому, что Минфин смог резко увеличить чистые внутренние заимствования. В апреле они составили 393.3 млрд руб., превысив тем самым объем заимствований за весь первый квартал в целом (309.2 млрд руб.).

Таким образом, хотя темпы роста ВВП в России и не впечатляют, но в условиях высокой ключевой ставки краткосрочные макроэкономические риски остаются весьма низкими. Эта среда по-прежнему выглядит достаточно привлекательной для инвестиций в облигации.

Данные по рынку облигаций предоставлены Cbonds

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи

✔️ Космический долг: облигации компании, связанных с космосом

✔️ Почему российские компании активно занимают на рынке еврооблигаций?

✔️ Что такое вечные облигации?

✔️ Структурные продукты: опасные связи

✔️ Ломбард Мастер: история одного успеха на рынке ВДО

✔️ Ключевая ставка: чего ждать то ЦБ в 2019 году?

✔️ Народные облигации: будущее банковской розницы?

✔️ Автолизинг: нас не догонят

✔️ Рольф: как устроен бизнес автодилеров

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Яков Миркин: как управлять своими рисками?

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Виктор Шевченко, "Трейдберри": "Мы стали антикризисным проектом"

✔️ Денис Кучкин, Yango: "Нашим людям ближе психология рантье"

✔️ Что такое индексы облигаций?

✔️ Как быстро получить вычет по ИИС: инфографика

✔️ Новогодний wish list для облигаций

✔️ Как выбрать финансового советника и не ошибиться

✔️ Рост ставок, рецессия или новый финансовый кризис?

✔️ Чего ждать от рынка облигаций в ближайший год?

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Что делать, если облигации падают?

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Как заработать на росте рынка высокодоходных облигаций?

✔️ Доходность облигаций простыми словами

✔️ Как формируется ваша пенсия: инфографика