Я выделил этот вид банковских депозитов в отдельную категорию, поскольку он принципиально отличается от своих остальных собратьев. Если не углубляться в дебри определений, то ОБЕЗЛИЧЕННЫЕ МЕТАЛЛИЧЕСКИЕ СЧЕТА или коротко ОМС- это самая простая возможность инвестировать свои сбережения в драгоценные металлы. При этом вы по факту не становитесь владельцем определенного количества этих самых металлов, просто банком делается соответствующая запись по вашему счету, что господин Иванов(а) внес(ла) на депозит 100 000 руб, что в текущих ценах на золото (серебро, платину, палладий) составляет Х грамм. Я не случайно упомянул именно эти драгметаллы. На данный момент именно они являются наиболее распространенными и предлагаемыми при открытии ОМС. Надо признать, что это очень удобный и доступный способ вложений для тех, кто предпочитает ЗОЛОТО, но не хочет избежать минусов, связанных с его приобретением и хранением. Чтобы опираться не на слова, а на факты, приведу ниже данные ЦБ РФ по изменению учетных цен да драг.металлы с 2008 года по текущий момент.

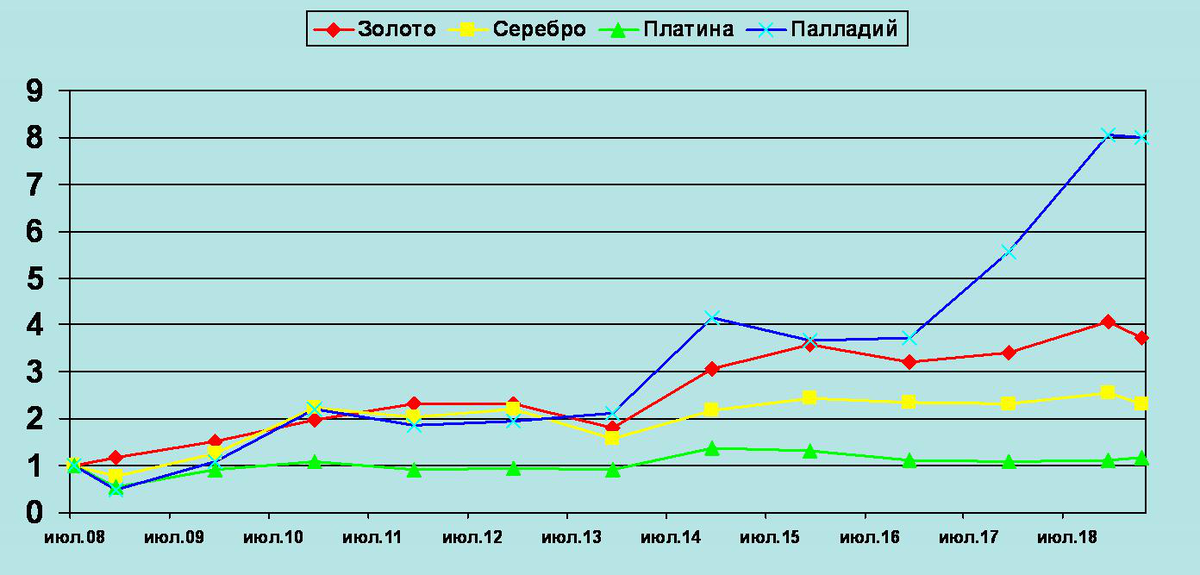

Для наглядности и простоты восприятия изобразим эти данные в виде диаграммы:

Нетрудно заметить, что безусловным ЛИДЕРОМ ЯВЛЯЕТСЯ ПАЛЛАДИЙ с результатом около 800% за все время или 80% среднегодовой доходности. Честно признаться, был сам поражен результатом. Но опять-же, хочу подчеркнуть, что на любом РЫНКЕ рост котировок, особенно такой бурный, как у палладия, неизбежно сменяется их падением. Поэтому чем выше он растет, тем более рискованным становится в плане приобретения в данный момент. Аутсайдером в данном соревновании инвестиций выступает ПЛАТИНА, закончившая 10-летнюю гонку с весьма и весьма скромной прибавкой в 17% от цен 2008 года, или 1,7% годовых. Далее по нашей сложившейся традиции будем рассматривать "за" и "против" данного варианта инвестирования капитала. Огромным аргументом в пользу такого рода сбережений выступает то, что они лишены многих недостатков, присущих их физическим собратьям, а именно:

1. При открытии Обезличенных металлических счетов (ОМЗ) вы не обязаны платить НДС, что позволяет вам избежать потерь в 20% при покупке физического золота или других драгметаллов.

2. ОМЗ чаще всего привязан к биржевой стоимости базового актива и исключает надбавки банка ,которые он включает в стоимость реальных металлов (транспортировка, хранение, и т.д..)

3. Металлические счета более ликвидны по сравнению с физическим металлом, поскольку продажа слитков может быть сопряжена с определенными трудностями (например при незначительном повреждении слитка банк может отказать вам в обратной покупке или запросить экспертизу подлинности, затраты на которую лягут на вас). Но мы бы не были до конца объективными, если бы не указали также и НЕДОСТАТКИ ОМЗ:

1. Одним из основных сдерживающих факторов является, на мой взгляд то, что данный вид банковских вкладов не попадает под государственную программу страхования вкладов. То есть вам придется крайне осторожно подходить к выбору кредитного учреждения, гду вы собираетесь открыть счет. В противном случае вы рискуете не только не получить ваш доход, но и потерять все, нажитое непосильным трудом!

2. По данному типу депозитов ПРОЦЕНТЫ НЕ НАЧИСЛЯЮТСЯ. Вы получите прибыль только в случае роста курсовой стоимости базового актива. По-моему это единственный тип банковского вклада, который не гарантирует вам дохода. Более того, если на рынке начнется коррекция, то вы можете поиметь убыток. Обратите внимание на график, представленные выше: в периоды с 2010 по 2013 и с 2014 по 2016 наблюдалась просадка в стоимости драг. металлов. Таким образом инвесторы, выбравшие данные способ сбережений в тот период, остались с убытком (при условии, что они закрыли вклады по окончании именно этих периодов). Избежать подобных неприятностей, может помочь ТЕХНИЧЕСКИЙ АНАЛИЗ динамики изменения цен.

3. В случае закрытия ОМЗ ранее, чем через три года, вам придется подать НАЛОГОВУЮ ДЕКЛАРАЦИЮ и уплатить подоходный налог в размере 13%, что соответственно уменьшит доходность вашего вложения на эту величину.

4. Банки зачастую накладывают на металлические счета временные ограничения. Например, что вы можете закрыть счет не ранее, чем через год, что лишает вам зафиксировать прибыли или избежать убытка, поскольку не позволяет избавиться от актива в нужный момент.

ВЫВОДЫ: Обезличенные металлические счета (ОМЗ) более удобный, безопасный и прибыльный способ вложения в драгоценные металлы, нежели покупка слитков. Если вы твердо убеждены, что единственно надежным активом на планете выступает ЗОЛОТО и твердо намерены иметь его в своем ИНВЕСТИЦИОННОМ ПОРТФЕЛЕ, то лучшего способа вам не найти. Только подходите крайне осмотрительно к выбору кредитной организаций, поскольку государственное страхование вкладов на ваш актив не распространяется. И если найдете такую возможность, лучше выбирать вклады, имеющие своим базовым активом сразу несколько драгоценных металлов.