Как я уже рассказывал а своей статье "Сбережения-сохранить(,) нельзя(,)потерять" , перед Российскими инвесторами открыто огромное количество вариантов для вложения средств, начиная от вековой традиции покупки ЗОЛОТА до таких ультрасовременных инструментов, как КРИПТОВАЛЮТЫ. Однако согласно статистике, безусловным лидером по объемам вложенных средств в России по-прежнему являются банковские депозиты. Это обусловлено простотой использования, доступностью и надежностью данного способа. С этим трудно поспорить, да мы, собственно, и не собирались этого делать. Целью данной статьи является поиск наилучшего варианта из существующих на рынке банковских депозитов и начнем мы со сравнения вкладов в национальной валюте и долларах.

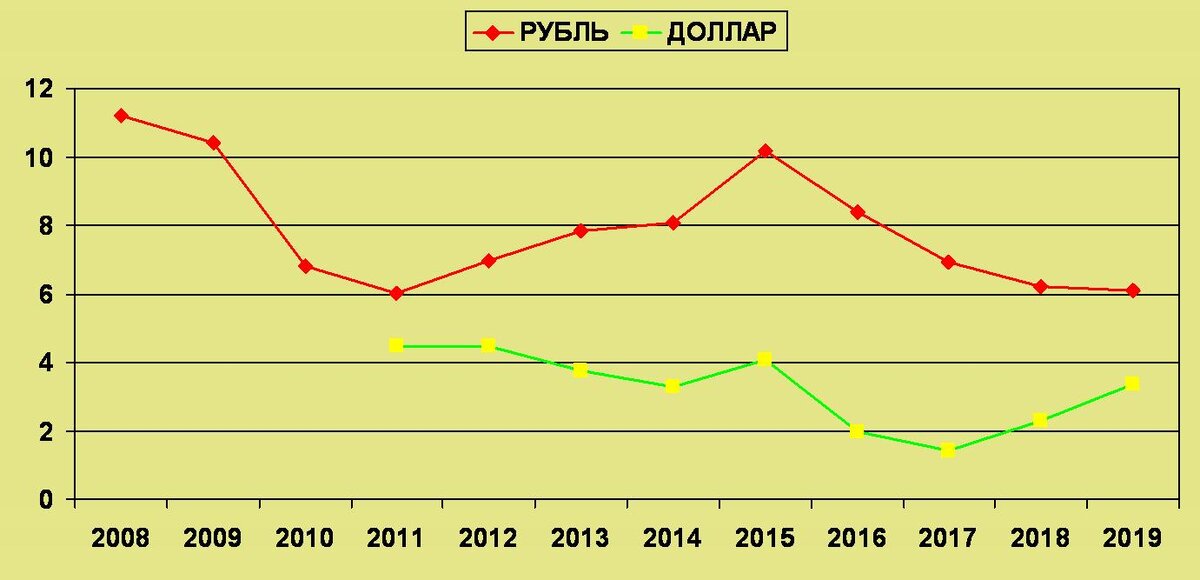

Для анализа доходности мы будем рассматривать 10-летний период, как и в случае с другими инструментами. По данным ЦБ РФ средняя величина процента по банковским депозитам длительностью более 1 года без учета ставок до востребования распределилась таким образом:

Я взял для примера вклады, номинированные в рублях и долларах, поскольку это на сегодняшний день самые популярные валюты в России. Данные по вкладам в Американской валюте на сайте ЦБ доступны только с 2011 года. Из графиков видно, что ставка в рублях всегда немного выше, что обусловлено разным уровнем инфляции. Популярность-же данного рода вложений подтверждается следующим графиком, построенным так-же на архивных данных ЦБ РФ и отражающий объем денежных средств на счетах физических лиц за последние 10 лет:

Как видите, вопреки бытующему мнению, ни бесконечный финансовый кризис, ни санкции "всех против всех" не смогли подкосить финансовое благополучие наших соотечественников и размеры банковских вкладов неуклонно продолжает расти, увеличившись с 2008 года примерно в 5 раз. Этот факт способствовал принятию мной решения о написании серии статей о различных видах инвестиций, поскольку опережающий по сравнению с любыми другими способами вложения средства рост размеров банковских вкладов выявляет полное отсутствие у подавляющего большинства Россиян какой-либо финансовой грамотности. Ибо банковский депозит хотя, безусловно, очень важный элемент финансового рынка, но далеко не самый ДОХОДНЫЙ. Дабы не быть голословным, проведем подсчет доходности данного способа инвестирования. Для наглядности мы возьмем конкретную сумму в 100 000 рублей, которую некий гражданин положил под проценты в банк 1 января 2008 года. При этом примем, что счет не пополнялся, а процент по депозиту реинвестировался, то есть оставался на вкладе и на него снова начислялись проценты. Ставки по долларовым вкладам нам известны только начиная с 2011 года, поэтому мы считаем, что данный тип депозита начинает свою историю именно с этой даты. Для чистоты эксперимента в наших расчетах они начинают 2011 год с эквивалентной суммы. Поскольку две рассматриваемые валюты имеют разные порядки цифр, на графике я представил сумму долларового вклада в рублевом эквиваленте, пересчитанном на соответствующий курс.

Легко заметить, что 2011-2014 годах рублевый депозит, обозначенный на диаграмме красным, лидировал по доходности, однако из-за резкой девальвации национальной валюты в 2015, долларовый вклад уверенно выходит вперед и заканчивает исследуемый период явным лидером. В цифрах-же это выглядит так: РУБЛЕВЫЙ ДЕПОЗИТ по итогам данного отрезка времени составил 294 444,6 руб., что в общем-то неплохо и в процентном отношении от первоначальной суммы составляет 194% роста за весь период или 19,44% годовых. ДОЛЛАРОВЫЙ ДЕПОЗИТ стартовал в 2011 году с показателя в 4 586,52 $, что соответствовало рублевому депозиту (по курсу ЦБ), составлявшему на тот момент 139 018,91 руб. и финишировал с суммой в 5 835,84 $ ( 383 706,4 по курсу ЦБ на 28.02.19), что составляет 176% роста в общем выражении или 22% годовых в среднем. Как видите, в данной гонке вечнозеленый вышел явным победителем, что является мощным аргументом в споре со стороны любителей Американских денег. Только учтите, что в данном конкретном случае на рассматриваемый период времени выпал момент резкого скачка курса доллара, что не обязательно повторится в ближайшем будущем. То есть если бы мы например исследовали период с 2015 года по настоящее время, то абсолютным лидером доходности явился бы депозит в рублях. Пришло время подвести ИТОГИ:

Несомненными ПЛЮСАМИ банковских вкладов были и будут оставаться в обозримой перспективе такие вещи, как:

1. Доступность, прозрачность расчетов, простота оформления.

2. Гарантированный, заранее известный уровень дохода, отсюда возможность прогнозировать прибыль на годы вперед.

3. Гарантия сохранности банковских вкладов государством (до 1 400 000 р.).

4. преимущества пассивного дохода: отсутствие необходимости управления активами. Как говорит старая армейская поговорка :"Солдат спит-служба идет". Вы можете забыть о существовании депозита в банке, но это не лишит вас дохода.

К МИНУСАМ ИНВЕСТИЦИЙ в БАНКОВСКИЕ ДЕПОЗИТЫ можно отнести такие факты:

1. Относительно низкая доходность (зачастую не превышающая или незначительно превышающая инфляцию)

2. Ограничение суммы возмещения по страхованию вкладов государством (если вы, например, являетесь счастливым обладателем сбережений, превышающих 1 400 000 руб., то вам придется или нести их в один банк на свой страх и риск, или делить депозиты на несколько частей и вкладывать их в разные банки, что не очень удобно и требует дополнительных усилий с вашей стороны.

3. Временные ограничения со стороны банков на изъятие средств без потери процента по вкладу. ( Во всех рассмотренных выше примерах мы использовали данные ЦБ РФ для вкладов со сроком свыше 1 года (без учета вкладов "до востребования"). Это означает, что как минимум год ваши денежки будут недоступны для изъятия, в противном случае вы потеряете весь или большую часть инвестиционного дохода.