Доходы населения практически не растут, и россияне вынуждены все чаще поддерживать уровень своей жизни с помощью кредитов. А как обстоят дела с возвратом кредитов, сколько должников в России.

Более 30 млн имеют непогашенные кредиты, и тем самым имеют отрицательную кредитную историю. И вместо того, чтобы хоть как-то изменить ситуацию с погашением кредита русский человек идет искать новый кредит, но уже не в банк, а в интернет.

И там-то таких должников поджидают аферисты, которые выдают кредиты и займы под мизерный процент, без проверки кредитной историей, но только с предоплатой.

Давайте разберем самые популярные разводы, лже-кредиторов, которые зарабатывают на мнимых должниках.

1. Займ от частного инвестора

Те кто хоть один раз сталкивался с реальными инвесторами и знает, что частный инвестор — это лицо, которое не выдает кредит. Это лицо, которое вкладывает деньги в бизнес, под процент, и многие сейчас поймут как сложно получить эти деньги на свой проект. Инвесторы требуют: бизнес-план, финансовую модель, презентацию.

Незнающие этого должники, думают, что на каждом углу в интернете их ждет тот меценат, которому нечего делать, как только искать должников и не проверяя о них никакой информации просто дарить свои деньги. Нужно вдуматься, будет ли инвестор связываться с человеком, который задолжал банку и не имеет постоянного источника дохода? Правильно нет. Так что этот вариант отпадает сразу и расписывать его я не буду.

Запомнили! Частные инвесторы вкладывают свои деньги только в прибыльный и окупаемый бизнес. С физическими лицами они не сотрудничают!

2. Заливы на карты и кошельки

Для начала давайте разберемся, что такое залив? Залив — это отмыв грязных денег. Если подробнее, это краденые деньги. Ну очень многие видели объявления типа:

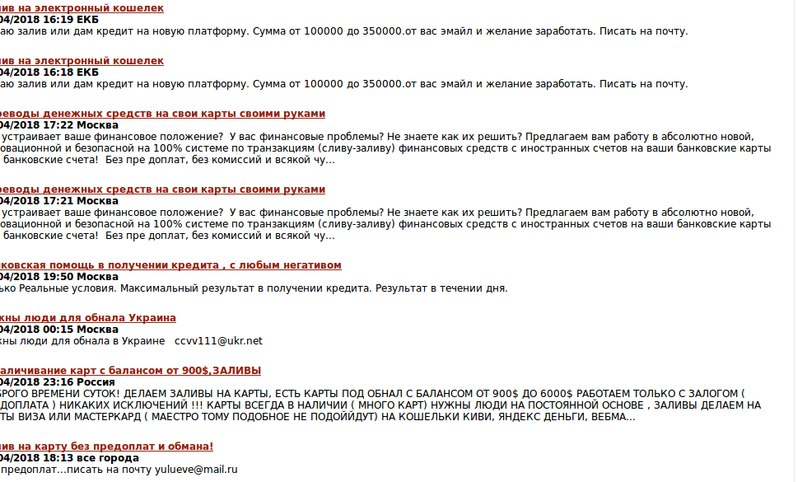

Да таких объявлений миллионы. Но дело все в том, что заливы это 3 в 1. Заливы имеют три стороны. Все они мошеннические и уголовно наказуемы. Давайте разбираться.

1-й. Залив с предоплатой. Это не залив. Это обычный мошенник, который под видом залива на карту или кошелек, выманивает предоплату и исчезает. И это самый безобидный для жертвы вариант. Так как жертва только потеряет свои деньги и в следующий раз будет умнее.

2-й. Залив без предоплат, но нужно оплатить доставку карт для обналичивания. Тут 50:50. Может попасться мошенник который собирает предоплаты а может попасться и мошенник который ищет дропа. ДРОП-это лицо которое обналичивает карты, то есть жертва. Учтите одно, что у всех банкоматов есть скрытое видео наблюдение и как только Вы снимите с карты хоть 1 рубль, Вы становитесь соучастником преступления.

3-й. Перевод денег на карту или кошелек. Поговорим о серьезном. Жертва может получить либо карты как описано во втором пункте либо получить перевод денежных средств на свои счета. И тут начинается самое интересное из которого возникает вопрос: а почему мошеннику нужен посредник который должен совершить снятие средств с карты? Потому, что это деньги украдены с других счетов. И именно жертва играет роль пушечного мяса. Грязные деньги отправляются насчет жертвы, жертва их снимает через банкомат и как правило 40-50% отдает мошеннику, так как он предоставил эту схему. Как только жертва обналичит карту, хоть 1 рубль снимет, жертва является главным подозреваемым по краже и отмыванию денежных средств. И как бы жертва не старалась, доказать ничего не удастся. Жертва будет осуждена по двум статьям: Статья 174 УК РФ. Легализация (отмывание) денежных средств и Статья 159 УК РФ. Мошенничество. Срок зависит от суммы снятой с карты. Чем больше сумма тем больше уголовный реальный срок и штраф. Обычно это 5-10 лет колонии общего режима и штраф от 200 000 до 500 000 рублей.

Теперь Вы знаете, что такое: отмыв денег и заливы на карты. И подумайте 100 раз прежде чем, становится участником преступления.

Запомнили! Заливов не существует. Воспользовавшись такой услугой, Вы либо лишитесь денег, либо свободы. А может и все сразу.

3. Помощь обладателям карт Сбербанка

Еще один вид мошенничества связанный с владельцами карт Сбербанка. Это когда мошенник получает доступ к личному кабинету в системе Сбербанк Онл@йн. Да это тоже распространено, но уже очень редко.

Как мы видим, обязательное условие: должен быть подключен мобильный банк и СМС информирование. Сейчас Вы скажите, что нет таких идиотов, которые будут сообщать логины, пароли и коды из СМС.

К большому сожалению, у многих людей складывается такая жизненная ситуация, которая заставляет их, доверится и сообщить даже самые секретные данные. Этим и пользуются мошенники. Как только мошенник заполучит доступ в личный кабинет он переводит все денежные средства с Вашего счета на анонимный кошелек и исчезает. Вернуть Вы свои деньги не сможете даже если у Вас будет оформлена страховка на Вашу банковскую карту. Страховка не будет выплачена по причине, что Вы сами добровольно передали: логин, пароль от личного кабинета, номер карты и даже СМС-код (там же указано, что сообщать этот код никому нельзя).

Запомнили! Никогда и никому не сообщаем: свои логины, пароли коды из СМС. Для перевода средств на Вашу карту достаточно только номера самой карты. Если просят назвать: срок действия, имя на карте и CVV-код - перед Вами мошенник.

4. Кредитный брокер или свой человек в банке

Это очень интересная категория. На просторах интернета миллионы объявлений следующего формата: помощь в получении кредита. Такие объявления размещают брокеры, которые в будущем создадут для Вас легенду, а Вы должны будете сообщить сотруднику банка. Иными словами, толкают Вас на преступление по статье 159 УК РФ — Мошенничество. Но только брокеры ничего не могут придумать с Вашей кредитной историей. И даже если Вы на самом деле работаете заместителем директора в крупной компании с зарплатой 300 000 рублей уже 10 лет, то банк откажет Вам на любую сумму если у Вас отрицательная кредитная история.

А есть еще одна категория — это свой человек в банке. Честно говоря этот вид развода стар как мамонт, но в отличие от мамонта пока не вымер. Вам предлагают 200% железно выдать кредит на любую сумму, так как есть свой человек в отделе верификации банка. Мол пропустят Вашу кредитную историю. Ни один банковский сотрудник не сможет этого сделать, так как программное обеспечение с которым он работает не позволит ему этого сделать одному. Ему нужно заручиться поддержкой: начальника службы безопасности, службы IT-контроля, главного менеджера подразделения. Никто не будет этого делать, так как ЦБ РФ очень быстро найдет эту лазейку и отзовет у банка лицензию, а все виновные сядут минимум на 20 лет. Вот и думайте будут ли ради Вас в банке проводит такие схемы? Про предоплаты я ничего писать не буду, тут и так все понятно: оплатить человеку который в банке, чтобы он пропустил Вас, изготовить справки и другие разводы.

Запомнили! Никто не сможет Вам выдать кредит без проверки Вашей кредитной истории. Банки обязаны делать это по закону и требованию ЦБ РФ. И да, за деньги Вам тоже такую услугу никто не окажет.

5. Техника в кредит и откат 50%

Еще одна мошенническая схема. Вы находите объявление мол, выдаю кредит из собственных средств или осуществляю помощь в получении кредита. Звоните человеку (сразу оговорюсь, звоните посреднику, а не главному лицу), и он назначает Вам встречу. Вы приходите в назначенное время в назначенное место и никого нет и на звонки никто не отвечает. Все просто, Вас выслеживают и смотрят можно ли с Вами работать или Вы ревизор, который помогает поймать тех самых мошенников. Оценив Вас, мошенник звонит Вам и сообщает куда подойти. Подойти нужно будет в ближайший маркет бытовой и цифровой техники (Техносила, М.Видео, Эльдорадо, Ноу-Хау и другие). Вас встречает чувак, который предлагает Вам следующее: Вы возьмете нужную для него технику в кредит а после этого 50% суммы этой техники он отдаст Вам после одобрения.

Не спешите отказываться от его условий. Помогите другим не потерять свои деньги. Пройдите в кредитный отдел, и тихо сообщите, что происходит и попросите сотрудника банка вызвать полицию, а за это время сотрудник будет инициировать оформление и предупредит продавца самостоятельно либо через коллегу (как правило в кредитном отделе работает от 2 до 5 человек из разных банков)

Лучше всего при себе в таких ситуациях всегда иметь диктофон. Включите диктофон на смартфоне и положите его в карман он запишет весь диалог и будет железным доказательством.

Запомнили! Никогда не берите кредиты на третьих лиц. Во-первых, Вам за него платить.

6. Помощь в получении кредитки с плохой кредитной историей

Этот способ развода, самый безобидный. Ну и разводом это назвать сложно. Так, мелкое хулиганство. Вам предлагают получение кредитной карты (иногда предлагают работу в интернете). Но, прежде чем Вам банк выдаст кредитку, нужно оформить обычную дебетовую карту. Штука в том, что для оформления карты, аферист даст Вам специальную партнерскую ссылку, перейдя по которой Вы оформите реальную дебетовую карту (не кредитную) и на этом Ваше сотрудничество закончится. Аферисту за выданную карту банк заплатит чуть больше 1 000 рублей, а Вы будете с картой. Вроде ничего страшного не произошло, но все равно осадок остался.

Запомнили! Всегда сообщайте о таких случаях в банк, например в официальной группе банка ВКонтакте. Такой вид распространения является обманным и банки это пресекают. Ведь человек, надеялся, что ему помогут в оформлении кредитки, а в итоге просто на нем заработали.

Если Вы действительно нуждаетесь в деньгах, то для начала придется исправить кредитную историю. Для этого я могу посоветовать только программу «Кредитный доктор» от Совкомбанка. Посетите ближайшее отделение Совкомбанка в своем регионе, где Вам подробно все расскажут. Начните исправлять свою КИ, предоставьте банку справку по форме 2НДФЛ, будет вообще здорово если Вы обзаведетесь поручителем. Уже через 1 год, Вы сможете получить от банка крупную сумму. Дружите с банком и он всегда придет Вам на помощь в трудную минуту. Только будьте аккуратны. Не сломайте систему. Если Вы начнете допускать просрочки, то доверие банка к Вам тут же упадет и вся работа по исправлению кредитной истории полетит крахом.