Начнем с «точки А», надо посчитать сколько совокупный семейный доход конкретно у Вас, далее 10% от этого дохода нужно посчитать.

Мы будем брать цифры наобум, только чтобы показать, что действительно реально накопить на квартиру.

Итак, наши данные: 60000 рублей на двоих, т.е. 10% будет 6 000 рублей.

Стоимость будущего жилья 3 млн рублей.

Срок за который получаем квартиру в собственность 10 лет.

Так же каждый вариант мы просчитываем с первоначальным взносом в 1 млн рублей, если в комментариях будут просьбы просчитаем с другими данными.

1 Вариант, Ипотека.

Средняя % ставка по ипотечному кредитованию равна 9.25—14.49%, на основе Банка Тинькофф, значит, чем меньше сумма, тем выше ставка, среднюю берем 12%.

Ежемесячный платеж при такой ставке получается порядка 36 т.р., что является подъемным, но очень большим платежом.

Переплата составит более 1 500 000 рублей банку.

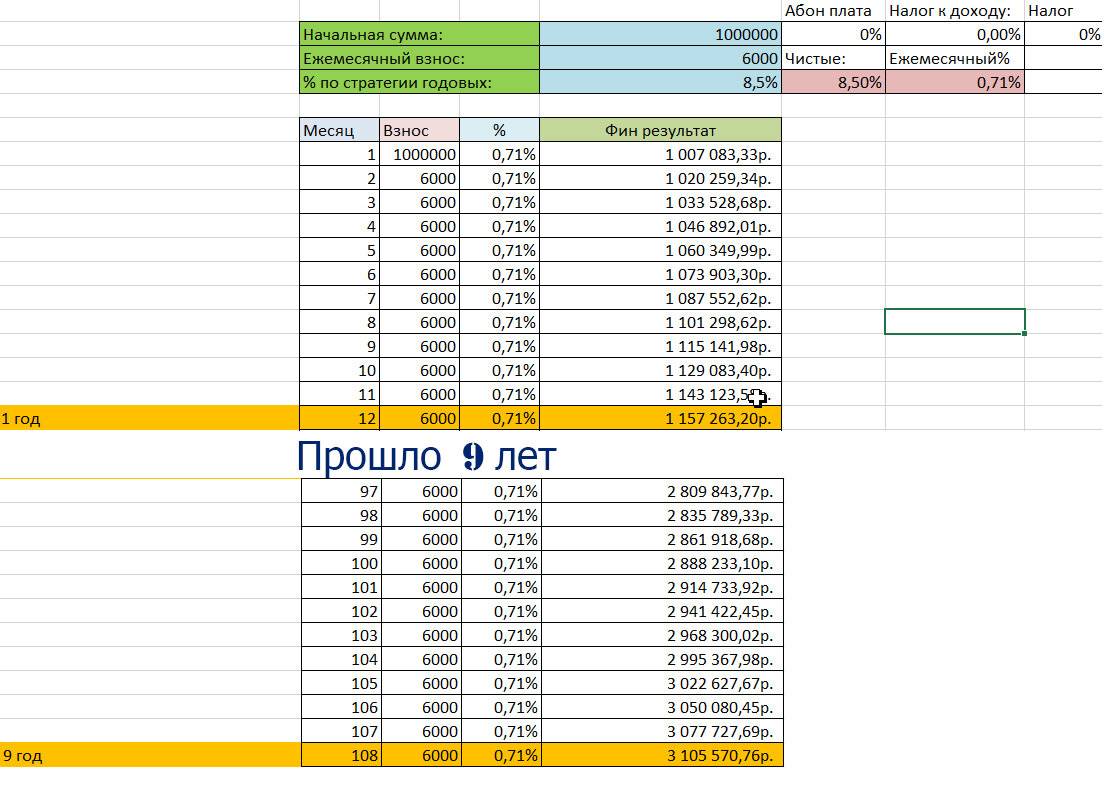

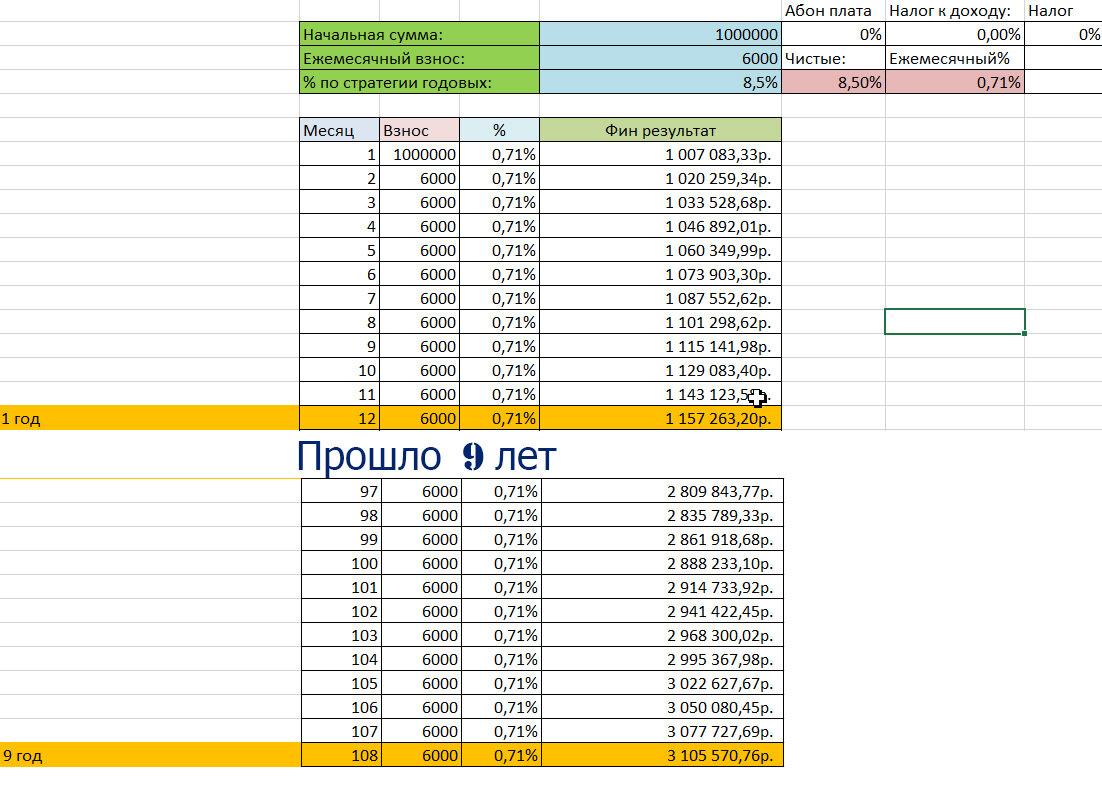

2. Вариант, без рисковое накопление.

С помощью Индивидуального инвестиционного счета(ИИС), согласно 39 ФЗ от 2015 года, данный счет позволяет возвращать 13% ранее уплаченного налога, будем закупать облигационный портфель(не облагается налогом). Требуется открытие брокерского счета.

Так же откладывая 10% от дохода на данный счет. Средняя доходность при возврате налога(плюс ОФЗ) составит 8,5% к нашей цели мы придем на 1 год раньше, т.е. за 9 лет.

Так же прошу обратить внимание, что за первый год будет 13% возврат налога (52 000 рублей).

Никакой переплаты, минимум платежа (сами откладываем по 6000рублей), возможность ускорить покупку путем увеличения ежемесячной суммы.

Так же просчитаем с платежом от ипотеки, ради интереса:

36000 платеж 8,5% ежегодно с помощью ОФЗ, и 1 млн начальных средств.

Результат будет достигнут через 3 года и 5 месяцев, на 41 месяце.

3.Вариант, рискованный (исключительно взвесив все за и против).

Основан на готовом продукте брокера ФИНАМ, стратегии Золотое Сечение. Стратегия работает с 2005 года и среднегодовая доходность за весь период 34,2%.

Так же открываем ИИС в данном случае в АО ФИНАМ, заводим 1 млн рублей (максимальная сумма для ежегодного взноса на ИИС), и подключаем стратегию Золотое сечение. Мы откажемся от налога на прибыль что позволит сэкономить 13% (ИИС позволяет).

Прошу обратить внимание доходность именно средняя, т.е. точно просчитать достижение цели невозможно и конечно есть вероятность получить просадку к первоначальной сумме.

В данному варианте результат будет достигнут на 3год.

Вот три варианта как накопить на квартиру за 10 лет, однако мы видим, что в действительности модно накопить и раньше всего лишь вместо ипотеки вкладывая в ОФЗ.