Здравствуйте, читатели моего дзен-дневника. Да, все верно, я взял ипотеку и плачу её уже полгода (плАчу или плачУ, ударение выберите сами) .

Честно скажу, что ипотека - это стрессовое мероприятие, но у нас в стране обычному честному люду иначе себе жилье не приобрести. Таковы суровые реалии.

Попал я в эту трясину случайно. Мой товарищ решился на ипотеку, и чтобы одному не было страшно, позвал меня составить ему компанию в посещении офиса продаж.

Я думал, что это все "по-приколу". Мне вежливый сотрудник стал показывать квартиры, рассказывать достоинства. Взял мой телефон для связи, мол перезвонит мне через 2 недели и спросит о моём решении. Тут за меня взялись основательно. Мне стали приходить в виде смс новости со строительной площадки, скинули для ознакомления пример договора долевого участия. В конце я вдруг и подумал:

"А почему бы и нет?!?"

В итоге я в ипотеке, а мой товарищ нет=).

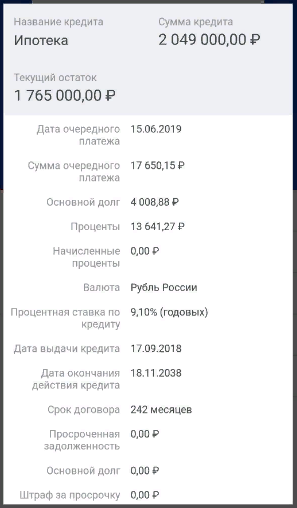

Сейчас у меня следующая ситуация. Взял я кредит в 2 миллиона 49 тысяч рублей. Ставка 9,1% годовых. Да я успел урвать одну из самых низких ставок (я не "многодетный" и не льготник, на общих основаниях). Взял на 20 лет специально.

Честно скажу, что мне повезло, банк одобрил мне кредит при ставке 9,1%, а уже оформлял я ипотеку позднее, когда этот же банк давал минимальную ставку 9,5%. Они мне не поменяли условия, и это хорошо.

И вот мои наблюдения (иногда очень логичные):

- Ипотеку лучше брать на длинный срок. Да, вам насчитают сумасшедшую переплату, но вы так себя застрахуете на случай потери дохода.

- Поэтому платеж по ипотеке не должен превышать 25 - 30% от общего дохода.

- В изначальном графике платежей сумма месячного платежа составляла 18640 рублей. Как вы видите, я ее уменьшил с помощью досрочных погашений и пересчета суммы платежа. Однако в этом случае, я почуял, что меня нае#&@%т, простите. Дело в том, что банк пересчитывал мне суммы используя обычные формулы в экселе. В общем при каждом досрочном погашении я уже знал, какая новая сумма платежа будет в следующем месяце. И экселевские формулы считали все правильно, но ровно 2 месяца. Далее я заметил, что суммы стали больше, чем нужно, а эти самые базовые формулы экселя показывали мне рост ставки, вначале 9,12%, потом 9,15% и остановились на 9,165%.

- И тут я решил, что с меня хватит и стал пересчитывать срок кредита, а не сумму платежа. И знаете, это лучше. По крайней мере я не вижу, как меня обманывают и повышают ставку, а вижу уменьшение реального срока по графику платежей. В общем, я уменьшил срок уже на 46 месяцев (почти 4 года).

- У меня аннуетентная форма платежа, т.е. равными долями. Она менее выгодна, чем дифференцированная. При такой форме вначале я плачу до 95% от месячной суммы платежа только проценты. Очевидно, что лучше искать все возможности на досрочные погашения именно вначале выплат кредита. И вот почему.

Пример, допустим, мой платеж 20000 рублей, из этих 20000 рублей 18000 - проценты, а 2000 - сумма на погашение основного долга. В следующий месяц ситуация похожая 17950 и 2050, и т.д. Своим досрочным погашением в первый месяц, скажем, в 50000 рублей, вы оплачиваете проценты за первый месяц в 18000 рублей, а оставшаяся сумма в 32000 рублей идет на погашение основного долга. А учитывая, что в структуре месячного платежа основной долг очень мал, то ваши 32000 покроют, к примеру, 14 месяцев кредита. 14 месяцев жизни!!! А если пересчитывать срок кредита, то и он будет уменьшаться, а это уже составит 25-27 месяцев. Реально так.

Именно таким способом я покрываю свою ипотеку. Как видите, я снизил свой долг почти на 300000 рублей, а если взглянуть на первоначальный график платежа, то моя сумма долга соответствует долгу 72го месяца кабалы.

Итог, я сократил срок ипотеки на 72+46=118 месяцев. Почти 10 лет, а это половина общего срока. Уменьшение процентов в структуре платежа ощутимо, это значит, что я с каждым таким погашением буду отдавать меньше процентов.

Если вам интересно, то могу выложить свой первоначальный график и вы убедитесь в этом!..

Кроме того, стоимость моего еще непостроенного жилья увеличилась на почти 650 000 рублей. Дело за малым, не переплатить процентами больше этой суммы. И тогда ипотека будет выгодна!

Всем желаю ставку в 2%

Спасибо за внимание! Будьте богаты!

Ваша подписка на канал меня сильно мотивирует.

Рад каждому подписчику!!! 😊 🙂 😊 🙂

Ставьте "Нравится" и оставляйте комментарии с Вашими мнениями и советами.

Почему необходимо начать откладывать деньги прямо сейчас.

Как накопить при зарплате в 10 000 рублей.

Начало эксперимента.

Все дни эксперимента тут.