Именно с таких вопросов начнет свою беседу с вами менеджер банка, если вы обратитесь за кредитными средствами. И это не праздное любопытство — исходя из ваших потребностей вам смогут подобрать подходящий вид кредита.

О том, какие существуют кредиты и в чем их различия и особенности, читайте в нашей статье.

Целевой или нецелевой — вот в чем вопрос

Когда вы обращаетесь за кредитом, то очевидно, что деньги вам нужны для какой-то конкретной цели: будь то покупка автомобиля или стиральной машины, оплата обучения или путешествия, постройка дома или ремонт квартиры.

Но для банков понятия целевого или нецелевого кредита носят другой смысл.

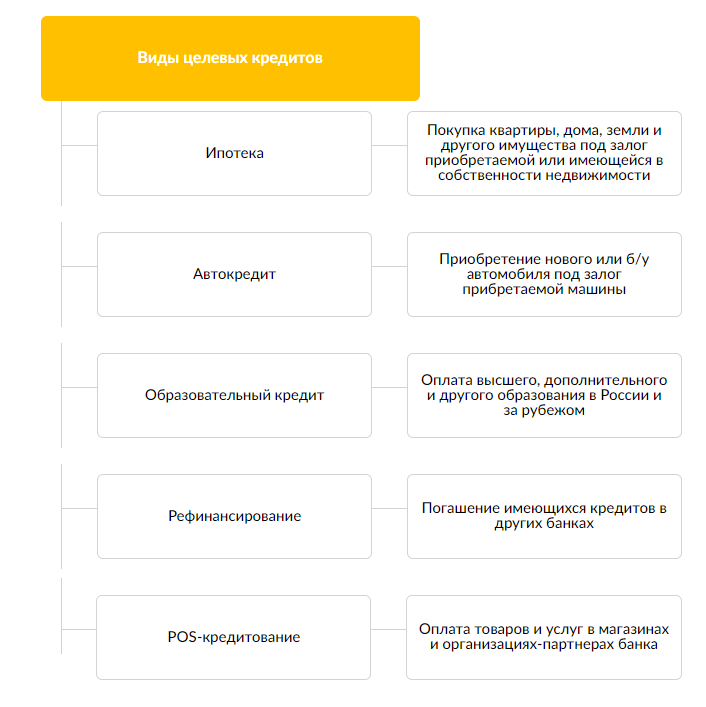

Целевые кредиты — это заемные средства, использовать которые клиент должен на конкретные цели, а также обеспечить банку возможность проконтролировать целевое использование денег.

Если заемщик не выполняет кредитные обязательства и использует деньги не по назначению, то кредитная организация вправе потребовать полного досрочного возврата кредита. Но, как правило, банк напрямую переводит деньги на счет компании, предоставляющей товар или услугу согласно цели кредитования сразу же в день выдачи (кроме ипотеки , там все сложнее), тем самым, закрывая вопрос о целевом использовании кредита.

Разновидности целевых кредитов приведены ниже.

Нецелевые кредиты можно использовать по своему усмотрению.

Основные типы нецелевых займов приведены ниже.

Потребительские кредиты могут пойти на оплату каких-либо покупок или, скажем, отдыха за границей. По сути, на что угодно, кроме открытия и развития бизнеса (физлица не могут использовать кредиты под эти цели).

Рассказ о кредитных картах заслуживает отдельной статьи.

Займы в микрофинансовых организациях — это, как правило, мгновенное получение небольших кредитных сумм буквально по предъявлению одного паспорта. Правда, проценты по таким займам обычно существенно выше ставок по кредитным картам или потребительским кредитам.

Залоговые кредиты: правда и мифы

При залоговых кредитах у банка есть дополнительные гарантии возврата выданных средств , а значит, ставка по ним будет ниже, чем в беззалоговых займах .

Что же может быть залогом?

По сути, залогом может стать любое имущество, если кредитная организация посчитает возможным принять его в качестве обеспечения по кредиту (в случае невозврата кредитных средств банк сможет реализовать предмет залога и покрыть клиентскую задолженность и проценты по ней).

Например, при покупке квартиры в ипотеку — одновременно с подписанием кредитного договора оформляется договор залога квартиры, а также может быть составлена закладная.

Правда состоит в том, что залог дает банку уверенность в том, что ваши обязательства по погашению кредита будут исполнены независимо от вашей финансовой стабильности. С большой долей вероятности вы будете исправно вносить платежи и своевременно погасите кредит, но, если что-то пойдет не так, банку будет чем покрыть ваш долг.

А вот то, что банки только и мечтают отобрать у вас заложенную собственность, — мифчистой воды.

Поверьте, реализация залогового имущества заемщика — то еще «удовольствие» для кредитных организаций. Это самая крайняя мера, применяемая в случае очень жестких нарушений договора и многомесячных невыплат.

Банк не хочет отбирать вашу квартиру или машину, банк просто хочет своевременной выплаты выданных клиенту денежных средств согласно кредитному договору. Поэтому до того, как остро встанет вопрос о реализации залога, будут применены все возможные компромиссные меры.

Для справки

Во времена финансового кризиса 2008-2009 годов были массовые сокращения. Многие люди теряли работу и просто не могли больше выплачивать свой кредит.

Вопреки страхам большинства заемщиков (что у них заберут машину или квартиру, оставив без крова всю семью), банки искали выходы из сложившейся ситуации и предлагали максимально возможные компромиссы, например, уменьшение суммы ежемесячного взноса с увеличением срока кредита или даже отсрочку платежа.

Продажа залоговой собственности с целью погашения кредита была последним из возможных вариантов.

От чего зависит кредитная ставка?

Логика простая: чем банк более уверен в вашей благонадежности и платежеспособности, тем ниже процент.

- целевой кредит (по нему ставки всегда ниже, чем в нецелевом кредитовании, так как банк ещё до выдачи денег знает, на что они будут потрачены, и может лучше спрогнозировать свои кредитные риски);

- ранее выплаченный кредит в данном и других банках (хорошая кредитная история сама по себе на ставку может и не повлиять, но добавит вам баллов при рассмотрении кредитной заявки — если вы уже когда-то успешно погасили кредит, то, возможно, вам предложат особые условия как надёжному клиенту);

- зарплатный клиент (банки часто предлагают сниженную кредитную ставку для своих зарплатников — если вы получаете зарплату через данный банк, то все ваши доходы как на ладони, а значит, можно не сомневаться в подлинности предоставленных вами сведений о платежеспособности).

Совет напоследок

При обращении за займом всегда отвечайте честно на вопросы анкеты и кредитного менеджера. Задавая их, сотрудник банка не пытается «вывеси вас на чистую воду». Его задача — подобрать оптимальную программу кредитования именно для ваших целей и возможностей.

А чтобы избежать неприятных сюрпризов, обязательно внимательно читайте условия кредитного договора и все остальные бумаги перед тем, как вы поставите свою подпись.