Отвечу сразу - можно. Но есть определенные моменты, о чем я и расскажу в этой статье.

Недавно я разместил публикацию «Как журналисты "переиграли" биржу», в которой рассказал про результаты эксперимента, проведенного журналистами издания Wall Street Journal. В результате этого эксперимента, случайным образом сформированный портфель ценных бумаг не только позволил заработать 17,3% годовых, но и превзошел гипотетический портфель, составленный профессиональными инвесторами.

Как такое могло случиться и действительно ли можно заработать на бирже, формируя портфель случайным образом?

На самом деле всё просто и сейчас я это поясню. Не секрет, что любые цены в условиях свободного рынка формируются на основе спроса и предложения. Не исключение и биржевые инструменты, например акции. Их цены также изменяются под воздействием спроса и предложения. Соответственно, превышение спроса над предложением приводит к росту котировок, ну а больший размер предложения, наоборот, давит на цены, заставляя их снижаться.

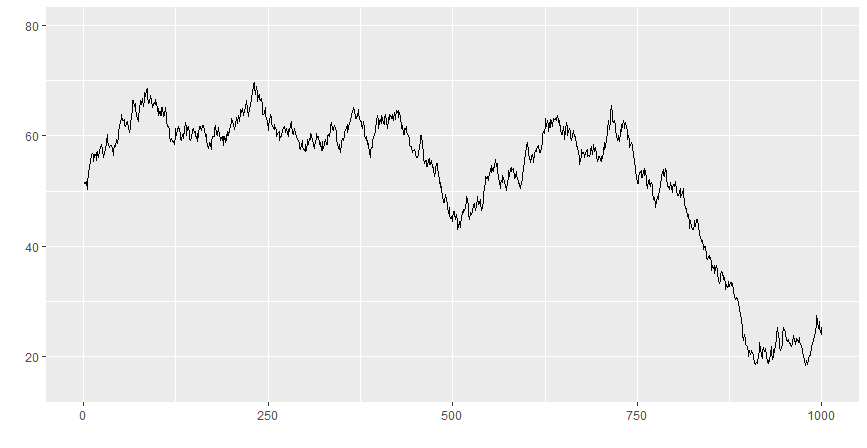

Ниже приведены 2 графика изменений котировок:

Один из них – это динамика цен на акции одного из эмитентов, а второй я построил с помощью генератора ряда случайных положительных и отрицательных чисел.

Я думаю очень не просто, или даже невозможно, определить который из графиков реален, а который нет.

Попробуйте угадать и напишите Ваш вариант в комментариях.

Безусловно, реальный рынок - это не просто хаотичное движение цифр на графиках и мой эксперимент, скорее, просто способ показать, что стохастическая составляющая там присутствует.

Так что по поводу эксперимента WSJ?

Вернемся к эксперименту WSJ, о котором я упомянул ранее в данной статье.

На самом деле результат данного эксперимента не говорит о том, что любой желающий, определив портфель случайным образом, сможет заработать на фондовой бирже. В действительности это совсем не так.

Если бы данный эксперимент решили повторять очень большое количество раз, по одному и тому же году, то, скорее всего, средний результат этих экспериментов был бы в интервале от 0 до величины совокупной динамики всех акций (так как мы изначально не знаем, что войдет в портфель). И это при условии полного отсутствия комиссий биржи и брокера.

Это чем-то напоминает подбрасывание монеты, где при большом количестве повторов количество выпавших орлов будет очень близко к количеству выпавших решек.

Таким образом, данный эксперимент, в котором журналисты победили мастодонтов с Wall Street, лишь демонстрация теории вероятностей в действии по результатам одного испытания. Можно привести аналогию на примере казино, где в каких-то разовых исходах выигрыш возможен, при этом на более длительном промежутке испытаний, с большой вероятностью будет печальный результат.

Очевидно, что в долгосрочном плане случайный выбор бумаг уже не даст такого привлекательного результата и, более вероятно, что профессиональный инвестиционный портфель будет гораздо интереснее.

В заключении хочу отметить, что не стоит полагаться на случайное принятие решений в области инвестиций. Один, два и даже три раза это может сработать, но в конечном счёте теория вероятностей возьмет своё.