Многие мечтают о пассивном доходе и жизни без работы. Но насколько такая ситуация возможна для простых людей со средней зарплатой?

Вы когда-нибудь задумывались, сколько нужно денег, чтобы жить на проценты? Куда можно вложить эти средства, чтобы получать те самые проценты? Говорят, что откладывая 10% от зарплаты можно обеспечить себе пассивный доход в будущем. У большинства людей доходы равны расходам. При этом расходы, в отличие от доходов увеличиваются с каждым годом.

Скажу сразу, что жизнь на пассивный доход – почти нереализуемая мечта. И выполнить ее можно, только если доходы многократно превышают расходы.

Дело не в суммах, я не говорю, что для жизни на проценты нужны огромные деньги. Ведь кому то для жизни нужно 400 000 рублей в месяц, а кто-то просто хочет уехать на Бали и жить в хижине, покупая 1 футболку и шорты в год, тратя на это не больше 20 тыс. каждый месяц.

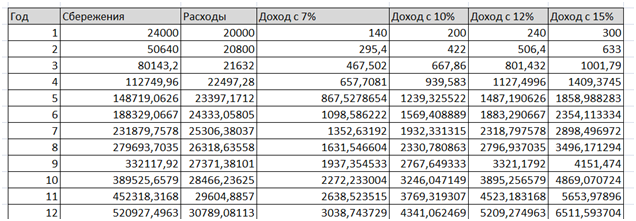

Мне стало интересно, через какое время доходы от сбережений будут равны расходам с учетом инфляции. Для этого я внес данные в таблицу и представил информацию в графическом виде для удобства.

В расчетах я принял инфляцию в 4 %, а ежемесячные расходы стартовали с 20 000 рублей. При этом каждый месяц откладывались 10 % от расходов. Расходы растут ежегодно на размер инфляции.

Начало таблицы выглядит так

То есть с инфляцией в 4 % ежемесячные расходы через 10 лет уже не 20, а 28 тыс. рублей.

Как видно из таблицы доход от сбережений даже близко не стоит с расходами. 3000 рублей против 30 000 через 12 лет.

При таких расчетах доходы от сбережений станут равными расходам только через 60 лет!!! Посмотрите на график

Даже с доходностью 15 % прибыль от капитала будет равна расходам только через 37 лет. Таким образом, можно сделать вывод о том, что откладывая 10 % от зарплаты, которая почти равна расходам, жить на проценты не получится. Или очень маловероятно.

Кто бы что ни говорил о больших доходностях, диверсификации, финансовых инструментах лучшие инвестиции – это инвестиции в свое образование и повышение квалификации. В первую очередь необходимо думать о повышении доходов. И уже в том случае, когда доходы будут превышать расходы хотя бы в 2 раза можно думать о сбережениях и инвестициях.

Ведь если откладывать с доходов, которые в 2 раза больше расходов гораздо легче. И даже если откладывать одну пятую часть от такой зарплаты, то выйти на точку равновесия (когда пассивный доход от инвестиций равен расходам) можно гораздо раньше.

Но все равно, временные интервалы слишком большие. И если доходы не превышают расходов хотя бы в 2 раза, то работать придется до самой смерти. Ну, или до пенсии, кто доживет.

Благодарю за прочтение моей статьи. Подписывайтесь на канал и не забывайте ставить лайк. Буду рад вашим комментариям и размышлением на тему сбережений и инвестиций. Есть ли смысл в накоплениях?