Одно из самых ожидаемых IPO 2019 года – IPO компании Uber состоится 9 мая на Нью-Йоркской фондовой бирже (NYSE) бирже под тикером UBER.

Uber – известный в России сервис пассажирских перевозок и основной конкурент в США для недавно вышедшей на рынок компании Lyft.

Компания Uber помимо пассажирских перевозок предлагает услуги по доставке еды и транспортировке грузов. Сервис по доставке еды Uber Eats – второе по величине направление бизнеса компании Uber: в 2018 году оно составляло 6,6-8,8% от квартальной выручки компании.

Uber зарегистрирована в Сан-Франциско, штат Калифорния. Компания основана в 2009 году и на данный момент её услугами пользуются в 63 странах.

Бизнес компании

Основной бизнес компании – пассажирские перевозки. Главное средство взаимодействия водителей и заказчиков - одноименное приложение Uber (для Android и для iPhone).

Принцип работы сервиса пассажирских перевозок:

- в сервисе с помощью приложения регистрируются водители и пассажиры;

- потенциальный пассажир делает заказ поездки (грубо говоря, заказывает “такси”);

- водитель получает заказ и везёт пассажира;

- компания Uber берет процент от стоимости поездки.

Модель бизнеса - peer-to-peer (p2p) (“от пользователя к пользователю”): сервис состыковывает тех, кому нужна услуга перевозки, с теми, кто её может оказать - с водителями. Таким образом, Uber зарабатывает на посредничестве.

Другое крупное направление бизнеса компании – сервис доставки еды Uber Eats.

Акционерыкомпании

SoftBank Vision Fund, Toyota, PayPal [1],[2],[3]

Организаторыпервичногоразмещения

Morgan Stanley, Goldman Sachs & Co, BofA Merrill Lynch, Barclays, Barclays и др. [S1[4], стр. 281].

Отчётность компании

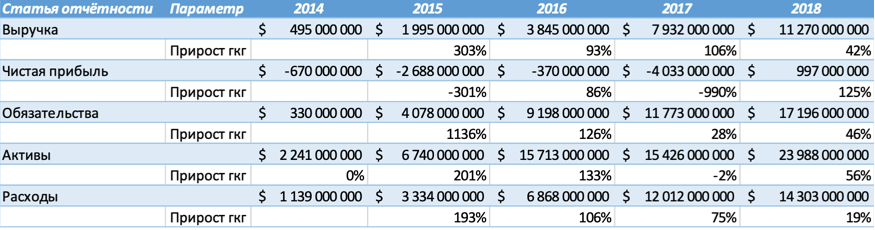

В таблице 1 ниже приведен фрагмент отчётности компании Uber. С полной отчётностью можно ознакомиться здесь [5]

Компания в 2018 году показала прибыль. Это позитивный факт, но, судя по динамике показателя, в следующем году это может уже не повториться. При текущей динамике изменения прибыли компания может достигнуть точки без убыточности к 2023 году.

Рис. 1. Изменение выручки компании Uber от квартала к кварталу

В перспективе темпы роста выручки должны ещё больше замедлиться: чем больше компания, тем сложнее ей расти.

Наблюдается замедление роста расходов, причём темпы этого роста в целом меньше темпа роста выручки. Снижаются затраты на продажи и маркетинг, исследования и разработки. В ближайшей перспективе (3-4 года) это могло бы помочь компании окончательно выйти в прибыль при условии отсутствия дальнейшей экспансии, однако, как отмечается в форме S1, компания планирует дальнейшее расширение бизнеса в Аргентину, Германию, Италию, Японию, Южную Корею и Испанию. С учётом этого перспектива выхода на постоянную прибыль отодвигается на более длительный срок.

Замедление роста выручки и нестабильная прибыль – негативный аспект для инвесторов.

Перспективы перевозок и райдшеринга

Перевозки и райдшеринг – перспективные области для развития бизнеса: согласно данным исследований, приведённых ещё в форме S1 компании Lyft, услуги перевозок (1,2 трлн.$) занимают в США второе место после расходов на жилье, и в 2 раза превышают расходы на здравоохранение и в 3 раза расходы на развлечения. В своём отчёте S-1 Uber говорят об адресном рынке, оцениваемом в 3 млрд. $.

Риски

- Uber отмечают, что их операционные расходы значительно увеличатся в ближайшем будущем, и они могут не достичь прибыльности.

- Конкуренция со стороны местных райдшеринговых компаний и сервисов по доставке еды.

Конкуренция

Компания Uber присутствует в 63 странах, поэтому состав конкурентов зависит от конкретной страны. В проспекте S1 в качестве конкурентов в сфере райдшеринга Uber отмечает Lyft, OLA, Careem, Didi, Taxify. Основной конкурент компании Uber в США – компания Lyft (NASDAQ: LYFT), ставшая публичной в марте 2019 года.

В сфере доставки еды конкурентами выступают GrubHub (NYSE: GRUB), DoorDash, Deliveroo, Swiggy, Postmates, Zomato, Delivery Hero, Just Eat (LSE: JE), Takeaway.com (ASE: TKWY).

Оценка IPO

Качественная оценка

Всего в ходе IPO будет продано 12,3% акций; количество акций, которое купит компания Pay Pal вне IPO составляет около 1%. Большинство голосов остаётся у компании.

Заявленное в проспекте использование средств, полученных от IPO, следующее:

- операционные расходы;

- погашение налоговых обязательств;

- погашение долгов;

- другие корпоративные цели.

Нет конкретного соотношения расходов. Настораживающим является намерение компании использовать деньги, полученные от IPO, на погашение обязательств. С точки зрения инвестиций это негативный аспект.

По сравнению со своим ближайшим конкурентом Lyft, который занимается исключительно пассажирскими перевозками, бизнес компании Uber более диверсифицирован: выручка Uber Eats в 2018 составляла 6,6-8,8% от общей выручки компании. Это дополнительное преимущество Uber по сравнению с Lyft, которое должно позитивно отразиться на оценке компании рынком.

Количественная оценка по мультипликаторам

Для оценки справедливости будущей рыночной стоимости акций компаний мы применяем методику сравнения по мультипликаторам с компаниями-аналогами.

Для общего количества акций 1,68 млрд. шт. при максимальной цене 50$ за акцию коэффициент P/S компании Uber, рассчитанный по выручке за 2018 год, равен 7,4.

По сравнению с ближайшим аналогом в сфере райдшеринга Lyft (P/S 8,0), компания Uber представляется оценённой справедливо. Это позитивный аспект для компании, выходящей на IPO.

По сравнению с конкурентом в области доставки еды (GrubHub) компания Uber представляется несколько переоценённой.

Итоги оценки

- В целом компания Uber убыточная, момент достижения безубыточности может быть не достигнут.

- Средства от IPO будут направлены на погашение обязательств.

- По сравнению с Lyft бизнес компании Uber более диверсифицирован – этот факт должен позитивно отразиться на стоимости акций.

- Компания оценена справедливо по сравнению с другими компаниями, работающими по модели p2p, а также по сравнению с компанией Lyft.

С точки зрения долгосрочных инвестиций компания Uber не является перспективной.

В силу справедливости текущей оценки акций компании мы не исключаем дальнейшего роста цены акций Uber после IPO, особенно при наличии высокого спроса. С учётом возможного повышения цены акций перед началом торгов, потенциал роста цены не стоит ожидать большим (10-20%), поэтому рекомендуем не участвовать в данном IPO и дождаться более перспективных компаний. Мы в данном IPO не участвуем.

[1]https://www.sec.gov/Archives/edgar/data/1543151/000119312519120759/d647752ds1a.htm

[2]https://www.crunchbase.com/organization/uber/investors/investors_list#section-investors

[3]https://www.crunchbase.com/organization/uber#section-funding-rounds

[4]https://www.sec.gov/Archives/edgar/data/1543151/000119312519120759/d647752ds1a.htm

[5]https://www.sec.gov/Archives/edgar/data/1759509/000119312519077391/d633517ds1a.htm#toc633517_11